Если ваш доход облагается в пределах 30-процентной ставки, каждый доллар, который вы относите к расходам, исключаемым из облагаемой суммы, приносит вам 30-процентный возврат. Вы поняли? Алло-о! Где в наше время вы можете рассчитывать на мгновенный гарантированный возврат 30 % потраченных вами средств? Когда вы получаете на руки и сохраняете чек на исключаемый расход, а затем вычитаете последний из облагаемой налогом суммы, то немедленно сберегаете для себя 30 % от величины расхода. Подобный возврат затраченных средств представляет собой один из секретов того, что превращает обычных людей в миллионеров. Начните с сегодняшнего дня добиваться полноты контроля над своими финансами, выкраивая для себя «минутку миллионера»… Результаты превзойдут все ваши ожидания.

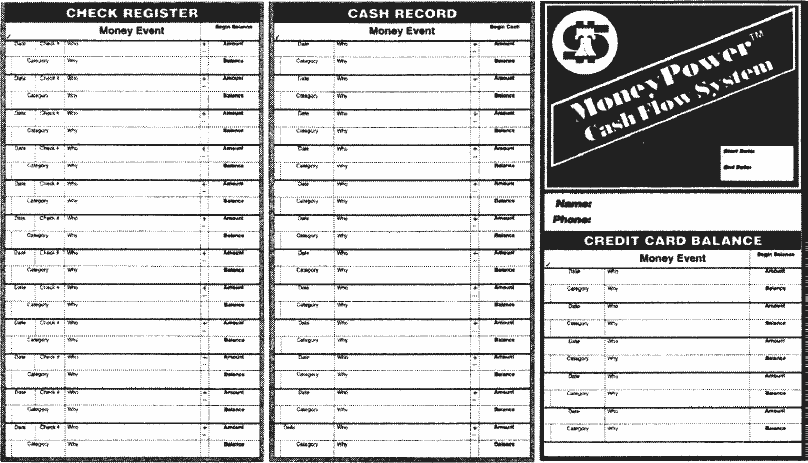

Я разработал специальную систему учета, которую вы могли бы использовать, чтобы привести в порядок свой финансовый учет. Я, MoneyTracker (см. рис. 2.4), гарантирую, что, пользуясь ею на протяжении 30 дней, вы будете поражены тем, насколько увереннее будете держать под контролем свои финансы. Затем вы можете либо продолжить пользоваться этой системой, либо вернуться к своей прежней системе учета, но каждые полгода вам рекомендуется возвращаться к системе MoneyTracker на срок опять-таки не менее 30 дней, с тем чтобы закрепить обретенный навык. Если пожелаете скачать готовую к печати копию формы MoneyTracker, посетите мой сайт по адресу www.multiplestreamsofincome.com и щелкните на ссылке MoneyTracker.

Рис. 2.4. MoneyTracker

Третий денежный навык: сберегайте

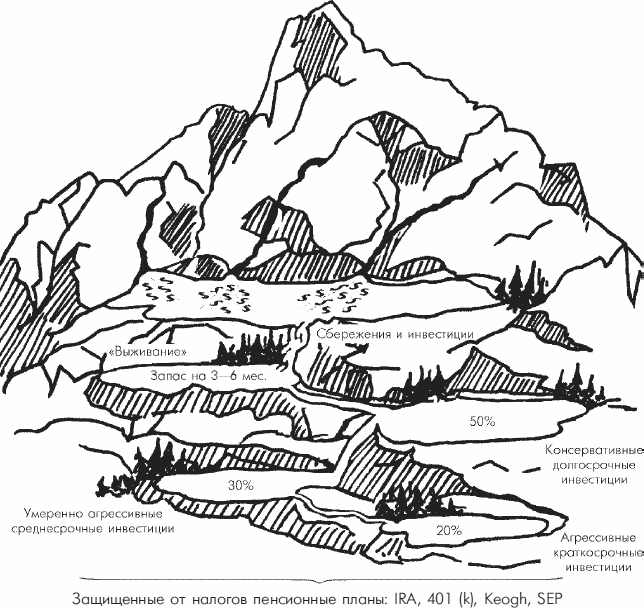

Ключом к успешному планированию является управление приходно-расходными потоками. Вам не только нужно заставить средства втекать в ваш резервуар, но также справляться с течами, чтобы к концу месяца в резервуаре что-нибудь да оставалось. Этот остаток является важным условием финансового роста. Данный излишек средств можно инвестировать. Цель игры в деньги – набрать достаточно инвестируемых средств, чтобы получаемая от них прибыль обеспечила вам спокойное существование. В связи с этим третий денежный навык представляет собой умение сберегать излишек (см. рис. 2.5).

Рис. 2.5. Финансовый резервуар с бассейнами

У слова сберегать есть два значения: 1) платить меньше за свои приобретения; 2) сохранять, не давать исчезнуть, а также создавать прибыль из сэкономленных средств, положив их в сберегательный банк и т. п. У некоторых людей хорошо получается сберегать, потому что они любят покупать подешевле. Но у них совершенно не получается сберегать во втором значении. У богатых людей прекрасно получается и то и другое. Они обожают сберегать[13] средства: покупать продукты оптом, торговаться, получать скидки. Они терпеть не могут платить розничную цену. И теперь вы знаете почему. Каждый потраченный впустую доллар знаменует собой погибший лес будущих денежных деревьев.

Но они не останавливаются на этом. Ясное дело, всякий может сберегать* свои деньги, покупая со скидкой, но сберегает[14] ли он деньги, которые сберегает*? Это самое трудное. Одна моя знакомая бросила курить и хвасталась перед всеми, что сэкономила благодаря этому 50 долларов в месяц. Я спросил у нее: «А где же эти 50 долларов, о которых ты говоришь?» Оказалось, что она понятия не имела. Она сберегла* деньги, это верно, но не сберегла** их, т. е. не положила в отведенное им место. Когда вы сберегаете* какую бы то ни было сумму, достаньте ее эквивалент из кошелька или бумажника, чтобы ваша расточительная рука не имела возможности к ней прикоснуться. Вы даже не заметите ее отсутствия. Заведите для сберегаемых* сумм копилку и почаще вносите их на свой сберегательный** счет. Только в этом случае вы по-настоящему сберегаете свои деньги в обоих значениях.

И в шутку и всерьез

Если деньги разговаривают, тогда мне нужен слуховой аппарат.

Джо Л. Уитли

Предположим, что вы всегда покупаете бензин на одной и той же заправочной станции. Однажды вы замечаете, что на другой заправке бензин продают на 10 центов за галлон дешевле. Если вы купите 10 галлонов, ваше сбережение* составит один доллар. Но вы по-настоящему ощутите выгоду от этого лишь после того, как сделаете следующий шаг и сбережете** этот доллар, положив его в специальный конверт для сбережений**. Храните данный конверт, например, в вещевом кармане, на внутренней стороне двери автомобиля, пока накопленные сбережения** не составят 25–50 долларов. Не поддавайтесь соблазну тратить их. Затем вам предстоит перенести их на свой долгосрочный сберегательный** счет, оттуда – на инвестиционный счет, а затем осуществлять свои инвестиции (в фонды взаимопомощи, акции, облигации, недвижимость и т. д.).

Вы в буквальном смысле можете стать миллионером на средства, которые ныне тратите впустую. Существуют тысячи способов сберегать* деньги. Один популярный фонд взаимопомощи подготовил перечень 50 самых простых способов экономить 50 долларов в месяц. Этот перечень, действительно заслуживающий внимания, вы найдете в конце главы. Однако два важнейших способа, позволяющих накапливать сбережения, в него не включены.

Первый важный способ сберегать деньги: расширяйте горизонт планирования

Когда миллиардера Дж. П. Гетти спросили о секрете его финансового успеха, он ответил: «Я покупаю себе панаму осенью». Он не покупал панаму весной, когда становится жарко и панамы пользуются высоким спросом и, соответственно, продаются по высокой цене. Он покупал их осенью, когда на них нет спроса и цена, соответственно, ниже. Подобной философии Гетти придерживался в отношении любого своего приобретения: нефтяных ли скважин, новых компаний, недвижимости, личных самолетов или произведений искусства. У него был «оптовый» менталитет. Он заглядывал в будущее и выбирал самое выгодное время для покупок: покупал тогда, когда у других не было интереса, и продавал, когда спрос был велик.

Чтобы научиться выгодно покупать и продавать, вам необходимо расширить горизонты планирования. У людей без достатка – спонтанный подход и узкие горизонты планирования. Людям с достатком свойственны системный подход и широкие горизонты планирования. Чем лучше спланировано ваше будущее, тем дешевле будет обходиться жизнь. Вам необходимо подумать о том, чтобы организовать свою жизнь, как это делает преуспевающая компания. Средняя американская корпорация осуществляет свою деятельность на основе пятилетнего перспективного плана. Горизонты планирования японской корпорации составляют в среднем 150 лет. Вам, возможно, непонятно, как японцы могут знать, что случится через 150 лет. Им не надо знать. Помните: будущее – это не то, что случается, когда приходит срок. Будущее – это то, что вы заставляете случиться.

Вам необходимо немедленно приступить к расширению собственных горизонтов планирования. Если ваша норма-план составлена на неделю вперед, доведите этот период до 30 дней. Если же вы обычно планируете на месяц вперед, тогда расширьте горизонт до трех месяцев. Составляя планы на год, планируйте отныне на пять лет вперед. Чем дальше устремлена ваша мысль, тем дешевле вам будет обходиться собственное существование.

Разумеется, вашим хорошо продуманным планам почти никогда не сбыться в точном соответствии с вашим сценарием. Цель, однако, состоит не в том, чтобы выходить с готовым планом, отлитым, так сказать, в железобетоне, а в том, чтобы постоянно осуществлять сам процесс планирования. Я рекомендую минимальный практичный горизонт планирования протяженностью в 90 дней. Вот как это может происходить на практике.