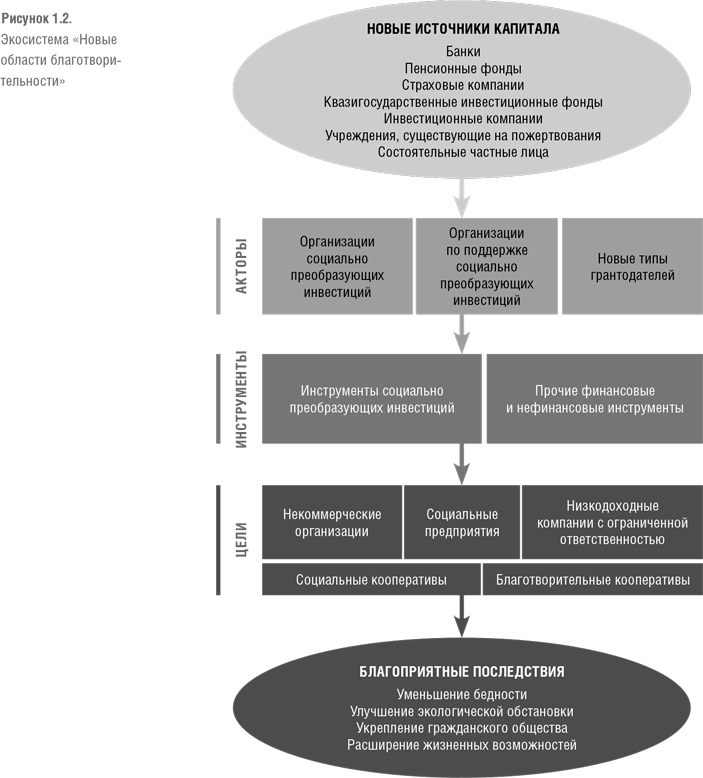

Естественно, эти различия не проявляются повсеместно. Более того, изменения пока далеки от завершения. Но и считать их незначительными нельзя. Как видно на рисунке 1.2, в настоящее время действительно возникает сложная социально ориентированная финансовая экосистема, призванная направить средства банков, пенсионных фондов, страховых компаний, существующих на пожертвования учреждений, состоятельных частных лиц и прочих участников этой сферы через разнообразные организации социально преобразующих инвестиций, институты поддержки и грантодателей нового типа во все более разветвляющийся набор некоммерческих организаций, социальных предприятий, социальных кооперативов и сопутствующих учреждений с целью уменьшения бедности, улучшения экологической обстановки, здоровья людей и среды их обитания, укрепления организаций гражданского общества и развития социальных лифтов.

Микрофинансирование, вероятно, самое первое проявление этого феномена – мобилизации частного инвестиционного капитала для достижения социальных целей – сегодня представляет собой зрелую отрасль с объемом капитала $65 млрд и со своими собственными профессиональной ассоциацией, исследовательским подразделением, сетью «розничных» точек, вторичными рынками и доступом к глобальным рынкам капитала через выпуски облигаций с рейтинговыми оценками. И это только начало: согласно недавним оценкам, потенциал этого рынка может вырасти до $250 млрд{6}.

Но микрофинансирование – это лишь один из компонентов быстро разрастающейся финансовой экосистемы при новых горизонтах благотворительности. Сотни инвестиционных фондов наподобие African Agricultural Capital Fund, о котором рассказывалось выше, возникают по всему миру и привлекают инвесторов, готовых рискнуть своим капиталом.

• К примеру, инкорпорированный в Сингапуре, но действующий в Индии фонд Aavishkaar International первые $18 млн привлек в 2008 г. для индийского фонда микрофинансовых инвестиций. Затем, уже к январю 2009 г., смог собрать еще $14 млн для поддержки перспективных микро-, малых и средних компаний Индии, действующих в сферах сельского хозяйства, производства молочных продуктов, здравоохранения, образования и возобновляемых источников энергии в сельских и полугородских районах страны{7}.

• Grassroots Business Fund, дочерняя компания Международной финансовой корпорации (International Finance Corporation), входящей в структуру Всемирного банка, подобным же образом сформировал надежный портфель инвестиций и договоренностей о технической помощи в размере $8,5 млн для поддержки компаний малого и среднего бизнеса, работающих для жителей Индии, Африки и Латинской Америки с низким уровнем доходов{8}.

• Bamboo Finance, коммерческая инвестиционная фирма, располагающаяся в Швейцарии, управляет инвестициями в размере $250 млн, вложенными в ряд небольших компаний, которые обеспечивают доступ к недорогим жилью, здравоохранению, образованию, электроэнергии, воде, санитарии и дают средства к существованию жителям трех континентов{9}.

• Small Business Investments Funds, являвшийся сначала филиалом CARE, агентства международного развития, инвестировал $378 млн в 338 малых и средних компаний на 22 развивающихся рынках{10}.

По оценке Лизы Рихтер, автора главы 2 дополнительного тома, количество таких социально и экологически ориентированных инвестиционных фондов в мире, вероятно, уже достигло 3000, а объем активов, которые находятся у них в управлении, – $300 млрд.

По всему миру идет коммерческая революция в «основании пирамиды».

Конечно, чтобы эти инвестиционные фонды могли эффективно работать, им нужно найти не только инвесторов, но и объекты инвестирования – перспективные предприятия, коммерческие или некоммерческие, которые выполняют социальные и экологические задачи и одновременно добиваются самофинансирования и достаточного уровня рентабельности. И фонды находят такие предприятия. Действительно мы наблюдаем по всему миру коммерческую революцию у «основания пирамиды» – так профессор Мичиганского университета Коимбатур Прахалад блестяще определил базис мировой шкалы доходов, где находится подавляющее большинство населения планеты, т. е. люди с минимальным уровнем доходов{11}. Изобретательные предприниматели умудряются превратить этих людей в алчных потребителей солнечных батарей, мобильных телефонов, солнцезащитных очков, многоразовых гигиенических средств и десятков других предметов первой необходимости, одновременно давая им возможность стать собственниками или работниками в разного рода ремесленных лавках, малом агробизнесе и торговых предприятиях. Свидетельством тому стало появление таких компаний, как перуанская сельскохозяйственная Agricola Viñasol (AVSA), созданная в 2001 г. как коммерческое подразделение перуанской некоммерческой организации с целью помочь мелким фермерам улучшить качество своих овощей и фруктов и успешнее их продавать; или как Jaipur Rugs, работающая с 10 000 индийскими ткачами и пряхами, помогая им усовершенствовать их методы производства, сохранить здоровье и продвигать продукцию на рынок; или как Zara Solar, позволившая тысячам танзанийских семей с низкими доходами заменить чадящие примусы на более дешевые и экологически чистые кухонные плиты, работающие на солнечных батареях{12}

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.