Первый уровень целей – ваши текущие расходы.

Это уровень «надо». На него, как правило, у вас хватает денег всегда.

Но при этом сколько денег вам «надо», столько вы и будете иметь. Многие люди застревают именно на этом уровне.

Второй уровень – ваши ближайшие цели.

Для того чтобы появился этот тип расходов, должны быть желания, выходящие за рамки «надо».

Это новые машины, брендовые вещи, путешествия, дорогие квартиры и прочие атрибуты финансового успеха.

Третий уровень – долгосрочные цели.

У совсем немногих людей количества денег и расходов хватает на то, что называется «долгосрочные цели».

Долгосрочные цели – это ответ на вопрос: «Чего я хочу через 5-50 лет?»

Задавали ли вы себе такой вопрос?

Если задавали, то просчитывали ли то, что вы сейчас хотите?

Сколько это стоит, когда это нужно будет купить, на какие деньги вы это купите?

Такое планирование приближает вас к возможности реализовать далекие цели.

Чем отличаются люди на этой картинке? Как раз уровнями целей, которые они перед собой ставят. Их расходы соответствуют их целям. Те, кто тратит деньги только по необходимости, живут на уровне «надо» и ездят на автобусе. Владелец «Ламборджини» ставит перед собой огромные цели и достигает их. То, что разделяет людей на разные финансовые категории, – это формулы, по которым мы все живем.

Денежные формулы

Я совершил свой прорыв, когда понял, что все деньги в мире делаются по определенным формулам. Оказалось, что бедные люди живут по формулам бедности, богатые – по формулам богатства. Формула бедности приводит к тому, что у вас нет денег, даже если вы получаете высокую зарплату или владеете успешным бизнесом. И я выяснил, что до кризиса я делал деньги по формуле бедности, что и стало причиной моего разорения.

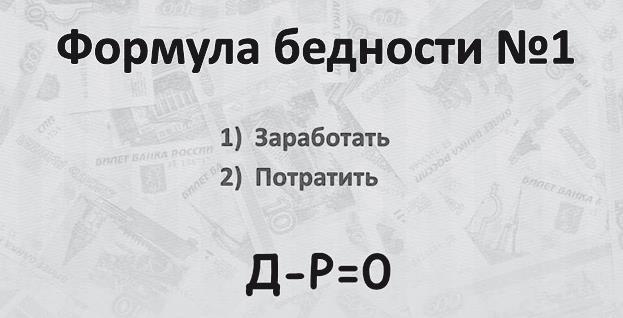

Формула бедности № 1:

1) Заработать

2) Потратить

Доходы – Расходы = 0

Не важно, сколько вы зарабатываете! Вы можете зарабатывать очень много денег, но если вы все тратите, то в итоге останется ноль, и вы – бедный!

Именно «благодаря» этой формуле я когда-то загнал себя в долговую яму, потому что из формулы бедности легко попасть в формулу банкротства (Доходы – Расходы = Долги). Если у вас есть долги, вы живете по формуле банкротства. Вы банкрот, если занимаете до зарплаты, если у вас есть кредитные карточки или крупные займы. Даже если вы потом возвращаете долги, в данный момент вы живете по формуле банкротства.

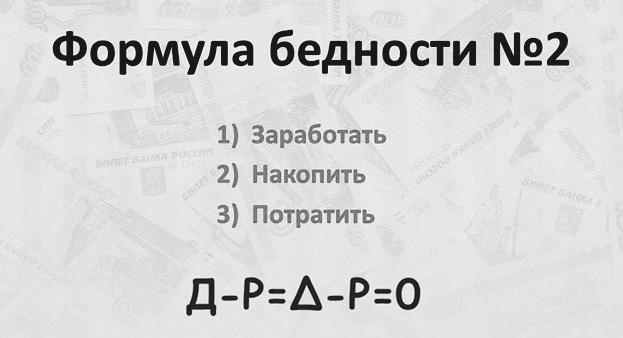

Формула бедности № 2

1) Заработать

2) Накопить

3) Потратить

Доходы – Расходы = Накопления – Расходы =0

Вторая формула бедности предполагает, что у вас есть возможность откладывать деньги, но, накопив их, вы совершаете какую-то покупку, а не приумножаете капитал. И в итоге все опять сводится к нулю.

Жить по формулам бедности не значит мало зарабатывать!

В формуле бедности можно зарабатывать огромные деньги, можно получать 100—200—500 тысяч рублей в месяц, но все их сливать. Я знаю многих людей, которые умудрялись тратить миллионы в ночных клубах. Кто-то тратит все доходы на предметы роскоши – на понты. Поэтому здесь не важно, сколько вы зарабатываете. Богатым можно стать только по формуле богатства.

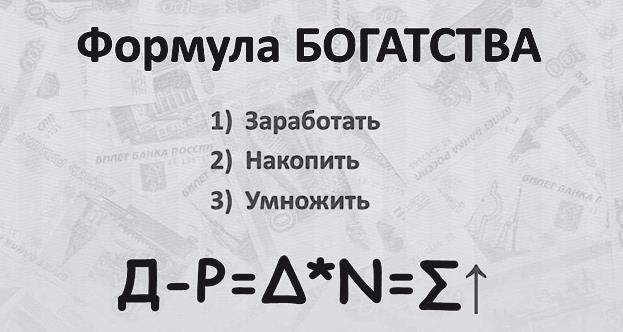

Формула богатства:

1) Заработать

2) Накопить

3) Приумножить

Доходы – Расходы = Δ × N = Σ↑

Суть заключается в том, что часть денег вы накапливаете, а потом эта сумма вкладывается в инвестиции или бизнес. Соответственно у вас получается капитал, который всегда растет. Наступает момент, когда вы можете купить все, что захотите, а деньги еще останутся, и их количество будет увеличиваться.

Принципиальная разница между бедными и богатыми состоит в том, что богатые копят деньги, чтобы их приумножить, а бедные копят деньги, чтобы их потратить. Скачок происходит тогда, когда меняется смысл накопления денег. Именно тогда вы переходите на формулу богатства.

Как применять формулу богатства на практике

На первый взгляд, все очень просто: формула богатства – это заработать, накопить и приумножить! Но, даже живя по формуле богатства, вы постоянно рискуете свалиться в формулы бедности. Когда вы действуете по формуле богатства, получается некая дельта сбережений, которая умножается. Дельта, умноженная на N, равно капитал. Если вы откладываете деньги, задайте себе следующий вопрос: «А что я буду дальше делать с этими деньгами?» Некоторые люди питают иллюзии, что богатыми становятся, заработав много денег. Но факты говорят о другом. Богатыми становятся с теми деньгами, которые откладываются при правильном распоряжении ими.

Для того чтобы активировать формулу богатства, очень важно тянуть за три рычага.

Первый рычаг – увеличивать доходы. Как можно повышать доходы? Если вы ходите на работу, старайтесь поднять себе зарплату. Если вы работаете на «фрилансе», повышайте ваши гонорары либо количество заказов. Если вы в бизнесе, то повышайте его прибыльность. Это первый способ.

Второй способ повысить доходы – создавать новые их источники. Если вы работаете по найму, ищите подработки. На «фрилансе» участвуйте в новых проектах, в бизнесе осваивайте дополнительные ресурсы.

Второй рычаг – сокращать свои расходы. А что нужно сделать, чтобы расходы уменьшить? Просто на секунду остановиться. Стоп! А я действительно хочу это купить? А мне действительно надо потратить эти деньги? И как следствие – дельта в вашей формуле богатства будет расти. Я часто слышу от многих людей: «Я не хочу экономить! Зачем экономить? Надо больше зарабатывать». Но это все равно что ехать на автомобиле с одной педалью газа. Вы разгоняетесь и никогда не сможете затормозить! В данном случае расходы – это педаль тормоза. Если вы не будете контролировать свои расходы, тогда сработает закон расходов.

Закон расходов заключается в следующем: расходы всегда стремятся превысить ваши доходы. Для того чтобы его нарушить, нужно действовать по такой установке: «Расходы обязаны быть меньше доходов». Некоторые пишут: «Доходы обязаны быть больше расходов». Заметьте разницу. Если вы себя уговариваете, что доходы должны быть больше расходов, то это означает, что вы не управляете расходами, а управляете доходами. То есть вы, получается, позволяете расходам расти и вводите себя в состояние, когда вы обязаны зарабатывать больше, чем ваши расходы. Вы идете на поводу у расходов и обязаны их перекрывать. Есть мнение, что «доходы больше расходов» – это стимул искать новый доход. Я знаю много людей, которые говорят так: «Я сейчас встряну в ипотеку, а потом мне придется что-нибудь придумывать, чтобы денег заработать. Так у меня будет стимул крутиться». Это ловушка, потому что вы себя будущего обязываете отрабатывать прошлые обязательства. Так делать нельзя – это прямой адреналиновый путь к банкротству. Когда вы говорите: «Расходы должны быть меньше, чем доходы», то сами управляете деньгами.

Вот несколько полезных советов в управлении расходами.

✓ Откладывайте не менее 10% дохода. Вообще-то рекомендуется откладывать 50%, но начать откладывать сразу такую сумму дохода будет сложно, и можно идти к этому постепенно, откладывая не меньше 10%. Если для кого-то будет сложно поступать так первое время, он может начать с 3%, затем повысить до 5% и т.д. Почему нам порой не хочется откладывать? Очень просто – мы смотрим на эти 10% отложенных и думаем: «Ну получили мы, например, 100 тысяч дохода, 10 тысяч отложили. Но это же копейки, всего-то 10 тысяч?» Это сейчас 10 тысяч. А через год – 120 тысяч! И вроде как за 10 лет – это всего 1,2 миллиона? Но в реальности – это гораздо больше, просто несоизмеримые деньги (миллионы и десятки миллионов!).