При осуществлении прогнозирования многие компании опять-таки уделяют наибольшее внимание ожидаемым финансовым результатам, например общему объему ожидаемой выручки и соответствующим расходам. Как и в случае с планированием, эффективное прогнозирование требует постоянного изменения и доработки существующих планов для достижения стратегических целей. В отдельных ситуациях, например в случае изменения внешних допущений, стратегические цели могут быть в корне изменены. Прогнозирование состоит из двух этапов:

1. Предсказание наиболее вероятных будущих результатов деятельности на основе имеющейся информации.

2. Разработка или выбор альтернативных планов для изменения предполагаемых результатов.

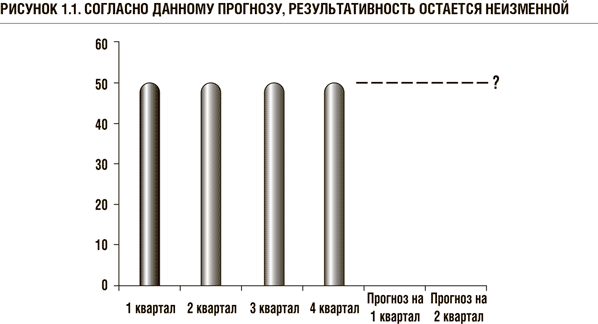

Для определения ожидаемых результатов деятельности организации следует принимать в расчет естественный жизненный цикл выпускаемой ею продукции или оказываемых услуг. При этом каждый продукт или услуга должны рассматриваться отдельно. Посмотрите на прогноз, показанный на рисунке 1.1.

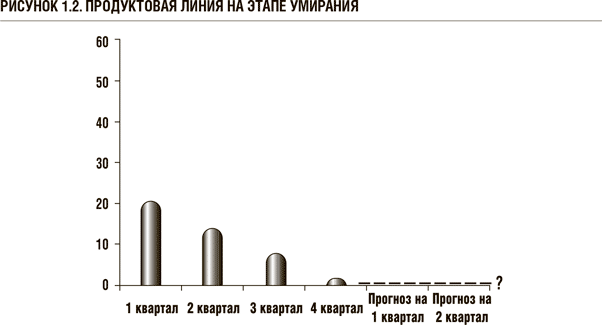

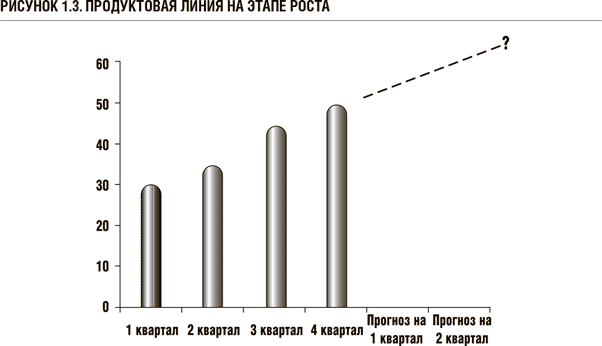

Большинство людей, глядя на данный пример, сказали бы, что прогноз не претерпит изменений. А теперь взгляните на рисунки 1.2 и 1.3.

Рисунок 1.2 изображает продукт, находящийся на этапе умирания. Прогноз предполагает, что будущая эффективность, скорее всего, будет равна нулю. На рисунке 1.3 представлен продукт, находящийся на этапе роста, и отдача его, скорее всего, будет сходной с отдачей, получаемой от продукта с типичным жизненным циклом.

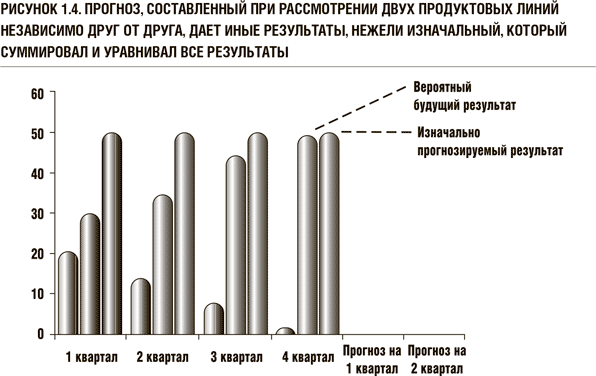

А теперь представьте себе, что рисунок 1.1 является суммирующим информацию по двум продуктам, изображенным на рисунках 1.2 и 1.3. В данном случае реальный прогноз будет существенно отличаться от того, которого можно было ожидать до получения информации об отдельных продуктах. Чтобы не получить некорректные результаты, прогнозирование должно проводиться именно на индивидуальной основе.

Как только прогноз готов, его можно использовать для анализа типа «что – если», процесса разработки альтернативных сценариев. Его цель – определить, какие изменения необходимо внести в план тактических действий для достижения стратегических целей. Как и в случае с бюджетированием, это необходимо делать сообразно разным стратегическим направлениям. Результатом должен стать ожидаемый отчет о прибылях и убытках.

Организации, которые превращают процесс прогнозирования в элементарную экстраполяцию будущих результатов, рискуют получить нереалистичные и вводящие в заблуждение предсказания. Они не смогут эффективно изменять характер своей деятельности для достижения стратегических целей, что может привести к стратегическому разрыву.

Другие факторы

Два других фактора, которые также могут спровоцировать возникновение стратегического разрыва, в большей степени относятся к организационному поведению, нежели к протекающим внутри компании процессам; тем не менее их также нельзя обходить вниманием при выборе решения. Первый фактор – это недостаток ответственности по отношению к процессу бюджетирования. Бюджетирование часто превращается в игру, когда его составители раздувают расходы и занижают ожидаемую выручку в ожидании того момента, когда при составлении очередного бюджета высшее руководство потребует сократить траты и увеличить доходы. Кроме того, в случаях, когда бюджет спускается в бюджетную группу сверху и сотрудникам не дается возможности внести в него свои корректировки, они чувствуют себя совершенно свободно в отношении выполнения своих обязательств. В конечном итоге – ведь не они его разрабатывали. Результатом этой игры являются оторванные от жизни бюджеты, полное отсутствие какой-либо ответственности и привязки к окончательному плану. Следствием будет не что иное, как стратегический разрыв.

Вторым фактором являются неверно сфокусированные поощрительные программы. Оплата сотрудников бюджетной группы и их руководства часто основывается на их умении оставаться в рамках бюджета. Именно это зачастую является решающим фактором в момент принятия ими решений, касающихся планирования или отчета о достигнутых результатах, и не приводит ни к чему хорошему в том, что касается исполнения стратегии, а в отдельных случаях даже может существенно этому помешать. Hackett отмечает, что в тех случаях, когда вознаграждение сотрудников было привязано к достижению стратегии, а не к факту исполнения годового плана, циклы составления бюджетов сокращались и менеджеры в меньшей степени опасались принимать на себя риски{14}.

Разрывы, вызываемые применяемыми технологиями

Третий комплекс факторов, «виновных» в возникновении стратегического разрыва, включает в себя традиционные системы, используемые при планировании, бюджетировании, прогнозировании и подготовке отчетности. Среди них – разрозненные системы, а также неверно трактуемая зависимость от систем управления ресурсами предприятия (ERP-систем).

Разрозненные системы

В большинстве организаций к планированию, бюджетированию, прогнозированию и подготовке отчетности относятся как к не связанным между собой, отдельным процессам, использующим разные технологические решения. На самом же деле все они являются лишь частями единого процесса реализации стратегии. Предлагаемый вашему вниманию пример объясняет бессмысленность подобного разделения.

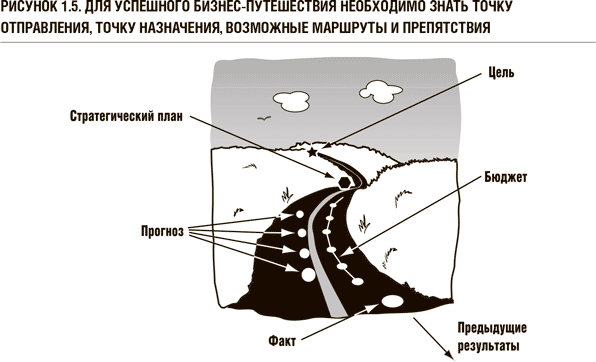

Путь, проделываемый бизнесом во времени, похож на движение по дороге (см. рисунок 1.5). Дорога изгибается, меняет направление, и точный маршрут, как правило, скрыт от взгляда путешественника. Совершенно аналогичным образом направление развития бизнеса постоянно меняется, следуя требованиям потребителя, действиям конкурентов или другим событиям, происходящим в окружающей бизнес-среде.

В этом путешествии конечная цель бизнеса лежит за горизонтом. Данная цель, при существующих обстоятельствах и допущениях, является планируемым пунктом назначения организации. Она, как путеводная звезда, направляет действия и решения, принимаемые организацией. Весь путь разделен на ряд небольших отрезков, каждый из которых будет преодолен организацией в определенное время, что позволит ей оценить пройденный путь.

Для того чтобы достигнуть горизонта, путешественник набрасывает примерный маршрут следования. В этом плане указаны основные магистрали и основные населенные пункты, лежащие на пути к месту назначения. Точно так же стратегические планы обрисовывают направление движения организации на пути к достижению цели. Путешествие может занять месяцы и даже годы. Основные магистрали аналогичны тактическим составляющим стратегического плана, без которых достижение цели не представляется возможным. Города являют собой ключевые показатели результативности, позволяющие организации оценить степень завершенности и успешности тактических действий.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.