В приводимых в этой книге примерах реальных компаний мы будем использовать обе методики расчета, но будем более тщательно разделять доходность старого и доходность нового акционерного капитала. Главное: не существует принципиального различия между оценкой компании по методу дисконтированных денежных потоков и оценкой по методу экономической прибыли.

5. Прогнозирование в реальной жизни

Разумеется, в большинстве компаний темпы роста меняются. На практике мы не способны предсказывать конкретные цифры до бесконечности, поэтому в итоге мы получаем совокупность конкретного прогноза и так называемой терминальной стоимости: будущей стоимости бизнеса на момент, когда мы прекращаем определять конкретные прогнозные значения и предполагаем, что темп роста компании становится постоянным. Общепринято, что такой момент наступает, когда компания становится зрелой и находится в середине цикла по уровню доходности и прибыльности.

Мы упомянули, но не показали, как обе методики расчета будут применяться в случаях, когда денежные потоки или доходы изменяются во времени. Дисконтированный денежный поток на собственный (акционерный) капитал компании может быть записан следующим образом:

где Σ – сумма ряда от момента t = 0 до момента t = ∞. Альтернативный подход к оценке может быть выражен следующей формулой:

где B0 – текущая балансовая стоимость, Xt – остаточный доход, который компания ожидает получить в году t. Xt можно записать как

т. е. остаточный доход – это прибыль (Y) за вычетом расходов на акционерный капитал, который использовался в бизнесе на начало года.

Мы хотели продемонстрировать, что два метода определения стоимости – дисконтированный денежный поток и балансовая стоимость на начало периода плюс дисконтированный поток остаточного дохода – всегда должны давать одинаковую оценку (доказательство дано в приложении). Объяснить это можно так: дивиденды в любой год могут быть выражены как полученные доходы минус увеличение балансовой стоимости за год. Дисконтирование дивидендов приписывает дивидендам стоимость, дисконтирование остаточного дохода приписывает стоимость доходам, но учитывает затраты на вновь привлекаемый акционерный капитал (капитализированные затраты).

Независимо от того, дисконтируем мы денежный поток на акционерный капитал в форме привычной модели дисконтирования дивидендов или поток остаточного дохода (разница между прибылью и платой за капитал) и затем прибавляем его к изначальной балансовой стоимости акционерного капитала на начало года, результаты должны совпадать.

Одно из преимуществ второго метода в том, что он не требует выбирать вид денежного потока для случая, когда вместо дивидендов используется прибыль. Начисленные доходы или выплаты в рамках концепции остаточного дохода определить несложно. Это не совсем так для моделей дисконтированных дивидендов и дисконтированного денежного потока, поскольку представляется менее логичным начинать расчет с денежного потока и затем вычитать часть его и прибавлять неполученную прибыль. Но вы должны это делать, если модель предназначена для получения обоснованной оценки. Именно поэтому многие ученые предпочитают модель, основанную на остаточном доходе.

6. Учитываем заимствования

Мы начали с рассмотрения компании с постоянным темпом роста и финансируемой только из собственных средств (акционерного капитала) и пришли к заключению, что для ее анализа достаточно данных отчета о прибыли и убытках бухгалтерского баланса. Затем мы усложнили задачу, приняв, что, какая бы модель ни использовалась, в ней должны учитываться накопленные средства. Затем мы обобщили модель, ослабив условие постоянного роста, это ничего не изменило, кроме того, что практически невозможно построить прогноз на каждый год на бесконечном горизонте. Но как бы далеко мы ни уходили в таких прогнозах, это не вызывает никаких методологических проблем, кроме применимости на практике.

Теперь снимем предположение об отсутствии задолженности (или денежных средств) на балансе компании. Понятно, что в этом случае не важно, дисконтируем мы денежные потоки, относящиеся к капиталу, по стоимости капитала, или денежные потоки, относящиеся к акционерному капиталу, по стоимости акционерного капитала. Доказательство этого факта в Приложении, а суть в следующем соотношении:

Эти три величины относятся, соответственно, к акционерному капиталу, к суммарному капиталу фирмы и к задолженности (заимствованному капиталу). Важно, что нет разницы, оцениваем мы акционерный капитал непосредственно как

VE = D × (1 + g) / (k – g)

или как

VE = FCF × (1 + g) / (WACC – g) – VD,

где FCF – свободный денежный поток за прошлый год, WACC – средневзвешенная стоимость капитала.

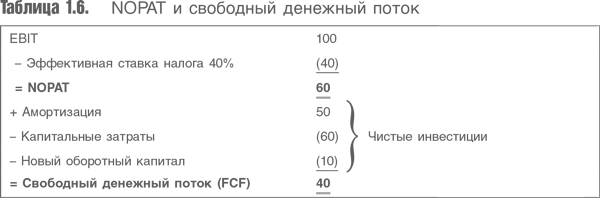

При расчете свободного денежного потока принимается, что уже вычтен налог по эффективной ставке, взимаемый с операционной прибыли (от основной производственной деятельности), и получена так называемая чистая операционная прибыль после налогообложения (NOPAT). В табл. 1.6 показан расчет NOPAT и свободного денежного потока для компании, имеющей постоянный темп роста и частично финансируемой за счет заимствований. Если расчет произведен корректно, то оценка стоимости будет такой же, независимо от того, как оценивалась компания – путем дисконтирования свободного денежного потока по средневзвешенной стоимости капитала и вычитания стоимости долга или путем дисконтирования свободного денежного потока, приходящегося на собственный (акционерный) капитал, по стоимости этого капитала (как мы поступили выше). (Взаимосвязь этих ставок дисконтирования будет проанализирована в следующей главе.)

К этому расчету необходимо сделать два важных замечания. Первое: налоговая нагрузка – эффективная, и свободные денежные потоки рассчитываются с учетом предположения, что компания полностью финансируется за счет акционерного капитала. Денежные потоки рассчитываются без учета заимствований. Второе: итог по трем статьям (амортизация, капитальные затраты и изменение оборотного капитала) в совокупности составляют чистые инвестиции компании. Эта часть NOPAT, которая реинвестируется в бизнес, а свободный денежный доход – то, что выводится из него. Для действительно не имеющей заимствований компании NOPAT равна чистому доходу, а свободный денежный поток – сумме дивидендов, что мы и предполагали в нашем упрощенном обсуждении.

Теперь оценивать компании мы можем четырьмя методами: с использованием денежного потока на акционерный капитал (дисконтирование дивидендов); денежного потока на капитал (модель дисконтированных денежных потоков DCF); экономической прибыли на акционерный капитал (остаточный доход); или экономической прибыли на капитал (модель добавленной экономической стоимости EVATM). Собственный капитал компании может быть оценен либо дисконтированием свободного денежного потока, либо поправкой балансовой стоимости с учетом экономической прибыли. Точно так же можно поступить и с капиталом компании в целом. Используя любой из этих методов, мы получим одинаковый ответ, но все варианты зависят от данных финансовой отчетности компании. Они должны корректироваться с учетом динамики накопления капитала. Абсолютно неправильно утверждать, что дисконтирование денежных потоков освобождает нас от этой обязанности.