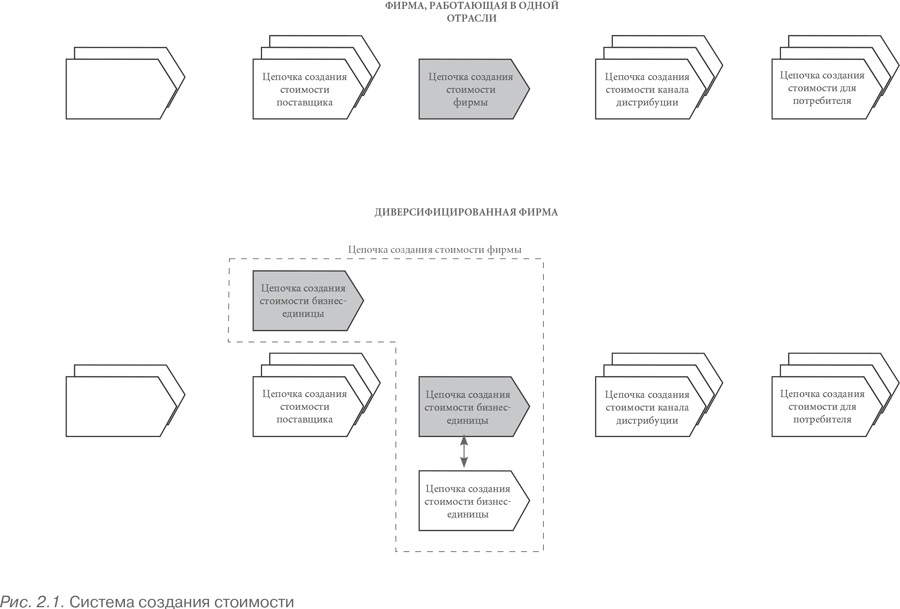

Даже если компании работают в одной отрасли, цепочки создания ими стоимости тем не менее, как правило, различаются. Эти различия обусловлены историей каждой компании, ее стратегией, а также успешностью ее реализации. Одним из существенных различий между компаниями, а также их цепочками создания стоимости является масштаб конкуренции, который также представляет собой потенциальный источник конкурентных преимуществ. Если компания обслуживает один конкретный сегмент отрасли, она может приспособить свою цепочку создания стоимости к этому сегменту, результатом чего будет сокращение издержек или дифференциация в обслуживании данного сегмента по сравнению с конкурентами. Расширение или сужение географии рынков, на которых функционирует компания, может также влиять на конкурентные преимущества; верно это и в отношении степени интеграции в определенных видах деятельности. Наконец, конкуренция в смежных отраслях, где цепочки создания стоимости определенным образом скоординированы, может привести к получению конкурентных преимуществ через взаимосвязи. Компания может пользоваться преимуществами масштаба деятельности сама или формируя с этой целью коалицию с другими фирмами. Такие коалиции – это длительные союзы нескольких фирм, построенные не на основе полного слияния, а на базе совместных предприятий, лицензирования и соглашений о поставках. Фирмы, участвующие в коалиции, обычно обладают скоординированными цепочками создания стоимости; цепочки создания стоимости компаний – участниц коалиции также могут частично пересекаться или перекрываться, что значительно увеличивает масштабы деятельности каждой компании.

В этой главе я расскажу о фундаментальной роли цепочки создания стоимости для определения источников конкурентных преимуществ. Вначале я опишу цепочку в целом и ее компоненты в частности. Цепочка создания стоимости каждой компании состоит из 9 категорий видов деятельности, которые в работе каждой компании особым образом связаны друг с другом. Я опишу устройство цепочки в общем и целом: таким образом я покажу, из чего состоит цепочка создания стоимости каждой фирмы и как в ней отражаются различные специфические виды деятельности компании. Я также покажу, как виды деятельности компании, входящие в цепочку создания стоимости, связаны друг с другом и с деятельностью поставщиков, каналами дистрибьюторов и в какой мере характер этих связей способствует получению конкурентных преимуществ. Я исследую влияние масштаба деятельности компании на характер конкурентных преимуществ: это влияние опосредовано структурой цепи создания стоимости. В последующих главах я собираюсь подробно продемонстрировать, как понятие цепочки создания стоимости может быть использовано для анализа конкурентной позиции компании с точки зрения издержек и дифференциации, а также роли масштаба конкуренции в получении конкурентных преимуществ.

Цепочка создания стоимости

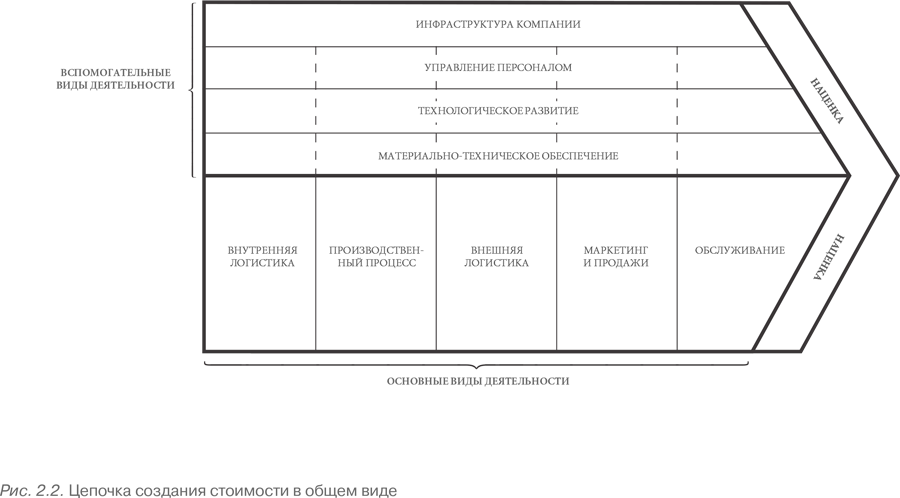

Каждая компания может быть представлена как совокупность различных видов деятельности, направленных на разработку, производство, маркетинг, доставку и обслуживание своих продуктов. Все эти виды деятельности объединяются в цепочку создания стоимости, которая схематически изображена на рис. 2.2. Цепочка создания стоимости компании и то, как компания выполняет определенные виды деятельности, является в совокупности отражением ее истории, стратегии, ее подходов к реализации своей стратегии, а также хозяйственной деятельности внутренних подразделений[20].

Относительным уровнем выстраивания цепочки стоимости является деятельность компании в определенной отрасли (или бизнес-единицы). Цепочка создания стоимости, охватывающая всю отрасль или какой-то ее сектор, является слишком широким понятием: рассмотрение такой цепочки не проявляет, а, наоборот, затемняет источники конкурентных преимуществ. И хотя компании в одной отрасли могут обладать схожими цепочками создания стоимости, стоимостные цепочки конкурентов чаще всего различаются. К примеру, компании People Express и United Airlines конкурируют в сфере авиаперевозок, но их цепочки стоимости неодинаковы: между компаниями существуют значительные различия в сфере регулирования выхода на посадку, правилах поведения экипажа и управлении самолетами. Различия в цепочке создания стоимости у конкурентов являются источником конкурентных преимуществ. Цепочка создания стоимости компании, работающей в определенной индустрии, может до некоторой степени варьировать в зависимости от видов и серий продуктов, покупательских групп, географических районов и каналов реализации. Однако цепочки создания стоимости для таких субкомпонентов компании очень тесно связаны друг с другом и могут изучаться только в контексте цепочки создания стоимости всей бизнес-единицы[21].

Если говорить в контексте конкуренции, созданная для потребителя стоимость – это та сумма, которую покупатели готовы заплатить за предлагаемый компанией продукт. Ценность продукта для покупателей измеряется валовым объемом поступлений, отражаемым как рыночную стоимость товаров компании, так и объем продукции, который компания в состоянии продать. Компания является прибыльной, если рыночная стоимость ее продуктов превышает расходы на производство этих продуктов. Создание продуктов, чья потребительная стоимость превышает производственные затраты, является целью всех трех общих стратегий. В анализе конкурентоспособности компании надо использовать именно понятие цены, а не издержек – ведь многие компании намеренно идут на увеличение издержек, связанных с дифференциацией, чтобы покупатели были готовы платить за эти дифференцированные продукты еще более высокую цену.

Цепочка создания стоимости позволяет увидеть, из чего складывается стоимость; она состоит из видов деятельности по созданию стоимости и прибыли или наценки. Виды деятельности, непосредственно создающие стоимость, являются различными с физической и технологической точек зрения операциями, выполняемыми фирмой. Это своего рода строительные блоки, с помощью которых фирма создает продукты, представляющие ценность для покупателей. Маржа (наценка), от которой проистекает прибыль, – это разница между общей стоимостью, ценой продукта и суммированными издержками на выполнение операций по созданию стоимости. Наценку (а значит, и прибыль) можно измерить самыми разными способами. Цепочки создания стоимости поставщиков и каналов реализации компании также имеют в своем составе наценку, но для того, чтобы понять источники конкурентоспособности компании в отношении издержек, важно исключить данные виды прибыли из рассмотрения, так как прибыли поставщиков и каналов реализации являются частью суммарных издержек, оплачиваемых покупателем.

Каждый вид деятельности по созданию стоимости включает приобретаемые ресурсы, человеческие ресурсы (трудовые и управленческие) и некоторую форму технологии, с помощью которой осуществляется данный вид деятельности. Каждый вид деятельности по созданию стоимости также использует и создает информацию – такую как информация о покупателях (база данных заказов), параметры технических характеристик (тестирование), а также статистика некачественных продуктов. В ходе осуществления различных видов деятельности по созданию стоимости могут также создаваться финансовые активы – такие как товарно-материальные запасы или счета к получению, а с другой стороны – задолженности, как, например, счета к оплате.

Деятельность по созданию стоимости делится на два основных типа: основные и вспомогательные виды деятельности. Основные виды деятельности, перечисленные внизу на рис. 2.2, – это те, которые имеют непосредственное отношение к физическому созданию продукта, продажам и движению продукта по направлению к покупателю, а также к обслуживанию и технической поддержке товаров после приобретения. Основные виды деятельности любой фирмы распадаются на пять широких категорий – эти категории изображены на рис. 2.2. Вспомогательные виды деятельности направлены на поддержку основных видов деятельности; существуют также вспомогательные виды деятельности, поддерживающие другие вспомогательные виды деятельности. К вспомогательным видам деятельности относятся закупки и поставки, технологии, человеческие ресурсы и другие различные функции, охватывающие фирму в целом. Пунктирная линия отражает тот факт, что закупки, технологическое развитие и управление человеческими ресурсами может быть связано с конкретными видами основной деятельности, а может поддерживать всю цепочку создания стоимости в целом. Инфраструктура фирмы связана не столько с какими-либо основными видами деятельности, сколько поддерживает всю цепочку.