С точностью предугадать появление того или иного фактора невозможно, однако уменьшить возможные негативные последствия его появления вполне реально. Например, чтобы оперативно реагировать на проявления инфляции, можно вести личный бюджет одновременно в национальной денежной единице и еще в какой-либо (возможно – и не одной) твердой валюте. Тем более что многие специальные программные разработки, предназначенные для автоматизации планирования личных финансов (подробнее о таких программах рассказывается ниже, в соответствующих разделах книги), предусматривают такую возможность, и особых усилий для этого прилагать не потребуется.

Что касается внезапного повышения цен на коммунальные услуги, на «соль-мыло-спички» и т.д., то здесь в первую очередь следует руководствоваться здравым смыслом и трезвой оценкой текущей ситуации. В любом случае, в личном бюджете рекомендуется предусмотреть ведение статьи, предназначенной для компенсации негативных последствий проявления тех либо иных внешних факторов (подробнее о создании «личного резервного фонда» рассказывается ниже, при описании статей личного бюджета).

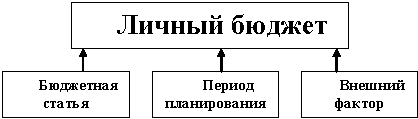

Схематично структура личного бюджета показана на рис. 1.2.

Рис. 1.2. Основные элементы личного бюджета

Как отмечалось в предыдущем разделе, перед тем, как приступить к полноценному планированию личных финансов, рекомендуется в течение определенного времени (месяц, два, а лучше – три, чтобы получить наиболее полную картину) фиксировать все свои доходы и расходы. Эти записи называются личными финансовыми отчетами. На первых этапах, возможно, они будут не очень наглядными и информативными, но эта проблема решится довольно быстро – при регулярном ведении таких отчетов у вас сформируется собственная система. В общем случае желательно, чтобы личный финансовый отчет имел примерно такую структуру, как рассказано ниже.

□ Для удобства восприятия информации рекомендуется разделить финансовый отчет на две части: в левой части вести список доходных статей, в правой части – список расходных статей.

□ Напротив доходной статьи рекомендуется формировать перечень расходных статей, которые будут оплачены за счет данного дохода. Например, напротив доходной статьи «Заработная плата» можно внести расходные статьи «Коммунальные платежи», «Телефон», «Продукты питания», а напротив доходной статьи «Проценты по депозиту» – расходные статьи «Взнос в резервный фонд» и «Приобретение автомагнитолы», и т.д.

□ Если при составлении финансового отчета используется механизм родительских и подчиненных статей (об этом подробнее рассказывается выше), то по каждой родительской статье должна отображаться итоговая сумма всех подчиненных статей. При этом подчиненные статьи должны соответствовать смыслу родительской статьи – например, не следует в состав родительской статьи «Проценты по вкладам» включать подчиненную статью «Премия по итогам квартала».

Отметим, что структура личного финансового отчета может иметь характерные особенности, в зависимости от бюджета конкретного человека.

Глава 2. Что делать, если денег мало?

Как говорил Остап Бендер, «финансовая пропасть – самая глубокая из всех пропастей, в нее можно падать всю жизнь». В этой главе мы поговорим о том, что же является причиной (или – причинами) нехватки денег, и рассмотрим некоторые пути выхода из финансового кризиса.

Причины недостатка денег

Большинство людей периодически (а кто-то – постоянно) сталкивается с нехваткой денег. При этом люди часто склонны искать виновных в такой ситуации на стороне: то на работе мало платят («скупердяи бессовестные»), то жена-транжира («сколько не дай – все мало»), то дети много тратят на всякую ерунду («зачем ему эти компакты с бессмысленными играми, лучше бы на ботинки накопил»), то «эти банкиры обнаглели, дерут умопомрачительные проценты за кредит, куда только смотрит правительство», и т.д. Не правда ли, знакомая ситуация?

И почти никому не приходит в голову мысль, что истинные причины хронической нехватки «расчетных билетов Центробанка Российской Федерации» либо иных денежных знаков почти всегда следует искать совсем в другом направлении. Ведь если вы сами не подумаете о своем благосостоянии и не позаботитесь о своих деньгах, никто другой это за вас делать не будет.

В самом деле – почему о вашем благосостоянии должен думать, например, директор фирмы, где вы работаете? Он, как любой нормальный человек, в первую очередь будет думать о СВОЕМ благосостоянии (у него свои проблемы – надо достраивать загородный коттедж и срочно поменять безнадежно устаревший джип 2005 года выпуска), и ему глубоко безразлично, что у вас большие проценты по кредиту или что-то там еще.

Правительство тоже не будет думать о том, что «банкиры обнаглели и дерут проценты, и поэтому у Васи Пупкина проблемы с деньгами». Здесь логика простая: раз люди берут кредиты, значит им это выгодно. У правительства есть проблемы поважней: дефолт, кризис, стагнация, инфляция, узурпация, монетизация и всемерная дебюрократизация, причем все это именно в государственном, а не мелколичностном масштабе.

Поэтому необходимо усвоить одно важное правило: хозяином вашего финансового благополучия должны быть именно вы, а не работодатель, правительство или кто-то еще. И если у вас возникает недовольство своим финансовым положением, то в первую очередь нужно корить именно себя.

Жена-транжира? Но если она наконец-то купила сумочку, о которой мечтала со дня свадьбы, стоит ли ее за это упрекать? Дети тратят на «всякую ерунду»? А вы когда были ребенком, разве мечтали накопить на штаны или ботинки, или предпочитали тратить деньги на кино (с точки зрения ваших родителей, «совершенно бессмысленное») и мороженое? На работе мало платят? А может – это вы много тратите (так ли уж необходим вам купленный недавно новый «навороченный» мобильник, когда старый был еще в прекрасном состоянии)?

Итак, первый вопрос, требующий рассмотрения – это целесообразность совершаемых вами денежных трат. Можно ли каким-то образом сократить расходы? Ответ на этот вопрос содержится в следующем разделе.

Покупать надо уметь

Задумывались ли вы над таким вопросом: умею ли я совершать покупки? Можно с уверенностью сказать, что большинство людей такой вопрос себе не задавало ни разу. Если же кому-то задать этот вопрос, то, скорее всего, последует однозначный ответ: «Конечно, умею. Разве есть что-нибудь особенное в том, чтобы пойти в магазин и купить то, что нужно?».

Оказывается, есть, и, как выясняется, большинство людей об этом даже не подозревает.

Как известно, основная доля расходов у любой семьи приходится на приобретение продуктов питания. А наиболее низкие цены на продукты питания, как правило – в крупных магазинах: супер– и гипермаркетах. Если постоянно покупать продукты в таких магазинах, то экономия может достигать 15-20 процентов. При этом рекомендуется по возможности приобретать большое количество продуктов, чтобы их хватило на продолжительный период времени (например, две недели либо месяц) – это позволит сэкономить не только деньги, но и время.

Однако здесь есть и оборотная сторона медали. Дело в том, что при посещении крупных магазинов человек зачастую делает покупки, которые он не планировал, что приводит к заметному перерасходу денежных средств. Это обусловлено в первую очередь тем, что в крупных магазинах огромное значение уделяется расстановке товара в торговых залах (кстати, наука расстановки товара называется «мерчендайзинг»). В результате получается, что для того, чтобы зайти, например, в мясной отдел, вам придется пройти мимо большой красивой витрины с кетчупами. Если же вам захотелось купить пива, то обязательно попадется на глаза витрина с чипсами, сухариками, сушеными кальмарами и т.д. Ну а о том, какое изобилие бесполезной мелочи (жевательные резинки, леденцы, те же чипсы и сухарики, и т.п.) вы увидите возле кассы, говорить, наверное, даже не стоит. Пока вы томитесь в ожидании своей очереди, велика вероятность того, что вы возьмете хоть что-то из этой «мелочевки».