3.3. Третье свойство продукта – уровень качества

И, наконец, третье неотъемлемое свойство, которое дополняет и развивает два предыдущих, – у каждого продукта должен быть определенный уровень качества. Это свойство, возможно, даже важнее, чем законченность (измеримость) и наличие заказчика. Сейчас расскажу почему.

На семинарах я всегда обращаю внимание участников на стол, у которого стою. Если присмотреться к нему внимательнее – найдется много изъянов: столешница не совсем ровная, с потертостями, ножки немного пошатываются. Но мне и не нужен идеальный стол. Стоит, не падает – все нормально, можно пользоваться. Уровень его качества меня в принципе удовлетворяет.

Почему я не требую лучшего? Потому что знаю: за более качественный стол надо платить существенно больше. Одно дело – сколотить за пару часов несколько досок и брусков – и все, стол готов. А можно еще три дня потратить на выравнивание ножек, шлифовку столешницы, покрытие не одним, а тремя слоями лака. Или купить итальянскую мебель. Качество – высший класс! Но зачем? Мне ведь нужен стол, чтобы на нем писать, а не на выставках показывать. И поэтому стол, произведенный на подмосковной фабрике, меня вполне устраивает. И особенно нравится его цена, которая в пять раз ниже, чем у его итальянского собрата, сделанного из той же породы дерева.

При этом я знаю, что идеально ровных столов не бывает, как не бывает, например, идеально убранных помещений. Даже в святая святых роддомов – родильной палате – бактерии не уничтожаются полностью. И это несмотря на самую тщательную обработку! Пара-тройка обязательно остается где-нибудь в углу, под потолком. Скажу больше, идеального вообще ничего не бывает. Даже в Парижской палате мер и весов эталон килограмма имеет определенную погрешность.

А самое главное, что идеальное никому и не нужно.

Как это касается бухгалтерии, спросите вы? Бухгалтерии это касается самым непосредственным образом. Возьмите налоговую отчетность. Можете ли вы положа руку на сердце назвать хотя бы один квартал из вашей многолетней практики, в котором налоговая отчетность была идеальной? И чем крупнее компания, чем больше оборотов, документов, проводок, чем разнообразнее ее деятельность, тем отчетность все дальше и дальше отходит от идеала.

При этом главные бухгалтеры, как правило, люди не просто ответственные, а суперответственные. За это качество я их одновременно и очень уважаю, и постоянно ругаю. Ругаю, потому что зачастую они уж слишком неправильно понимают эту ответственность.

Где-то недавно я увидел фразу, которая мне очень понравилась, – «параноидальный перфекционизм». Бухгалтер постоянно стремится делать все лучше и еще лучше, и если бы не было жестких сроков, ни одна декларация так и не была бы сдана под предлогом того, что «нужно в ней еще кое-что подправить…»

Есть хороший старый анекдот про бухгалтерию: если актив с пассивом не сходятся, то либо в активе, либо в пассиве есть ошибка. А если сходятся, то ошибок как минимум две.

А еще есть отличный российский фильм – «ДМБ» (про армейские будни), а в нем – очень философский эпизод. Стоят два солдата летом на краю большого поля, и один другого спрашивает: «Видишь суслика?» – «Нет». – «А он там есть…» Вот так и мы: можем не видеть ошибки в отчетности, но, скорее всего, они там есть. И чем крупнее компания, чем больше оборотов, документов, проводок, тем выше вероятность, что этот «суслик» останется, сколько бы мы его там ни искали.

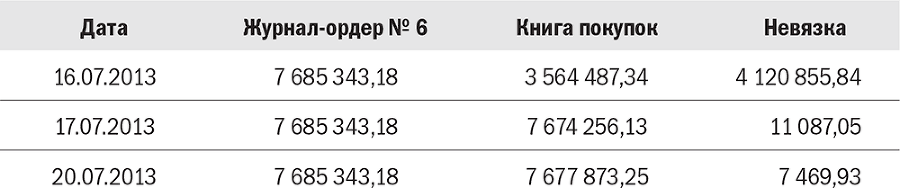

Вот два примера на эту тему. Первый называется «Найти всё до копейки!» (табл. 3.1).

Таблица 3.1. «Найти всё до копейки»

Возьмем всем известные шестой журнал-ордер и книгу покупок. Суммы по столбцу, в котором показан НДС к зачету, и там и там должны сходиться. Иначе где-то что-то проведено неправильно. Допустим, в информационной системе в течение месяца все сваливалось своим чередом в шестой журнал-ордер и книгу покупок из разных журналов-ордеров, ведомостей, участков и т. д. 16-го числа следующего месяца мы запускаем на формирование эти два отчета и видим, что у нас невязка составляет около 4,12 миллиона рублей. Огромная сумма, начинаем разбираться. Бухгалтер по расчетам с поставщиками за сутки нашел почти всю сумму, так как он знает, где основную сумму искать. Из месяца в месяц один крупный поставщик тянет с документами до последнего. Вот и сейчас не представил один счет-фактуру на 2,5 миллиона. То же самое у нескольких поставщиков помельче. Таким образом, основную сумму несовпадения мы находим очень быстро. К 17-му числу невязка у нас, допустим, остается всего немногим более 11 000 рублей, но что происходит дальше? Правильно, мы продолжаем искать эти 11 тысяч! У нас же есть еще целых три дня! Бухгалтер по расчетам с поставщиками работает сам, напрягает других бухгалтеров со смежных участков, главный бухгалтер переживает и постоянно интересуется, как дела. Три отчетных дня пролетают быстро, и наступает срок сдачи отчетности, заветное 20-е число. Нашли ли мы эту невязку? Кое-что – да, но часть все равно осталась, примерно 7,5 тысячи рублей. Что в этом случае делают бухгалтеры? Самый распространенный способ – оформить в информационной системе какой-нибудь виртуальный документ на эту сумму, чтобы все сошлось копейка в копейку, и можно было распечатать красивую отчетность.

Как вы думаете, если бы генеральный директор узнал, чем занимается его бухгалтерия в период с 17-го по 20-е число, что бы он сказал? Он бы просто ужаснулся. Каков результат нашей работы? Найденный НДС в размере 11 – 7,5 = 3,5 тысячи рублей. А зарплата одного только бухгалтера по расчетам с поставщиками за эти четыре дня выше, чем эта сумма! Если же прибавить сюда рабочее время других бухгалтеров (включая главного), потраченное на решение этой проблемы, то получается совсем безрадостная картина.

Другой пример из этой же серии – «Выбить все документы!» Например, один из наших поставщиков неправильно оформил счет-фактуру. Что-то не так: печать нечеткая, факсимиле вместо подписи и т. д. Документ на сумму 1180 рублей, в том числе НДС 180 рублей. Бухгалтер с окладом 25 тысяч в месяц начинает выбивать правильно оформленный счет-фактуру. На это уходит минимум три часа. Снова начинаем считать. На языке цифр это 426 рублей из зарплаты бухгалтера. То есть он спас 180 рублей, а потратил 426.

Вопрос от гендиректора: «Чем занималась сегодня бухгалтерия?» Ответ: «Мы спасали НДС». «Какой?» – «180 рублей». – «Замечательно. Я плачу 25 тысяч, а они мне 180 рублей спасают…» При этом вероятность проверки этого периода со стороны налоговой – 50 на 50. Вероятность того, что эту ошибку найдут и признают ошибкой, еще меньше – 10 %. Таким образом, итоговая вероятность, что эта ошибка выйдет нам боком, всего 5 %. А убыток в 426 рублей – вполне реальный, стопроцентный.

Уважения от генерального директора при такой работе ждать не приходится. И в данном случае его мнение, что бухгалтерия – это затратное подразделение, абсолютно верное: занимается копейками, а тратит тысячи.

Теперь вы понимаете, почему ваши просьбы об увеличении зарплаты остаются без удовлетворения?

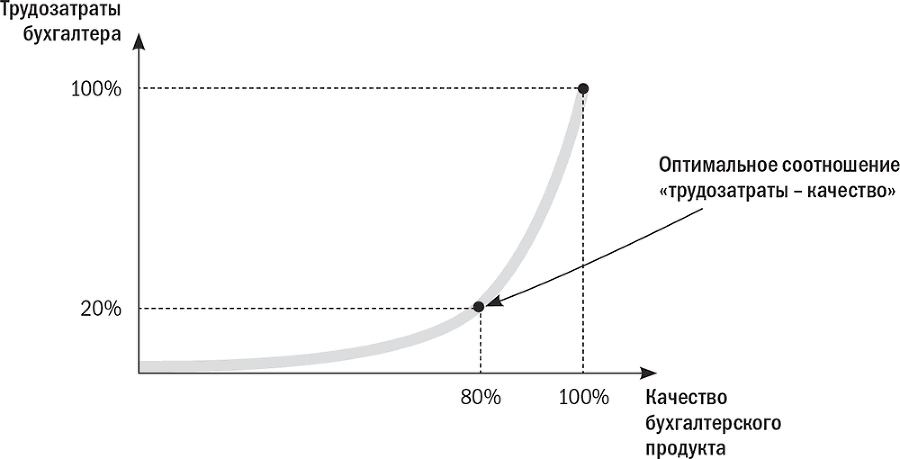

Есть замечательный и очень известный принцип – 80/20. Его еще называют правилом Парето. Одна из его формулировок гласит, что 80 % результата достигается путем приложения всего 20 % трудозатрат. А чтобы добиться оставшихся 20 % результата, придется приложить оставшиеся 80 % трудозатрат (рис. 3.1).

Рис. 3.1. Правило Парето для бухгалтерии (график роста трудозатрат в зависимости от роста качества)

То есть каждый процент улучшения качества (начиная с 81-го и по 100-й) дается нам очень непросто и дорого. При этом существенного улучшения не ощущается. Заказчику просто не нужно избыточное качество продуктов, особенно если за него требуется существенно больше платить.