Миф о том, что с долгом можно справиться, тщательно планируя свой бюджет

Я не верю в эффективное планирование бюджета. Оно не работает по одной простой причине – такова человеческая психология. Я не верю в силу воли и в дисциплину. И я настоятельно рекомендую, можно даже сказать требую: если у вас долг – никаких супермаркетов, ночных клубов и т. д. Из супермаркета вы никогда с одной булкой хлеба не уйдете, как и из торгового центра с одной кофточкой. Как только вы оказываетесь внутри, то видите вокруг столько яркого и привлекательного. Удержаться невозможно.

Люди вообще склонны тратить деньги на всякую дрянь типа дисков, сумочек, чехлов, творожков, булочек, печенья, травяного чая, йогуртов, колбасок, соков и т. д.

Насчет бюджета дам только одно указание – вам необходимо в тот же день, как получили деньги, поехать в оптовый торговый центр с низкими ценами и купить продукты по списку. Список составьте заранее. Лично я считаю, что вам хватит на месяц пяти килограммов мяса и мешка картошки. Картофель покупайте по объявлениям с доставкой. Мясо на рынке. Еще и на бензин останется. Затем необходимо заплатить коммунальные платежи. Не хотите без воды остаться или без электричества? Так что платите.

Конечно, если у вас есть иждивенцы, то продуктов нужно больше. Если есть машина или вы ездите на общественном транспорте (маршрутка, автобус, метро, трамвай, троллейбус), то еще накиньте. Хотя, к примеру, в Москве автомобиль – уж точно не транспорт, а скорее скамейка в уютной пробке, поэтому сэкономьте деньги и катайтесь на метро.

Итак, распрощавшись с популярными заблуждениями, перейдем собственно к плану – плану того, как выйти из долгов.

Составляем план погашения долгов

Должник спускается в долговую яму постепенно и проходит следующие стадии: разовая просрочка платежа, регулярная просрочка платежа, столкновение со службой безопасности банка, общение с коллекторами, суд, исполнительное производство.

Поэтому неважно, как именно вы собираетесь классифицировать ваши долги. Важнее статус вашей задолженности – вы уже не платите или только поняли, что не сможете платить, с вами вступили в контакт коллекторы или вы получили повестку в суд, а может, ваш долг уже в исполнительном производстве. Неважно, как вы сформируете список, главное – определить статус каждого долга и решить, что делать с каждым из них.

Сначала определитесь с целью по каждому долгу. Что вы хотите выиграть – время или деньги? Затем нужно ответить письменно на следующие вопросы:

1. Сколько вы хотите платить?

(Сколько скажут, сколько есть, нисколько, сколько суд решит и т. д.)

2. Когда вы хотите платить?

(Никогда, до суда, по решению суда, приставам и т. д.)

3. Что делать с коллекторами?

(Ничего, судиться, убегать и т. д.)

4. Будете ли вы судиться с банком?

(Да, нет, не знаю и т. д.)

5. Что делать с приставами?

(Кто это? Не знаю и т. д.)

Следующий шаг – выбор способов погашения долгов, защиты от коллекторов, решение – судиться ли с банком, как вести себя с приставами и т. д. Ведь вы можете затянуть все процессы до предела, не платить ничего… способов не так мало, как кажется, и обо всех о них вы сможете прочесть в этой книге.

Главное – спокойно следуйте своему плану выхода из вашей персональной долговой ямы. Итак, выбираем способы гашения долга.

Способы гашения – сравниваем плюсы и минусы

Отсрочка

Начнем с отсрочки – это первое, о чем думает должник в поисках решения. Отсрочка не требует от вас никаких особых усилий или затрат, может быть применена независимо от выбранного вами способа гашения долга или ухода от него. Поэтому отсрочка вынесена в отдельную тему и в самое начало. Для того, чтобы добиться отсрочки, вам необходимо написать письмо в банк и сообщить о своих проблемах. Причем сделать это лучше заранее, когда факт просрочки еще не произошел, ну а если и произошел – ничего страшного, все равно пишите. Причем лучше писать, а не звонить. Помните, устное сообщение никто не зарегистрирует.

Укажите объективные причины для отсрочки. Например, потерю работы или тяжелую болезнь, а также кризис – как экономический, так и рынка труда. Банк должен быть уверен, что это не ваша прихоть, а объективная необходимость.

Самое простое решение – заемщику предоставляют отсрочку очередного одного или нескольких платежей. Должнику в течение льготного периода придется выплачивать лишь проценты за пользование ссудой. Отсрочка обычно не превышает четырех месяцев. Попробуйте договориться с банком, чтобы он не применял штрафные санкции, которые могут существенно превысить сумму ежемесячного платежа.

К компромиссу прийти можно даже тогда, когда вы не платите уже несколько месяцев. Банк может не потребовать погашения всей суммы долга разом, а предоставить отсрочку, но, правда, иногда при условии, что клиент сразу внесет определенную часть задолженности.

Еще один вариант мирного решения вопроса проблемной задолженности для банка – дать заемщику время, чтобы он вошел в график платежей.

Допустим, вы получили кредит на год, а через три месяца перестали его погашать. Пообещайте банку, что, например, к шестому месяцу срока кредитного договора погасите задолженность, после чего начинайте рассчитываться с банком по первоначальному графику.

Письмо в банк о предоставлении отсрочки

___________________________________

(руководитель банка, наименование банка, адрес)

От: ФИО

Ваш адрес:

Ваш телефон:

Уважаемый (Имя и Отчество)

В соответствии с кредитным договором №______________________ от «_____»___________200__г. (далее – Договор) мне надлежит произвести оплату по Договору в размере ___________ рублей не позднее «___»____________200__г. К сожалению, в силу обстоятельств в данный момент я испытываю временные финансовые затруднения в связи с урезанием заработной платы в 2 раза (увольнением с работы из-за сокращения штата или другие причины).

Я не отказываюсь от выполнения принятых на себя обязательств по Договору, но прошу учесть мое тяжелое финансовое положение и предоставить отсрочку по оплате очередного взноса по кредиту сроком на ___________ месяцев. В свою очередь, мною будут предприняты все необходимые меры по восстановлению моей платежеспособности.

Приложение:

1. Копия справки о заработной плате (или трудовой книжки).

2. Иные документы, подтверждающие обстоятельства, препятствующие исполнению обязательства перед банком.

・・____・・_________200__ года ___________(подпись)_____________________(расшифровка подписи)

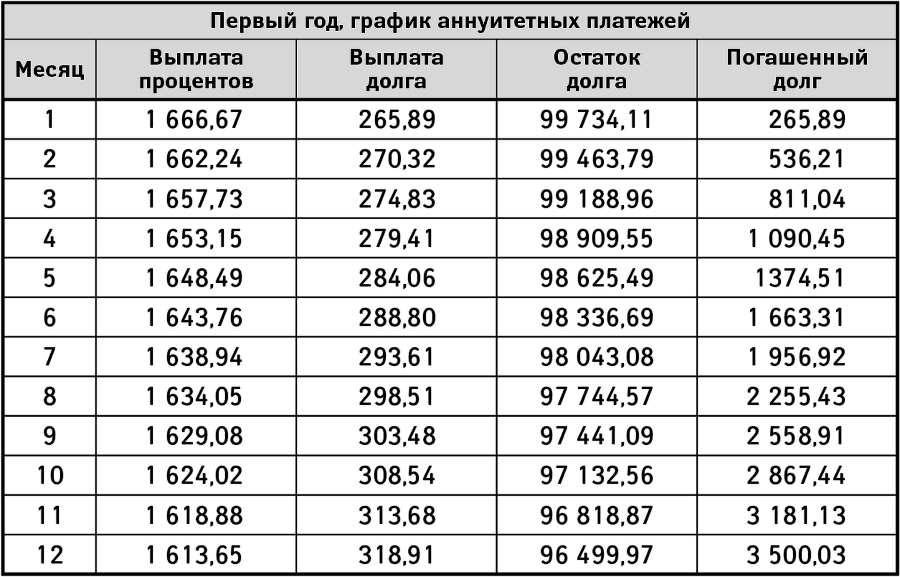

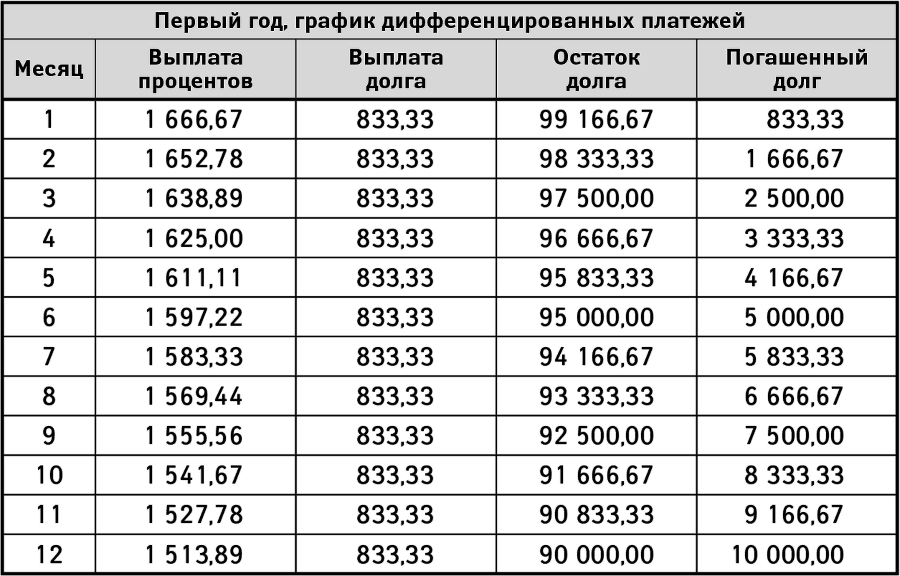

Аннуитетные и дифференцированные платежи – в чем разница?

Основные схемы оплаты любого кредита – платежи. Они бывают аннуитетные и дифференцированные. Аннуитетные – это равные платежи, дифференцированные – это платежи убывающие. При аннуитетной схеме размер платежа не меняется, но с каждым разом доля процентов уменьшается, а доля долга увеличивается. При дифференцированной схеме доля долга не меняется, но проценты уменьшаются. Сравним схему с дифференцированными платежами и аннуитетом, чтобы понять, есть ли разница в отношении уже уплаченных процентов. Возьмем 100 000 руб. на 10 лет под 20 % годовых. Для наглядности и краткости сравним первые 12 месяцев (табл. 1–1, 1–2).

Таблица 1–1

Таблица 1–2