Может быть, экономика США и вступает в «золотую» эпоху процветания (а может быть, нет). Однако есть вероятность, что инвесторов, которые ждут от своих инвестиций средней доходности, наблюдавшейся в прошлом столетии, постигнет разочарование, потому что средние значения повторяются намного реже, чем нам об этом говорят. И вопреки сложившемуся мнению, сильный рост экономики не всегда означает положительную доходность на фондовом рынке.

Доходы на фондовом рынке в значительной степени зависят от первоначальной оценки акций (коэффициента Р/Е) на момент инвестирования.

За длительными периодами, когда доходы от акций выше средних (бычьими рынками), обычно следуют периоды такой же продолжительности, когда доходы ниже средних (боковые рынки). Вот так и появляются средние значения.

Об этом необходимо помнить, если вы используете пассивную стратегию управления портфелем и исходите из того, что долгосрочная ставка реальной доходности ваших инвестиций составит 7 %, а номинальной – 10–11 %. Столкнувшись с жестокой действительностью боковых рынков, вы, вероятно, будете разочарованы.

Давайте рассмотрим четыре рыночных цикла, которые наблюдались с 1937 по 2000 г.: два бычьих рынка и два боковых. Мы не будем брать во внимание период до и после Великой депрессии, поскольку она оказала колоссальное влияние на инвестиционные принципы поколения, которое ее пережило. На сегодняшнем рынке такое поведения присуще незначительному меньшинству инвесторов. В указанный период боковые рынки длились в среднем около 15 лет, и за это время общая номинальная доходность акций составила 5,5 % за год, а реальная – 0,6 %. Бычьи рынки продолжались немного дольше – около 17 лет, и консервативные инвесторы получили за это время огромные доходы: 16,3 % – в номинальном выражении и 13,8 % – в реальном.

Как показано на рисунке 1.4, если бы средние значения, характерные для 1937–2000 гг. (двух боковых и двух бычьих рынков), повторились в будущем, то инвестору, который на начало среднестатистического рынка с долгосрочным боковым трендом купил долю в индексном фонде акций или имеет портфель акций широкого рынка, пришлось бы ждать 32 года, чтобы получить среднюю долгосрочную доходность в реальном выражении. Если бы этот же инвестор вложил капитал на более короткий срок, скажем на 15 или 20 лет, то общая годовая доходность оказалась бы значительно ниже по сравнению со средним ожидаемым значением: она была бы равна 0,6 и 3,75 % в реальном выражении соответственно.

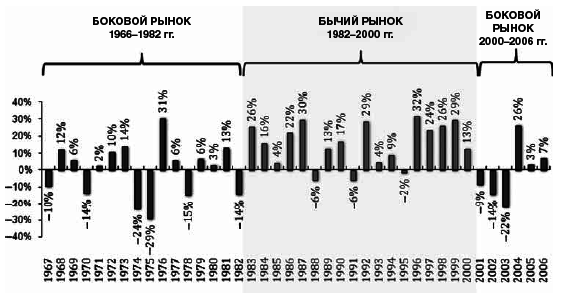

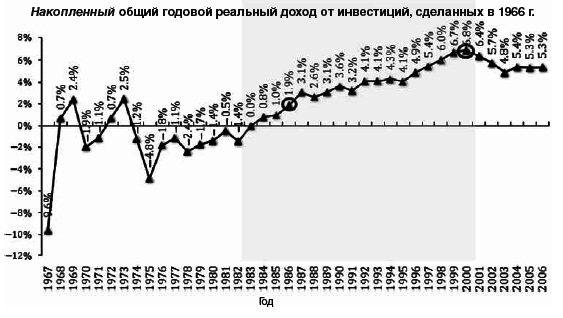

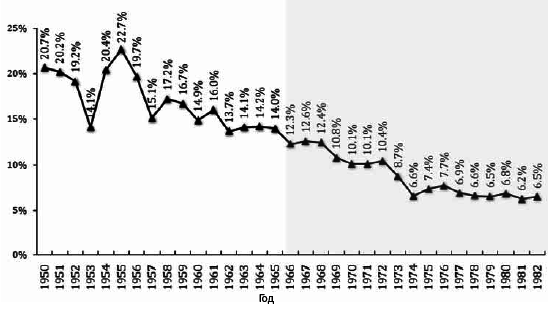

То же самое наблюдалось и в 1966–2000 гг. – во время полного рыночного цикла (рис. 1.5), который состоял из бокового рынка, длившегося с 1966 по 1982 г., и бычьего рынка, продолжавшегося с 1982 по 2000 г. Однако в этот период для фондового рынка была характерна гораздо более сильная волатильность по сравнению с усредненным примером (см. рис. 1.4). Инвесторы, которые в 1966 г. купили бы акции, включенные в индекс DJIA, в расчете получить среднюю за этот период долгосрочную доходность в течение 15 или даже 20 лет, были бы разочарованы, поскольку их реальные доходы оказались бы гораздо ниже ожидаемых. На самом деле портфель акций широкого рынка, приобретенных в 1966 г., не приносил бы никаких реальных доходов в течение 16 лет, до начала бычьего рынка в конце 1982 г. – начале 1983 г. Чтобы получить годовую реальную доходность в 6,8 %, инвесторам, купившим в 1966 г. акции, включенные в какой-либо индекс широкого рынка, пришлось ждать 34 года (полный рыночный цикл).

Боковые рынки сводят на нет доходы, полученные во время бычьих рынков

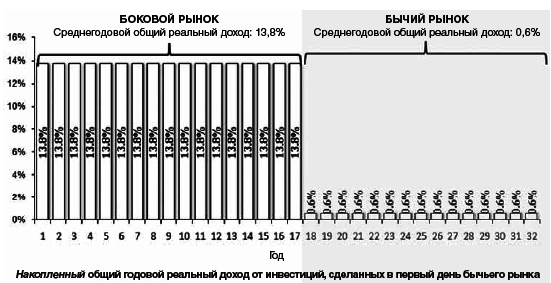

Высокие доходы, полученные инвесторами во время бычьих рынков, были постепенно нейтрализованы скудными доходами, которые в дальнейшем инвесторы получали на долгосрочных боковых рынках. Если средние значения доходности, наблюдавшиеся в 1937–2000 гг., повторятся в будущем, как показано на рисунке 1.6, инвесторы, которые на конец бычьего тренда держали акции, включенные в какой-либо индекс широкого рынка (как это сделали инвесторы в 2000 г.), увидят, как доходы, которые они получили во время бычьего рынка, будут «съедены» низкой доходностью во время рынка с боковым трендом.

Рис. 1.4. Общий годовой реальный доход от акций за период с начала среднего бокового рынка до конца среднего бычьего рынка

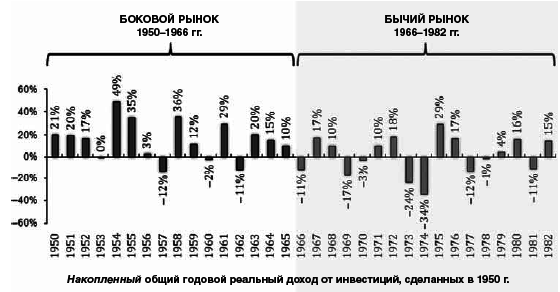

Давайте рассмотрим последний полный рыночный цикл, который состоял из бычьего и бокового рынка и продолжался с 1950 по 1982 г. Как показано на рисунке 1.7, в 1966 г., т. е. в конце бычьего тренда 1950–1966 гг., общая реальная доходность инвестиций составляла внушительные 14 %. Если бы инвесторы продолжали по инерции придерживаться пассивной инвестиционной стратегии (которая оправдывала себя предыдущие 16 лет), то в следующие 16 лет, т. е. к концу бокового рынка 1966–1982 гг., годовая ставка доходности их инвестиционных портфелей упала бы до 6,5 %.

Рис. 1.5. Результаты инвестирования за полный рыночный цикл 1966–000 гг. и по его окончании (январь 1967 г. – январь 2006 г.)

Рис. 1.6. Общий годовой реальный доход от акций за период с начала усредненного бычьего рынка до конца усредненного бокового рынка

Длинный забег может оказаться короче, чем мы думаем

Мало кто из нас может позволить себе такую роскошь, как инвестиционный горизонт продолжительностью 50 или 75 лет. Многие не планируют инвестиции и на 30 лет вперед. Инвесторам нужно оплачивать машины, дома, вторые дома, образование своих детей, свадьбы (о них тоже нельзя забывать) и, наконец, собственную пенсию.

Рис. 1.7. Результаты инвестирования за полный рыночный цикл 1950–982 гг. (декабрь 1950 г. – декабрь 1982 г.)

Более того, даже тем, кому приходится ждать 30 лет, чтобы получить от своих инвестиций среднерыночный доход, крайне сложно держать средства в определенном классе активов в течение долгого времени, мирясь с высокой волатильностью и ничтожными реальными доходами или их отсутствием в обмен на свою преданность.

Мало у кого хватает терпения подождать пару месяцев и сэкономить деньги на покупку последней технической новинки: мы оплачиваем ее по кредитной карте. Мы хотим получить все и сразу. И когда дело доходит до инвестиций, наше поведение почти не меняется. В компании Dalbar Inc., которая специализируется на рыночных исследованиях и присвоении рейтингов, по результатам исследования, охватившего период с 1984 по 2002 г., пришли к следующему выводу:

«Движимые жадностью и страхом, инвесторы вкладывают крупные суммы в фонды акций, когда рынок на подъеме, и спешат продать активы, когда он падает. Среднестатистический инвестор взаимного фонда акций ежегодно зарабатывал жалкие 2,57 %, в то время как в течение последних 19 лет инфляция составляла 3,14 %, а ежегодная доходность индекса S&P 500 – 12,22 %. Среднестатистический инвестор в инструменты с фиксированным доходом зарабатывал 4,24 % в год, в то время как доходность индекса долгосрочных государственных облигаций была равна 11,7 %»7.

С января 1984 г. по декабрь 2002 г. – в период, изученный Dalbar Inc., – инвесторы получили доход, который был существенно ниже доходности индексов широкого рынка. Средняя доходность взаимного фонда после вычета всех комиссионных сборов, измеряемая индексом Lipper 1000 (в котором учитывается 1000 крупнейших фондов акций в США), почти на 2 % уступала доходности индекса S&P 500, составившей в этот период 10,6 %. Ужасно то, что инвесторы взаимных фондов (но отнюдь не фонды, в которые они вкладывали деньги) получили доходов даже меньше, чем держатели казначейских векселей, заработавшие за этот же срок 5,5 %.