ЧС: По вашей биографии трудно понять, кто вы: преподаватель, писатель или инвестор. Выберите что-то одно.

ВК: Если бы мне пришлось выбирать, я бы ответил, что я инвестор. Я обожаю инвестирование, мне нравится в нем все. Неопределенность каждого решения. Необходимость разгадывать головоломки в отсутствие нужной информации. Постоянная борьба с собственными эмоциями – самая трудная и важная из всех. Бесконечное стремление к совершенству, несмотря на то что оно недостижимо, как в случае, когда тебе кажется, что ты все понял, а рынок готовит для тебя новый сюрприз – неподконтрольность рынка, наверное, одного из самых самостоятельных механизмов, изобретенных человеком. Люди, споры, поиски истины. Наличие в каждой сделке двух противоположных сторон (покупателя и продавца) и времени между ними – переменной, которая показывает, кто был прав, а кто ошибался. Наконец, роль, для многих скрытая, но решающая, которую на рынке играет случай.

Я понял, что хочу зарабатывать на жизнь инвестированием, на втором курсе колледжа, поэтому получил степени и бакалавра, и магистра в сфере финансов. Вдобавок я успешно сдал экзамены на получение сертификата CFA. Я профессионально занимаюсь инвестированием. Это моя работа, но она больше похожа на хобби, за которое мне платят. У меня самая лучшая работа в мире! Если бы я не скучал по своим близким и друзьям, я бы работал круглую неделю. (Историю моего приезда в США читайте в главе 11.)

ЧС: Но как это сочетается с преподавательской деятельностью и написанием книг?

ВК: Руководство университета позволило мне составить свой собственный план занятий, поэтому они представляют собой естественное продолжение моей каждодневной работы. Плюс у меня благодарная аудитория.

ЧС: А книги?

ВК: Через несколько лет после того, как я начал преподавать, я обнаружил, что мне нравится кое-что еще – писать. Я пишу только о том, в чем действительно разбираюсь и что мне интересно. Это своего рода побочный продукт моей основной деятельности. Мои статьи регулярно появляются в Financial Times, Barron’s, BusinessWeek, Christian Science Monitor, New York Post и др. Несколько статей было опубликовано в Rocky Mountain News, на сайтах www.marketwatch.com (Dow Jones & Company, Inc.), www.fool.com, http://stockresearch.com и www.realmoney.com. Эта книга, к примеру, стала результатом моей работы в трех направлениях – инвестирование, преподавание и сотрудничество с финансовыми изданиями – хотя, в сущности, все три сфокусированы на одном и том же.

ЧС: Почему о боковых рынках издается так мало книг? В самом деле, я не знаю ни одной другой книги об инвестициях на рынках с боковым трендом!

ВК: В книгах по инвестированию обычно рассказывается про инвестиционные стратегии, применимые к бычьим рынкам. С коммерческой точки зрения здесь все понятно. Книги издаются, чтобы их покупали, и интерес к инвестированию, а значит, и к книгам про инвестиции выше, когда инвесторы зарабатывают деньги, т. е. на бычьем рынке. Но это нечестно по отношению к тебе, мой вдумчивый читатель/инвестор-скептик, потому что рынок никуда не движется в течение такого же промежутка времени, в течение какого растет. Среднестатистический инвестор может не получить на боковом рынке желаемую доходность, но зачем быть как все? Я надеюсь, что тебе хватит духа остаться на таком рынке в этот сложный период, и ты не уйдешь на рынок облигаций или денежный рынок. Используй эту книгу, чтобы добиться высокой доходности на этом непростом рынке с его радостными взлетами и неожиданными падениями.

Часть I Что готовит нам будущее

Глава 1 Введение: рынки с боковым трендом существуют

Делать прогнозы трудно, особенно относительно будущего.

Приписывается Йоги Берра

[1]Пристегните ремни и умерьте ожидания

Еще лет десять широкие фондовые рынки США будут напоминать американские горки. Индексы DJIA и S&P 500 станут попеременно подниматься и опускаться (достигая многолетних максимумов и минимумов), стоять на месте и колебаться в узком диапазоне. Они будут изменяться именно так, и в конце концов, когда схлынут эмоции и уляжется пыль, индексные инвесторы и те, кто предпочитает держать акции, обнаружат, что по сравнению с началом столетия их капитал вырос ненамного. С такими, в лучшем случае крохотными, доходами мириться нельзя!

Продолжительность и особенности будущих колебаний не знает никто, однако их в конечном счете горизонтальную траекторию уже определил повышательный тренд, который длился на рынке 18 лет и закончился в 2000 г. Судя по прошлому, до 2020 г. плюс-минус несколько лет американский фондовый рынок продолжит исполнять фокстрот, который он танцевал с конца 2000 г. Добро пожаловать на боковые рынки!

Ну что за мрачное, удручающее начало для книги, скажете вы. Но холодный душ реальности необходим, чтобы быстро переключить инвесторов в иной режим инвестирования – не в тот, к которому их приучил бычий рынок 1982–2000 гг., а в тот, о котором мы будем говорить в этой книге. Я осторожно использую слово иной, потому что оно входит в выражение «На этот раз все иначе». На этот раз все не иначе!

Начиная с 2000 г. с индексами широкого рынка США происходит то же самое (и, скорее всего, будет происходить еще добрый десяток лет), что и в прошлом. Чтобы это заметить, нужно лишь заглянуть подальше, дальше долгосрочного повышательного тренда 1982–2000 гг. Именно это мы и сделаем.

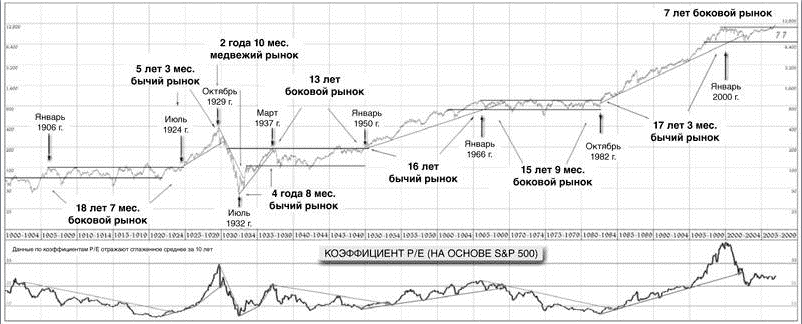

Движением акций американских компаний на протяжении всего XX в. в основном подтверждается мой смелый (на первый взгляд) прогноз. Как видно из рисунка 1.1, в прошлом веке за каждым долгосрочным бычьим рынком следовал долгий боковой рынок. (Великая депрессия, которая началась после длительного повышения курсов, – единственное исключение.)

Виды рынков

Согласно Википедии, «бычий рынок (рынок с повышательным трендом) – это продолжительный период, когда цены на финансовом рынке растут быстрее исторических средних, в отличие от медвежьего рынка (рынка с понижательным трендом), который представляет собой продолжительный период падения курсов». А как насчет рынков с плоской, горизонтальной траекторией? Профессионалы называют их боковыми, или бестрендовыми, рынками, и они отличаются от медвежьих, хотя инвесторы их часто путают. В следующей главе мы поговорим о разнице между ними.

Поскольку инвесторы привыкли ассоциировать рынки с животными, я придумал пару названий для боковых рынков – «куриный» или, может, «овечий». Или (мое самое любимое сравнение) «трусливый лев»: его случайные вспышки смелости приводят к росту цен, но потом их перевешивает страх, и курсы падают.

Тем, кто привык думать о рынках как о каком-нибудь животном и кого оставил равнодушным трусливый лев (удивительно, но, говорят, такие есть), предлагаю пополнить «биологический» словарь новым видом – медведь бокового рынка. Тогда медвежий рынок можно называть медвежьим рынком гризли, а более-менее плоский рынок – боковым медвежьим рынком.

Долгосрочный или цикличный

Теперь давайте условимся о еще нескольких определениях. При описании состояния рынка мы будем использовать термины долгосрочный и цикличный. Долгосрочным называют длительное (более пяти лет) состояние рынка, которое наблюдается примерно один раз за поколение. Цикличным, напротив, называют рынок, состоящий из циклов, которые значительно короче и могут длиться несколько месяцев или лет.

Рис. 1.1. Индекс DJIA, 1900–006 гг.

Источник: Copyright 2007, Kevin A. Tuttle, Tuttle Asset Management, LLC (www.tuttleassetmanagement.com). Данные по коэффициенту P/E принадлежат Роберту Шиллеру