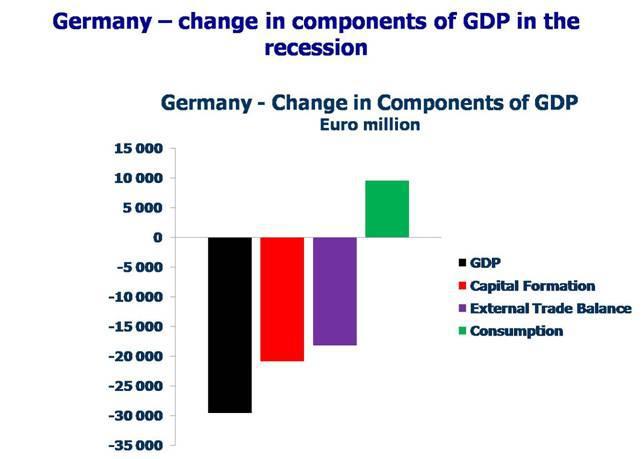

Германия: изменение слагаемых ВВП во время рецессии

Изменения слагаемых ВВП Германии, в миллионах евро

ВВП

Валовые капиталовложения

Внешнеторговый баланс

Потребление

Рис. 11.

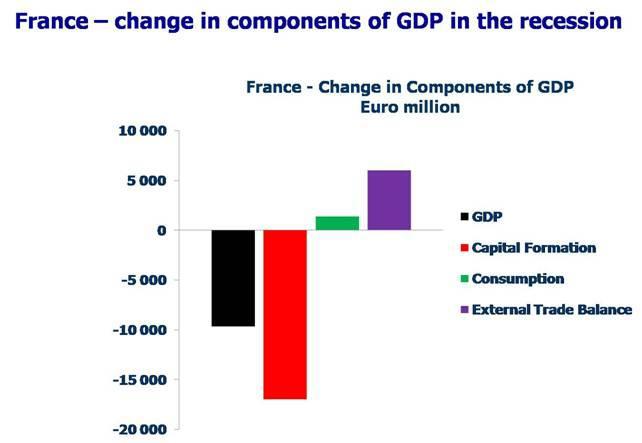

На рис. 12 показана ситуация во Франции. Динамика показателей в этой стране сходна с американской: падение уровня капиталовложений намного превышает падение показателей ВВП.

Франция: изменение слагаемых ВВП во время рецессии

Изменения слагаемых ВВП Франции, в миллионах евро

ВВП

Валовые капиталовложения

Потребление

Внешнеторговый баланс

Рис. 12.

На рис. 13 – ситуация в Великобритании. Здесь также сокращение ВВП вызвано, в основном (на две трети), сокращением инвестиционной активности.

Великобритания: изменение слагаемых ВВП во время рецессии

Изменения слагаемых ВВП в миллионах фунтов стерлингов

ВВП

Валовые капиталовложения

Рис. 13.

На рис. 14 – Италия. Вклад фактора "падение уровня капиталовложений" составляет 70% в общем объеме сокращения ВВП.

Италия: изменение слагаемых ВВП во время рецессии

Изменения слагаемых ВВП, в миллионах евро

ВВП

Валовые капиталовложения

Потребление

Внешнеторговый баланс

Рис. 14.

Анализ ситуации в экономике этих ведущих стран общую картину проясняет полностью: налицо международный кризис, вызванный резким сокращением капиталовложений.

Успехи Китая в преодолении международного финансового кризиса

Чтобы увидеть, почему экономика Китая успешно растет, несмотря на международный финансовый кризис, взгляните на рис. 15, где графически сопоставляется динамика инвестиций в основной капитал в городах Китая и сходный показатель для США в целом. Не обращайте внимания, что взятые показатели количественно не вполне совпадают. Китай, в отличие от США, не публикует квартальных данных по совокупным инвестициям в основной капитал, но, безусловно, преобладающая часть таких капиталовложений (86% в 2008) падает именно на города, так что взятые нами показатели качественно вполне сопоставимы.

Структурная разница между экономиками Китая и США (как и других рассмотренных нами стран) очевидна. В Китае не только не произошло падения инвестиционной активности. Напротив, опираясь на свой государственный сектор и имея государственный контроль над банками, Китай совершил колоссальный инвестиционный рывок. Вложения в основной капитал в городах Китая увеличились в течение года (с июня 2008 по май 2009) более, чем на 30%.

Сопоставление инвестиционных трендов в США и в Китае

В США совокупные инвестиции в основной капитал, в Китае – данные по городам

Китай

США

Рис. 15.

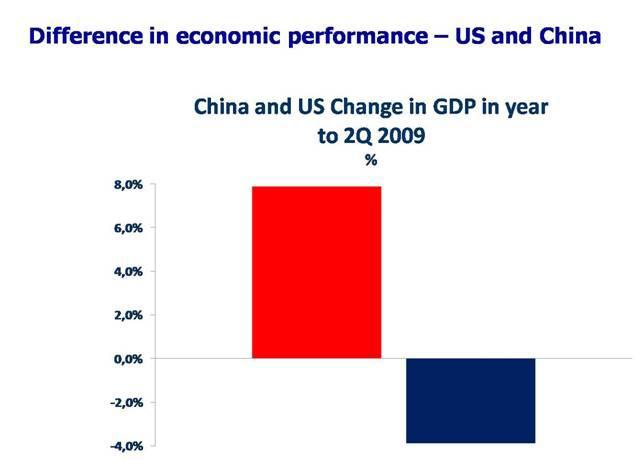

Указанные противоположно направленные инвестиционные тренды США и Китая имели своим следствием бурный рост ВВП Китая и резкое сокращение ВВП США, что показано на диаграмме (рис. 16).

Китай и США – различия в экономических показателях

Изменение годового ВВП Китая и США к середине 2009

Рис. 16.

Что помогло Китаю добиться этих результатов? И почему другие страны не смогли достичь того же? Дело в том, что в экономике Китая по-прежнему существует государственный сектор, который достаточно велик, чтобы обеспечивать необходимый уровень совокупных инвестиций.

Это и есть на практике то, что Дэн Сяопин назвал "социализмом с китайской спецификой", а ныне в Китае называют "социалистической рыночной экономикой". Некоторые отождествляют ее с "капитализмом", но это неверно, и из приведенных выше данных ясно видно, что китайская экономика функционирует иначе, чем экономика капиталистическая. Но не похожа она и на плановую экономику, существовавшую в Советском Союзе. В Китае нет системы, с помощью которой власти пытались бы устанавливать тысячи цен и административно планировать экономические процессы. Однако государство сохраняет под контролем значительную часть экономики, опираясь на которую, оно может определять макроэкономические уровни инвестирования. То же самое можно описать, конечно, и на языке кейнсианства. То, что в Китае создано, есть система "более или менее всеобъемлющего обобществления капиталовложений". Как уже было сказано, слова, избранные для описания, имеют второстепенное значение.

Уровень капиталовложений в Китае, как мы увидим, очень высок – более 40% ВВП. В 2009 году 45% инвестиций в экономику городов были государственными, а 55% – негосударственными. Таким образом, контролируя почти половину всех инвестиций (почти 20% ВВП страны), государство способно определять и общий уровень инвестиционной активности. Кроме того, власть государства усиливается и за счет того, что оно владеет главными банками страны. Китай поэтому не может оказаться в ситуации (той, что имеет место в США или Великобритании), когда министр финансов шлет в банки письма с просьбой увеличить кредитование промышленности, а банки эти просьбы игнорируют. В Китае правительство обращается к банкам не с просьбами, а с распоряжениями об увеличении кредитования промышленности, и эти распоряжения строго обязательны к исполнению.

Конечно, китайские экономические власти понимают, что одним из последствий такой политики будет увеличение удельной доли "зависших" кредитов. Поэтому они – будучи людьми разумными – одновременно повышают для банков нормы обязательного резервирования и инструктируют банки о необходимости мобилизации дополнительного капитала. Расчет строится на том, что макроэкономический рост, достигнутый благодаря высокому уровню инвестирования, позволит банкам произвести рекапитализацию и повысить уровень резервирования на случай увеличения доли невозвращенных кредитов. Иными словами, объемы таких кредитов будут с избытком перекрыты объемами прироста доходов от макроэкономического роста. В результате в Китае нет инвестиционного провала, как в других странах, и экономика страны по-прежнему переживает бурный рост.

Изменения в финансовом балансе между Китаем и США

Далее посмотрим на последствия финансового кризиса и на то, как на них реагируют власти США и Китая. Сначала мы рассмотрим положение в США, затем в Китае, потом меняющееся соотношение между ними.

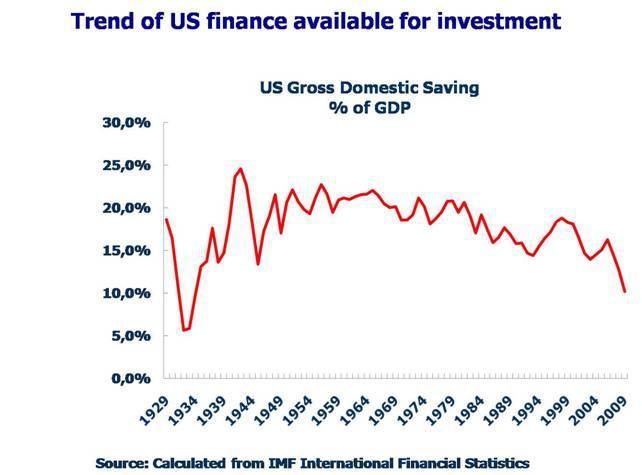

На рис. 17 – данные о величине валовых внутренних накоплений в США в процентах от ВВП. Тренд по этому показателю очевиден. Объемы финансово-инвестиционных ресурсов США резко сократились в низшей точке депрессии 1929-34 гг., затем постепенно росли, достигнув наивысших значений в 1960-х годах, после чего стали неуклонно снижаться и, наконец, пошли резко вниз под воздействием нынешнего финансового кризиса.

Финансово-инвестиционные ресурсы США. Тенденции изменения

Валовые внутренние сбережения США, в процентах от ВВП

Рис. 17.

Указанная тенденция выглядит еще более драматично, если принять во внимание картину на рис. 18. Здесь показаны удельные объемы валовых внутренних накоплений и амортизации основного капитала (в процентах от ВВП США). Поразительная особенность ситуации заключается в том, что под воздействием текущего финансового кризиса объем валовых внутренних накоплений США, т.е. объем инвестиционного потенциала США, упал ниже уровня амортизации основного капитала. Последний раз это наблюдалось в 1934 г. Поскольку США в настоящий момент амортизируют капитал быстрее, чем накапливают, наблюдается парадоксальная ситуация: крупнейшая в мире капиталистическая экономика не образует в настоящий момент никакого чистого капитала!