Несколько раньше снова поднимался вопрос и о новых поставках. В годовом отчете РСК «МиГ» за 2011 г. указывалось, что даже уже ведется изготовление самолетов МиГ-29СМТ для ВВС Бангладеш. Но затем, из-за финансовых возможностей заказчика, эта тема, видимо, снова стала неактуальной. Как заявил агентству РИА Новости на недавнем авиасалоне в Бангалоре в феврале этого года Сергей Коротков, Россия в настоящее время не ведет переговоры с Бангладеш по закупке этой страной новых истребителей МиГ-29: «Пока такие переговоры не ведутся. Как мы понимаем, по бюджетным соображениям бангладешской стороны», – сказал генеральный директор РСК «МиГ». По всей видимости, приоритет на данном этапе отдан закупке в России партии учебно-боевых самолетов Як-130, поставки которых в Бангладеш должны начаться уже в этом году.

Андрей БЛУДОВ, Андрей ФОМИН

Воздушный транспорт России – рост продолжает замедляться

В нашем предыдущем ежегодном обзоре по итогам работы отечественного воздушного транспорта (см. «Взлёт» №4/2014, с. 38-45), была отмечена тенденция к замедлению в 2013 г. роста авиаперевозок. Итоги 2014 г. отчетливо свидетельствуют, что этот тренд получил свое развитие, и в российской гражданской авиации наступают непростые времена. Можно предполагать, что нынешний год не только не покажет привычного уже в последнее время заметного увеличения показателей, но может продемонстрировать даже отрицательную динамику. Для этого есть все предпосылки: это и закрытие в 2014 г. ряда крупных турфирм, приведшее к существенной просадке рынка чартерных авиаперевозок, и резкое ослабление курса рубля в конце года, повлекшее за собой снижение покупательской способности населения, сокращения в ряде авиакомпаний и пересмотр планов приобретения новой авиатехники, за лизинг которой приходится платить валютой. Тем не менее, многие руководители отрасли не склонны называть происходящее кризисом. Пока, по итогам минувшего года, перевозки в стране снова выросли, пройдя очередную важную отметку – на этот раз в 90 млн пасс., а ведущие авиакомпании продолжали обновление своих парков современной авиатехникой, хоть темпы его несколько и снизились.

Настораживающие цифры

В 2014 г. отечественная гражданская авиация перевезла 93,181 млн пасс., что на 8,617 млн человек больше, чем в 2013 г Однако, если сравнить рост перевозок по итогам 2013 г. (14,2%) с нынешним (10,2%), то нельзя не насторожиться.

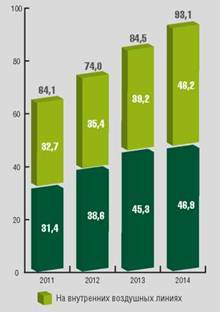

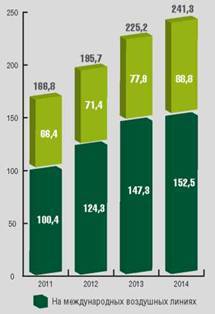

Экономические и политические события 2014 г. повлияли на смену приоритетов: рост перевозок на международных воздушных линиях (МВЛ) составил всего 3,5% (перевезено 46,912 млн пасс.), в то время как на внутренних (ВВЛ) достиг 17,9% (46,269 млн пасс.). Объемы перевозок в этих двух сегментах почти сравнялись, хотя в предыдущие два года доля МВЛ была заметно выше. Кроме того, впервые за последние годы рост на ВВЛ превысил аналогичный показатель на МВЛ. Аналогичная ситуация складывается и по пассажирообороту: на ВВЛ он вырос на 14,1%, тогда как на МВЛ – всего на 3,6%. Суммарный пассажирооборот в 2014 г. достиг 241,4 млрд пкм, (рост на 7,2% против 15% по итогам 2013 е).

Процент занятости пассажирских кресел в 2014 г. составил 79,8%, что на 0,3% выше, чем годом ранее, однако и здесь наблюдается снижение динамики. А, например, в январе 2015 г. уже было отмечено падение к аналогичному периоду прошлого года на 2,9% (до 73,6%). С другой стороны, в связи с сокращением парков воздушных судов ряда авиакомпаний в этом году при общем спаде перевозок можно прогнозировать некоторый рост коэффициента загрузки.

Доли растут

Первая пятерка авиакомпаний страны, в которую уже не один год подряд входят в неизменном порядке последовательно «Аэрофлот», «Трансаэро», «ЮТэйр», «Сибирь» и «Россия», перевезла 62,8% от общего числа пассажиров российской гражданской авиации (доля в пассажирообороте – 66,3%). Как и в целом по отрасли, темпы роста пассажирских перевозок у пятерки лидеров снизились – с 15% по итогам 2013 г. до 9,8% по результатам 2014-го.

Доля первых 15 авиакомпаний страны возросла до 87,8% по объемам пассажирских перевозок и до 92,2% по пассажирообороту. Темпы увеличения основных производственных показателей здесь также снизились – до 11,4% и 8,8% соответственно.

Приведенные цифры четко показывают, что консолидация перевозчиков-миллионников продолжается. Об этом свидетельствуют и январские показатели: первая пятерка хоть и потеряла в пассажирообороте 1,6% по сравнению с январем 2014 г (что неудивительно с учетом сложившейся экономической ситуации в стране в целом и в отрасли в частности), но, тем не менее, увеличила свою долю до 72,2% (на 4,9%). По первым 15 компаниям снижение пассажирооборота в январе этого года составило 5,9%.

Доля в пассажирских перевозках 35 авиакомпаний, представленных в статистике Росавиации, составила по итогам прошлого года 98,5% (на 2,9% больше, чем годом раньше), а в пассажирообороте – и вовсе 99,4% (+2,4%). Таким образом, можно предположить, что в официальную таблицу итогов 2015 г. поместятся практически все отечественные авиакомпании, перевозящие пассажиров.

Если же рассматривать результаты минувшего года по группам компаний, то ситуация окажется еще более показательной. Как известно, в группу «Аэрофлот», помимо самого национального перевозчика, входят также авиакомпания «Россия», «Оренбургские авиалинии», «Донавиа» и «Аврора», а также новичок рынка – низкобюджетная «Победа». Группа «ЮТэйр», кроме одноименной компании, включает также «ЮТэйр-Экспресс», «Катэкавиа» (Azur Air), «Турухан» и «Восток». «Сибирь» и «Глобус» составляют группу S7. Наконец, одному собственнику принадлежат чартерные «Северный ветер» (Nordwind) и «Икар» (Pegas Fly). Подавляющее большинство этих перевозчиков входят в двадцатку ведущих авиакомпаний страны, а восемь из них – в первую десятку.

Группа «Аэрофлот» перевезла в 2014 г. в общей сложности более 36 млн пасс. (39% от объема всей гражданской авиации страны), группа «ЮТэйр» – 11,2 млн (12%), пропустив вперед, кроме лидера, только «Трансаэро» (13,2 млн или 14%), группа S7 – чуть более 10 млн (11%), а принадлежащие «Пегасу» компании «Северный ветер» и «Икар» – совместно 5,7 млн (6%). На пятерку лидеров в такой конфигурации рейтинга приходится уже 82% всех пассажирских перевозок и 83% пассажирооборота.

Возвращаясь к традиционному зачету результатов «каждый сам за себя», можно отметить, что расстановка мест в первой десятке с прошлого года не изменилась, разве что «ВИМ-Авиа» поменялась 10-й и 11-й позициями с «Донавиа». Наибольший рост показателей в минувшем году показали «Икар», «Аврора», «Ред Вингс» и «ЮТэйр- Экспресс». Хорошая динамика была также у «Донавиа», «Северного ветра», «Уральских авиалиний», «Аэрофлота» и «России». В «минусе» оказались только «Якутия», потерявшая поэтому три позиции в рейтинге (теперь занимает 18-е место), «Таймыр» (опустилась на 15-ю строчку с 13-й), «Ай Флай» (сохранила 17-е место), а также «обитатели» первой десятки «Оренбургские линии» и «Глобус».

Перевозки пассажиров, млн чел.

Пассажирооборот, млрд пасс.-км

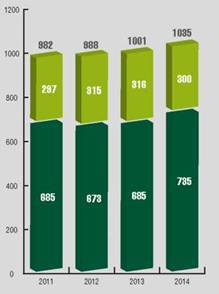

Перевозки грузов и почты, тыс. т

Грузовые итоги

В то время как рост пассажирских перевозок замедляется, обычно слабо развивающийся сегмент грузовых авиаперевозок продемонстрировал в России в 2014 г неплохую динамику: объем доставленных гражданской авиацией грузов и почты увеличился на 3,5%, достигнув 1,036 млн т. Несмотря на то, что грузовая авиация раньше других столкнулась с началом кризисных явлений (см. «Взлёт» №12/2014, с. 44-47), в 2014 г ей удалось даже улучшить темпы роста;