4. Математическая модель для расчета поставок

А нужна ли она вообще? Существует мнение, что создать оптимальную математическую модель для оперативного расчета поставок невозможно. Основной довод, приводимый при этом, – слишком много субъективных факторов влияют на этот процесс. Ни одна модель якобы не в состоянии их учесть. Поэтому, в результате все решают компетенции и опыт закупщика. На мой взгляд, в основе этой идеи – обыкновенное человеческое лукавство. Почему же разработка и внедрение математической модели расчета поставок (ММРП) встречает сопротивление? Рискну предположить, что причины следующие:

ММРП дисциплинирует всех участников процесса управления поставками. Она потребует, как исходное условие, четкого прописания бизнес-процессов и распределения ответственности за своевременное и качественное предоставление информации (в заданном формате!) и соблюдение установленных норм. А если в фирме в данный процесс постоянно вмешиваются собственники или высшее руководство? Вы уверены, что они будут затруднять себя формами, ограничителями и нормативами? Как вы считаете, на кого при этом будет возложена ответственность в случае неудач?

ММРП снижает влияние человеческого фактора и, соответственно, уменьшает значимость конкретных работников, снимает с них защиту незаменимости. Мало того, "священным коровам" придется переучиваться. Их деятельность начнет получать оценки по соответствующим KPI и мониториться по отклонениям план-факт. Кому понравится перспектива получения оценок с неизвестным результатом?

Поскольку процесс принятия решений станет максимально прозрачным, значительно сокращается основа для внутрифирменной коррупции. Закупка излишков, завышение расценок или объемов услуг в обмен на откат мгновенно "высвечивается" соответствующими индикаторами в ММРП. А это уже посягательство на личный доход…

Резюме. Математическая модель для расчета поставок не только повышает оперативность принятия решений, позволяет экономить издержки, но и помогает обеспечивать чистоту и прозрачность процессов в компании.

На рынке существует немало предложений в данной области. Я не стану ратовать за ту или иную модель, остановлюсь только на управленческих моментах ее внедрения и применения с точки зрения директора по логистике. В главе XII приведены информационные инструменты, которые должны присутствовать в ММРП как инструментарий руководителя логистического департамента в компании. Я бы даже поставил вопрос так – все техническое задание на подготовку ММРП должно быть выстроено как дерево, в верхушке которого – набор мониторингов и отчетов директора по логистике. Таким же образом следует сформировать и план по внедрению ММРП. Очень часто эти инструменты оставляют "на потом". В результате получается ситуация, когда войско, получив "новое оружие", либо оказывается предоставленным само себе, либо успешно манипулирует своим полководцем. А он не может управлять процессом, т. к. оказывается слепым – старый инструментарий уже не поддерживается, а новый ему неподвластен, так как для него (полководца) рычагов не создано… В результате затрудняется не только руководство процессом закупок, но управление процессом внедрения ММРП.

Таким образом, процесс подготовки исходных данных для моделирования поставок разбивается на 4 подпроцесса. Рекомендую каждый из этих подпроцессов формализовать в виде соответствующих методик и утвердить их у руководства компании. Особенно это касается подготовки, согласования и утверждения планов продаж, а также корректировок к нему. Важность формализации данного процесса заключается в том, что он урегулирует отношения на стыке четырех департаментов компании:

– маркетинга;

– финансов;

– продаж;

– логистики.

1.2. Создание технологии управления запасами

Существует классическое определение составляющих данной технологии, изображенное в виде схемы на рис. 1.1.

Иными словами – для того, чтобы создать технологию управления запасами в фирме, вам необходимо отработать три блока вопросов:

БЛОК 1. Критерии оптимизации страховых запасов;

БЛОК 2. Политика управления запасами;

БЛОК 3. Методика оценки устаревших запасов.

Рис. 1.1. Составляющие технологии оптимизации товарных запасов

Первый блок. Критерии оптимизации страховых запасов

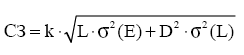

Классически страховой запас (СЗ) рассчитывается по формуле:

где к – заданный уровень сервиса по данной позиции (доступность товара к продажам);

D – объем поставок по данной позиции;

L – объем продаж;

σ(E) – погрешность планирования продаж (на плановый период продаж);

σ(L) – погрешность планирования поставок (на период цикла доставки).

Пример:

к = 0,98; D = 1500; 1_=1500; σ(Е) = 0,25; σ(L) = 0.30.

Тогда:

Т.е. при указанных планах продаж и поставок, при существующих погрешностях планирования, по данной позиции требуется создать страховой запас в количестве не менее 441 штука. При этом, доступность товара к продажам будет обеспечена на уровне 98 %. Страховой запас планируют как в штуках, так и в количестве дней, исходя из планового темпа продаж. В частности, если в данном месяце 30 дней, то плановый темп продаж равен: 1500/30 = 50 штук/день. Следовательно, в днях торговли, расчетный страховой запас равен 441/50 = 9 дней.

Данный показатель может быть задан и диррективным путем. К примеру, руководство компании особенно дорожит отношениями с неким клиентом. И, несмотря на расчетную величину СЗ равную 9 дней, требует от вас держать страховой запас не менее 30 дней. Выполните это указание, но закрепите его соответствующим документом. Ведь вам предстоит еще и рассчитать издержки на СЗ. Каждое решение имеет свою цену и свою зону ответственности. Ваш ресурс и ответственность – 9 дней…

Второй блок. Разработка политики управления запасами

Таблица 1.1

Признаки поставок по товарной номенклатуре на сезон 2010–2011 года по фирме "Омега"

Условные обозначения:

Buy– товар планируется к закупкам;

Sale – товар только продается. Закупки временно не планируются (исключаются из матрицы ММРП). Анализ продаж ведется.

X – закупки прекращены. Анализ продаж ведется на предмет возможного отнесения к устаревшим запасам.

Прежде всего определимся с категориями запасов. Традиционно, товарные запасы подразделяются по своему функциональному назначению на следующие основные группы:

– страховые – предназначены для компенсации погрешностей планирования поставок и продаж;

– текущие – определяются расчетным путем исходя из цикла поставок и темпов продаж;

– целевые – рассчитываются под конкретного клиента или маркетинговую акцию;

– сезонные – создаются на складах заранее, под сезонные продажи по согласованию с поставщиком;

– устаревшие – запасы, подлежащие продажам по особой технологии. Закупки не планируются.

Каждая категория запасов описана в литературе достаточно широко, хотя и неоднозначно. Для логистики важны конкретные рамочные определения по каждой из этих категорий для каждого наименования товара. Составьте и утвердите у руководства матрицу товарной номенклатуры, подобную табл. 1.1.

Как видите, в разделе "страховой запас" по некоторым наименованиям расчетный и утвержденный размер СЗ существенно отличаются как в плюс, так и в минус. Кроме того, руководством компании санкционировано увеличение товарного запаса на складах (сверх текущих потребностей и СЗ) за счет завоза "под сезон". Плюс дано указание завоза товара под разовые маркетинговые акции. По каждому наименованию определяется оптимальное соотношение уровня запасов и уровня сервиса. При этом, сервисы и запасы по определенным наименованиям могут фиксироваться и не подвергаться текущей математической оптимизации. На основе данных решений, во-первых, товарный запас (ТЗ) сегментируется на составляющие. Во-вторых, распределяются затраты на создание и содержание сегментов ТЗ. Это и есть элементы политики компании в области управления запасами.