Регулятором банковской деятельности в Российской Федерации является Центральный банк (www.cbr.ru). Положением Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в разделе 2.3 прямо указано требование к нормативным документам банков. Данное требование предусматривает обязанность отражения банком порядка и периодичности определения справедливой стоимости залога[3]. В этом же пункте Положения № 254-П зафиксировано требование к отражению в нормативных документах банка порядка и периодичности оценки ликвидности залога. Кроме того, в разделах № 5.4 и 6.4 Положения указана необходимость расчета справедливой стоимости для целей формирования резервов с ежеквартальной периодичностью. Письмом Банка России № 26-Т «О методических рекомендациях по проведению проверки системы управления банковскими рисками в кредитной организации (ее филиале)» в приложении 2, табл. 3 также предусматривается при проверке ЦБ РФ системы управления банковскими рисками анализ «методики оценки справедливой стоимости и ликвидности залога, порядка и периодичности проверки его наличия и сохранности».

Так, вне зависимости от желания участников рынка Регулятор обязывает проводить оценку и анализ ликвидности предмета залога, что обеспечивает хлебом специалистов по работе с залогами.

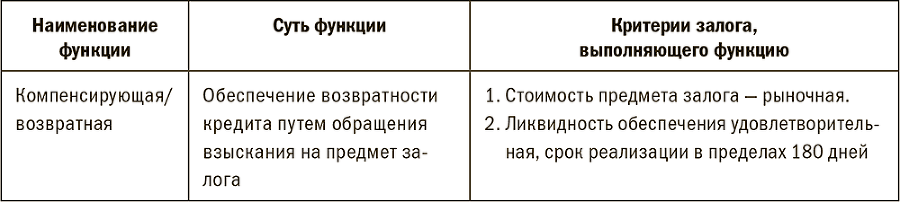

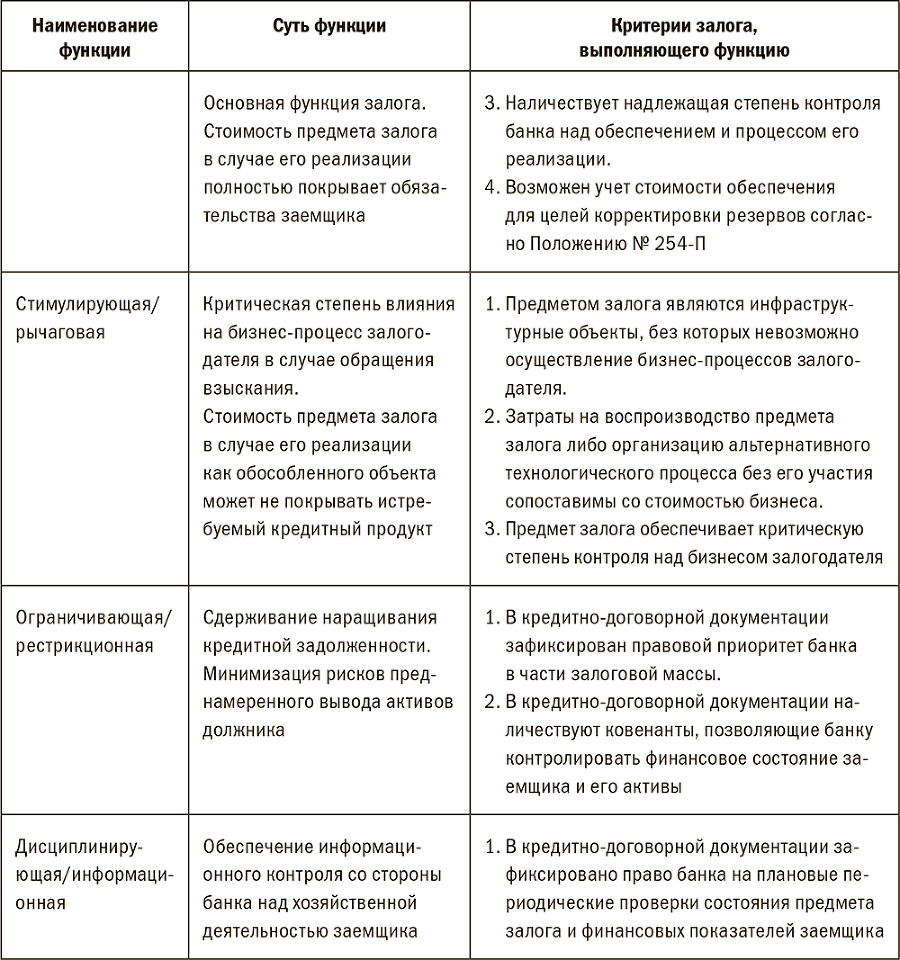

В период обучения в Академии для меня взрывом в сознании были формулировки, зазубриваемые на лекциях, из разряда «финансы – это экономическая категория, характеризующая…». Впоследствии я взял за правило задаваться вопросом при обучении чему-либо: «Как я смогу применить на практике или продать моему работодателю то, что сейчас выучу?» Однако чтобы объяснить, для чего нужен залог, что с его помощью делает банк и какая конечная цель при этом преследуется, мне придется прибегнуть к наукообразной формулировке – «рассмотрим функции залога» {2}.

Табл. 1.1. Функции залога и их содержание

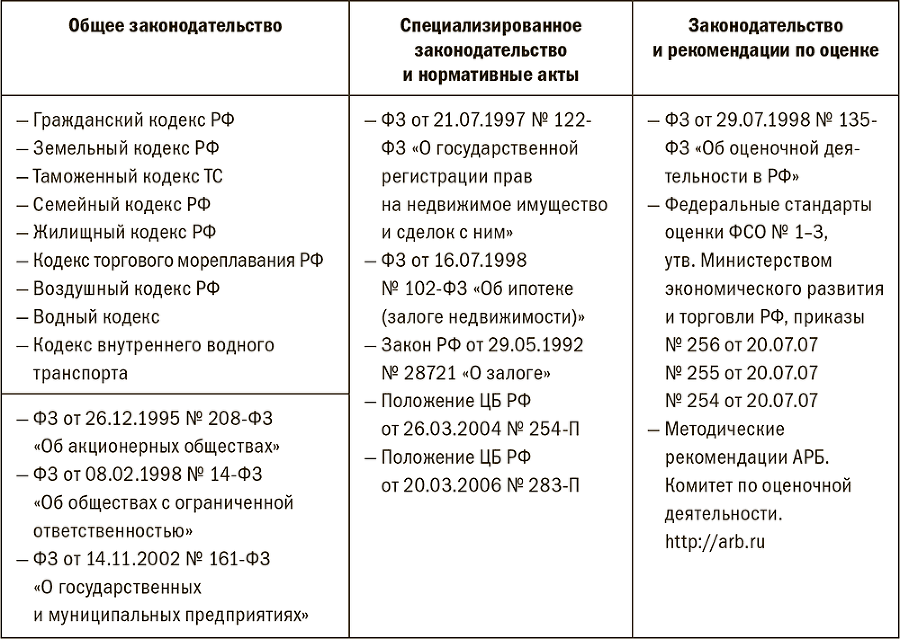

В табл. 1.2 приведен свод нормативных документов, регулирующих работу с залогом на законодательной основе. Приведенная подборка сформирована не с правовой точки зрения, а с позиции ценности для залоговой службы банка. Это базовый минимум, которым должен владеть уважающий себя залоговик.

Табл. 1.2. Законодательство по залогам

1.1.3. Основные этапы залоговой экспертизы. Золотые правила залоговика

На столе против стула № 4 чашка с жидкостью, похожей на чай, полная. Блюдце с вареньем… Рюмка, на дне которой темно-красная жидкость, – по-видимому, вино…

Братья Вайнеры. Эра Милосердия

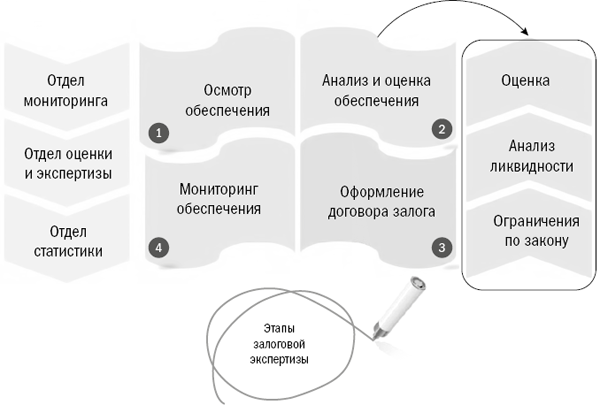

На рис. 1.3 упрощенно отображены основные этапы залоговой экспертизы имущества. В первую очередь это первичный осмотр обеспечения, в случае если закладываются материальные активы. При залоге нематериальных активов анализируются реестровые документы, например выписки из депозитария владельцев ценных бумаг. В ходе первичного осмотра залоговая служба банка устанавливает и фиксирует наличие идентификационных признаков залога (например, адресные ориентиры, заводские номера, марку и год выпуска, VIN и т. д.), а также проверяет отсутствие физических дефектов. Изучается соответствие фактических и заявленных характеристик обеспечения, проводится сверка с правоустанавливающими и техническими документами. Залоговика во время осмотра будет интересовать оснащенность места хранения предмета залога средствами пожарной и физической безопасности. Обязательному анализу подлежит возможность последующего контроля со стороны банка за закладываемым имуществом.

Рис. 1.3. Этапы залоговой экспертизы. Типовые подразделения в залоговой службе

Второй этап залоговой работы включает анализ и оценку обеспечения. Подавляющее большинство слушателей учебных курсов по работе с залогами, в том числе и банковские сотрудники, уверены, что сутью этого этапа залоговой экспертизы является ответ на вопрос о величине стоимости залога. Это не так, точнее, совсем не так. Определение стоимости обеспечения не есть самоцель залоговой экспертизы. Ряд составляющих будет предшествовать этапу определения стоимости. Для начала залоговик должен определить наличие ограничений по залогу рассматриваемого имущества с точки зрения действующего законодательства. Анализируется правовое поле страны, к судебной компетенции которой относится решение о возможности обращения взыскания на дебатируемый предмет залога. Во-вторых, предмет обеспечения должен соответствовать ограничивающим условиям залоговой политики банка, в котором он рассматривается. Например, внутренней политикой банка может быть предусмотрен запрет на залог лекарственных препаратов или объектов недвижимого имущества, не завершенных строительством. Подробный состав законодательных ограничений по залогу, согласно законодательству Российской Федерации и типовых внутрибанковских ограничений, приведен в Приложении 1. Второй, но не менее важной составляющей этого этапа залоговой экспертизы является анализ ликвидности залога, то есть скорость обращения предмета залога в денежные средства. Анализ ликвидности включает проверку ограничивающих условий по реализации залога, особенностей обращения имущества на открытом рынке, особенностей монтажа/демонтажа, социальной значимости обеспечения, наличие административных барьеров в случае обращения взыскания и последующей реализации. При условии положительных результатов этих двух этапов проводится проверка прав и ограничений на предлагаемое к залогу имущество. В частности, будет проверена достаточность прав залогодателя для передачи рассматриваемого имущества в залог, подтверждено право собственности и отсутствие обременений, правопритязаний, заявленных в судебном порядке прав требований третьих лиц.

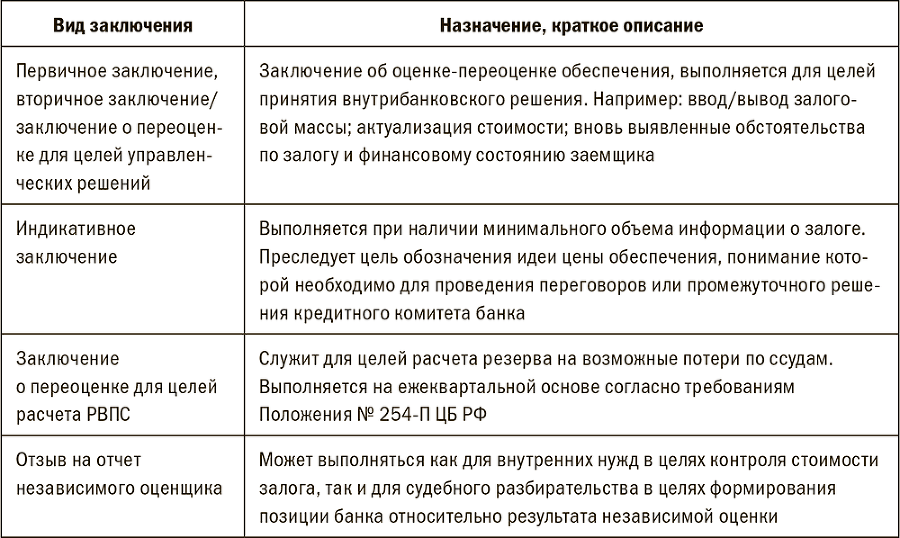

Только после выполнения вышеуказанных этапов залоговой экспертизы залоговик приступает к определению рыночной стоимости залога. Итогом анализа и оценки обеспечения является экспертное заключение. Это не отчет об оценке, как у независимых оценщиков, согласно требованиям закона № 135-ФЗ[4] и ФСО № 3. Законодательно не установлены содержание и формат заключений залоговых специалистов, хотя работа АРБ в этом направлении ведется. Форма экспертного заключения регулируется внутренней нормативной документацией банка. В табл. 1.3 приведены основные типы заключений, подготавливаемые залоговой службой банка.

Табл. 1.3. Виды заключений залоговой службы и их назначение

На основе подготовленного залоговой службой заключения, а также заключений прочих профильных служб[5] уполномоченные лица банка принимают решение о предоставлении кредитного продукта либо изменении условий действующего. Формат принятия решения зависит от вида кредитного продукта. Это может быть двоичная/троичная система или кредитный комитет банка. Руководствуясь принятым кредитным комитетом решением, залоговая служба или бэк-офис формирует и визирует в банке и у заемщика договор залога имущества. С этого момента начинает действовать залог движимого имущества[6], а в случае залога недвижимого имущества потребуется государственная регистрация сделки по передаче имущества в залог.