«Wells Fargo and Company»

Компания была основана в 1852 году создателями «American Express» Генри Уэллсом и Уильямом Фарго для оказания банковских услуг золотодобытчикам, которые сказочно обогащались во время золотой лихорадки в Калифорнии. Благодаря серии слияний и поглощений за 159 лет своего существования она поднялась до второго места среди американских банков по сумме активов. На протяжении многих лет этот банк был единственным в США, имевшим высший рейтинг ААА агентства S&P. В ходе финансового кризиса 2008 года он был понижен до АА и до сих пор остается таковым, хотя «Wells Fargo» даже в этот период был среди немногих банков, отчитывавшихся о получении прибыли. Уоррен считает, что управленческая деятельность в нем налажена лучше, чем в других банках США.

Крах рынка недвижимости в 1989–1990 годах

Первый пакет акций был приобретен Баффетом в 1989–1990 годах, когда кризис на рынке недвижимости значительно обесценил акции банков. Уоррен располагал свободными средствами, и в тот момент, когда управляющие всеми инвестиционными фондами в мире стремились избавиться от банковских акций, он начал вкладывать большие деньги в «Wells Fargo».

Вот что Уоррен говорил тогда по этому поводу:

«В “Wells Fargo” работают самые лучшие менеджеры банковской сферы Карл Райхард и Пол Хейзен. Их тандем можно сравнить только с Томом Мэрфи и Дэном Берком из “Capital Cities/ABC”. Во-первых, в сочетании каждая пара сильнее, чем сумма составляющих ее частей, потому что оба партнера понимают и ценят друг друга и между ними существует взаимное доверие. Во-вторых, они хорошо платят способным людям в своих командах, но не больше, чем это требуется. В-третьих, они борются с ненужными расходами и в тяжелые времена, и тогда, когда доходы бьют все рекорды. Наконец, обе пары занимаются тем, в чем хорошо разбираются, и в своих решениях руководствуются не самомнением, а знаниями и способностями. (Томас Уотсон из IBM следовал тому же правилу: “Есть вещи, в которых я силен. Именно ими я и стараюсь заниматься”.)

Нашим инвестициям в “Wells Fargo” в 1990 году способствовал хаос, творившийся с банковскими акциями. Обстановка была на редкость благоприятной: из месяца в месяц публике подбрасывали информацию о дурацких решениях, которые принимали уважаемые банки. По мере того как обнародовались сведения о крупных провалах, следовавших один за другим, инвесторы приходили к выводу, что банкам вообще нельзя верить. Они начали избавляться от банковских акций, и мы смогли на этой волне купить 10 процентов акций “Wells Fargo” за 290 миллионов долларов, то есть от трех до пяти раз дешевле их истинной стоимости.

“Wells Fargo” – очень крупный банк. Его активы составляют 56 миллиардов долларов. Доходы на 20 процентов превышают стоимость выпущенных акций и на 1,25 процента стоимость всех активов. Приобретение одной десятой такого банка равнозначно тому, что купить банк с активами в 5 миллиардов долларов, имеющий аналогичные финансовые характеристики. Но если бы мы и решили совершить такую покупку, то пришлось бы заплатить не 290 миллионов, как за “Wells Fargo”, а вдвое больше. Более того, приобретение такого банка поставило бы перед нами еще одну проблему: где бы мы нашли Карла Райхарда, чтобы управлять им? В последние годы конкуренты активно вели охоту за менеджерами “Wells Fargo”, но переманить никого так и не удалось.

Разумеется, покупка пакета акций банка, как и любой другой компании, связана с определенным риском. К примеру, в случае сильного землетрясения в Калифорнии банки этого штата могут столкнуться с неплатежами по кредитам, так как заемщики лишатся своего имущества и средств к зарабатыванию денег. Существуют и системные риски. Например, резкое сокращение производства способно привести к такой сильной финансовой панике, что многие компании, ведущие бизнес на заемные средства, могут потерпеть крах, как бы умело ими ни управляли. Наконец, в настоящее время существует опасность, что произойдет обвал стоимости недвижимости на Западном побережье из-за перенасыщения данного рынка. Это приведет к колоссальным потерям для банков, которые финансируют экспансию строительства. Ввиду того что “Wells Fargo” является ведущим кредитором на рынке недвижимости, его позиции весьма уязвимы.

Мы не можем исключать ни одного из этих рисков. Правда, вероятность первых двух достаточно низка, и даже существенное падение цен на недвижимость вряд ли вызовет серьезные трудности у банков с хорошим менеджментом. Подумайте сами: в настоящее время “Wells Fargo” зарабатывает в год свыше одного миллиарда долларов до уплаты налогов даже с учетом кредитных потерь, которые составляют 300 миллионов. Пусть даже 10 процентов из 48 миллиардов выданных банком кредитов окажутся проблемными и приведут к потерям (в том числе и упущенной выгоде), превышение доходов над потерями, составляющее в среднем 30 процентов, покроет эти риски.

Подобные проблемы, которые к тому же мы считаем маловероятными, нас не сильно огорчат. Более того, “Berkshire” любит покупать компании или вкладывать деньги в крупные проекты, которые не дают доходов в течение одного года, но впоследствии способны добиться роста на 20 процентов. Как бы то ни было, опасения по поводу того, что рынок недвижимости в Калифорнии будет переживать такой же спад, который мы наблюдали в Новой Англии, в течение нескольких месяцев 1990 года вызвали обвал акций “Wells Fargo” почти на 50 процентов. Даже если некоторое количество акций мы приобрели не по самой низкой цене, мы все же с радостью восприняли известие об их дальнейшем падении, так как это позволило нам скупить намного большее их количество, когда цена определялась уже паническими настроениями.

Инвесторы, намеревающиеся вкладывать деньги в акции, должны придерживаться аналогичного подхода в оценке рыночных флуктуаций. Вместо этого многие поступают нелогично, проявляя эйфорию в фазе роста цен и огорчаясь в фазе падения».

Итак, весь «секрет» заключается в том, чтобы покупать акции «Wells Fargo», когда весь мир стремится избавляться от них. Именно этим Уоррен занимался в 2008, 2009 и 2010 годах. Поскольку в 2011 году рынок по-прежнему находился на дне, можно с большой долей уверенности предполагать, что он все еще продолжал покупать акции. Давайте взглянем на цифры и оценим, насколько покупка выгодна в данный момент.

Почему Уоррен покупает «Wells Fargo»

Для начала проанализируем аргументы Уоррена в пользу покупки «Wells Fargo» во время банковского кризиса 1990 года и сопоставим их с состоянием дел в 2011 году. В 2011 году активы «Wells Fargo» выросли до 1,32 триллиона долларов, а чистая прибыль после уплаты налогов составила 15,5 миллиарда. Если бы 10 процентов всех займов, выданных банком (132 миллиарда долларов), оказались проблемными и это привело бы к потерям 30 процентов его основных фондов (примерно 32 миллиардов), то «Wells Fargo» понадобилось бы чуть больше двух лет, чтобы при существующем уровне чистой прибыли восстановить положение ($15,5миллиарда x 2 = $31 миллиард). Фактически же, по оценкам «Wells Fargo», потери в 2011 году составили примерно 14 миллиардов долларов, то есть даже меньше, чем чистая прибыль за один год.

Проанализируем другие показатели «Wells Fargo» за 2011 год, чтобы понять, следует ли инвестировать в него средства на долгосрочной основе.

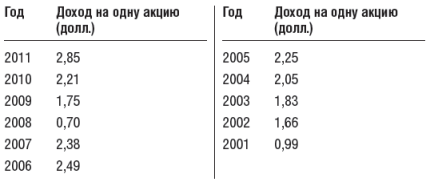

История доходов, приходящихся на одну акцию

В период с 2001 по 2011 год доход на одну акцию «Wells Fargo» вырос на 187 процентов, то есть увеличивался в среднем на 11,15 процента в год на протяжении десяти лет.

Исходя из дохода на одну акцию в размере 2,85 доллара и цены акции, составлявшей по состоянию на 2011 год 28 долларов, можно подсчитать, что ее начальная доходность равна 10,1 процента и она будет ежегодно возрастать примерно на 11,13 процента.