Вот так я потерял и друзей и хорошие доходы, и немного потерялся в жизненной ситуации.

Более подробно о бизнес-среде я расскажу в последующих книгах.

Ещё расскажу на примере из более ранних лет, – это поведение очень похоже на поведение многих обывателей. Случай касался покупки телевизора.

Личный опыт

Помню, когда только появились плоские ТВ, они стоили хороших денег – 18-24 тысяч рублей, а я получал 22 тысячи. Я был безумно помешан на технике, трендах, промоакциях и остальном. Тогда был в моде сериал «Доктор Хаус», а технология HD (видео высокой чёткости) только-только набирала популярность.

Вышел телевизор компании Samsung c поддержкой HD, стоил он около 24 тысяч рублей, и я поставил себе цель – во что бы то ни стало купить этот телевизор, смотреть видео в HD, похвастаться друзьям. Но была проблема – цена, он стоил месяц моей «упорной» работы, я помню – часть денег мне дала девушка, ещё с подработки получил денег, и я его купил, правда, потом пришлось поясок под затянуть: отказался от кафешек, кино и праздничных мероприятий. Ну да ладно, думал я, молодой – заработаю еще – главное купить, хотя телевизор на тот момент у меня уже был. В общем, классический покупательский транс, желание сформировало действие.

И вот я иду «лечу» домой с покупкой, думая о функциях, дюймах, видео, крутизне…эндорфины в мозгу, радости «полные штаны», ощущаешь себя одним из самых счастливых человечков (знакомо, не правда ли?). Про себя думаешь: «Вот какая классная покупка, столько теперь смотреть буду, будет что и друзьям показать. Ведь я такой целеустремленный, могу себя обеспечить. Сказал куплю – значит куплю.

Я был горд, доволен собой. С друзьями вечерами смотрели «Доктора Хауса» под пиво, и все в один голос – «Я тоже такой куплю, еще круче, еще больше».

Проходит некоторое время, у каждого оно своё – неделя, месяц, год, и от радости обладания не остается и следа. Телевизор становится обычной деталью интерьера, на котором предательски копится пыль, и ты просто его смотришь, не заморачиваясь. А затем с глянцевого экрана тебе нашёптывают новую цель – «купи вот это или это, у других уже это есть, а у тебя?»

И все повторяется, начинаешь грустить, скучать, смотришь, что у людей есть – и думаешь: «чем бы себя побаловать». И я придумал – игровая приставка (но это уже другая история).

Я буду часто упоминать в тексте телевизор (ТВ). Я считаю, что телевизор – это центр плохих эмоций, главный поглотитель времени, главный загрязнитель сознания, а также «враг» развития детей. От телевизора необходимо избавляться, сам его теперь не смотрю, если только спортивные трансляции.

Но я современный человек и понимаю, что телевизор – это уже прошедшая эпоха. Сейчас его вытесняют социальные сети с бесконечными новостными лентами, развлекательные порталы и нескончаемый список ожидаемых серий любимого сериала. Люди плавно, не осознавая этого, переместились от одного экрана к другому. Поэтому телевидение, новостная лента соцсетей, сериалы, ЖЖ – все это равно ТВ.

Не важно, какой уровень покупки или материальной цели: кофемашина, навороченный компьютер, цифровой холодильник, легковая машина (о ней будет написано отдельно), дорогой отпуск, мультиварка с wi-fi или что-то иное Покупательские истории схожи по принципу и физике процесса, и зачастую в них выделяется одно общее свойство – не по карману покупателя.

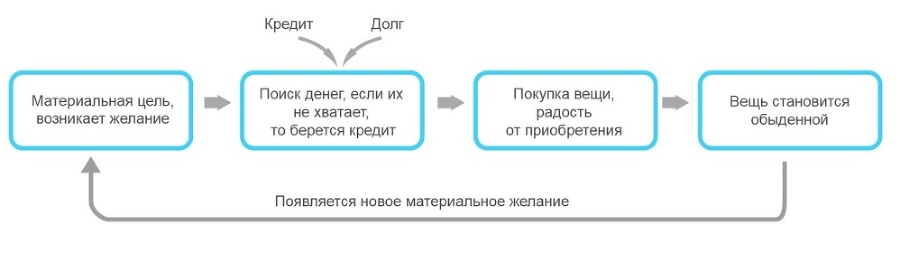

Вот как приблизительно выглядит алгоритм действий покупателя.

Рис.2

Я подтверждаю это лично на собственном опыте покупок и на опыте моих друзей и коллег. Они часто мне рассказывали, как покупали дорогие вещи, совершенно не задумываясь о финансовых последствиях.

Из этих наблюдений можно сделать простой вывод. Материальная покупка создает разовый, сиюминутный эффект, она не приносит вам долгого удовлетворения на дистанции2. Машина превращается в железное корыто, компьютер превращается в средство прослушивания музыки, дорогая одежда переходит в обычные тряпки, а квартира становится местом прозябания.

На это можно возразить – «Так для чего тогда эти купюры и счета, если их не тратить и не удовлетворять свои материальные потребности? Не покупать ничего что ли? Быть монахом, «лохом», бедняком, или тратить только на еду и одежду? Или еще хуже – откладывать в баночку (депозит)?»

Конечно, нет. Но сначала надо вспомнить историю.

Раньше, до появления печатных станков и до появления кредитных банков, деньги всегда были обеспечены, т.е. имели вес, прямо буквально – золотые монеты, серебряные монеты. Они были невероятно ценны и труднодостижимы. Обладал ими очень маленький круг людей, который имел все доступные на то время блага. А остальным отводилась роль «содержателей» таких господ.

Затем, после демократических реформ, революций, финансисты придумали систему для еще большего обогащения – печатный станок, кредиты и отвязку денег от обеспечения драгоценными металлами. Таким образом, богатство в виде купюр хлынуло в массы. Богатые еще богатели, бедный мог стать богатым, а средний класс обогащал систему постоянно. К деньгам получили доступ все – благодаря банковской системе и печатному станку.

Деньги перестали быть обеспеченными вообще, и просто превратились в набор бумажек определенного номинала, чуть больше стоимости их производства. Все вроде бы обесценилось в принципе, но в тоже время выросла роль денег в жизни обычного человека, а также стало легче управлять финансовой системой и людьми.

Если дать человеку простую и понятную цель – деньги, он будет более податлив, читаем и управляем, а главное предсказуем. Вспомните рекламу по ТВ (теперь буду считать упоминания – 4), поисковые запросы в интернете, кризисы, тренды, финансовые науки, психологию.

На данный момент (2015 год), деньги – это средство доверия между одними и другими субъектами, а также средство обмена одних ценностей на другие.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.