Несмотря на некоторое упорядочивание и централизацию, банковская система США после Гражданской войны и даже в начале 20-го века оставалась весьма архаичной. В стране имели хождение различные бумажные и металлические деньги, остро стояла проблема межбанковских обязательств и платежей. В отсутствии системы обязательного страхования депозитов вкладчики часто стихийно (под влиянием слухов и др.) изымали свои вклады из банков, что приводило к банкротствам даже вполне благополучных финансовых институтов.

Все эти проблемы еще больше усугублялись запретом для коммерческих банков действовать за пределами своего штата. Многие штаты ограничивали возможности банков создавать филиалы даже внутри своей территории. При этом особой дискриминации штаты подвергали национальные банки. Среди распространенных ограничений на открытие филиалов было т. н. «правило защиты местной штаб-квартиры». Суть заключалась в том, что если в городе с численностью населения менее 50 тысяч человек существует местный банк, то банки из других городов (того же штата) не могут открывать там свои филиалы. Часто штаты разрешали создавать банковские филиалы только в том графстве[4], где базировался банк, или только на определенном расстоянии от штаб-квартиры банка. Подобные ограничения отражали доминирующие в общественном сознании американцев представления об опасности крупных банков, монополизирующих рынок и «перекачивающих» деньги из одного региона в другой. Фактически следует говорить об особой концепции организации банковской деятельности, которую по аналогии с известной концепцией «grassroots democracy» можно назвать «grassroots banking» («бэнкинг снизу, от корней травы»). Как следствие в США были созданы десятки тысяч «коммунальных» коммерческих банков, обслуживающих, главным образом, население и хозяйство на небольшой территории (community banks). Кроме того, в США действуют специализированные, например, сберегательные банки, которые также могут получать свои лицензии от властей штатов или федеральных властей.

В начале 20-го века прогрессирующая индустриализация и урбанизация США потребовали радикальных реформ банковской системы. В 1913 г. Конгресс принял закон о Федеральной резервной системе (Federal Reserve System; ФРС). См. также табл. 1 в Приложении. Эта организация стала фактически Центральным банком США, получила почти монопольное право на эмиссию бумажных денег и некоторые права по регулированию банковской деятельности. Однако противники централизации не сдавались. В результате их активности ФРС существенно отличается от центральных банков других стран, а банковская система США приобрела еще более многоуровневый характер в отличие от привычной во всем мире двухуровневой системы (единый Центральный банк и коммерческие банки). Для ФРС характерны собственная территориальная организация и достаточно сложное федеративное устройство. Банками-членами ФРС в обязательном порядке являются все национальные банки, а банки штатов – добровольно, при условии соответствия определенным требованиям.

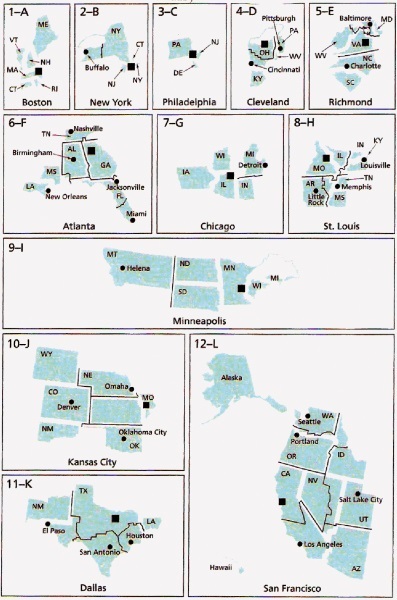

ФРС включает центральные руководящие органы, прежде всего Совет управляющих (Board of Governors) и Федеральный комитет по операциям на открытом рынке (Federal Open Market Committee), а также территориальные Федеральные резервные банки (ФРБ). Совет управляющих ФРС состоит из 7 членов, которые назначаются президентом США (с согласия сената) на 14 лет. Из их числа президент назначает на 4 года председателя Совета и его заместителя. Согласно закону о ФРС «… президент США при назначении членов Совета принимает во внимание необходимость должного представительства географических районов страны» [15]. Каждый ФРБ (его территория) не может быть представлен в Совете управляющих более чем одним членом. Главный офис ФРС США находится в столице страны – Вашингтоне (Федеральный округ Колумбия).

Рис. Территориальная организация ФРС США

Знаками показаны города базирования ФРБ, а знаками их филиалы. Линиями ∩ показаны границы филиалов ФРБ.

Территория Федерального округа Колумбия (Вашингтон) отнесена к ФРБ Ричмонда. Филиал ФРБ Нью-Йорка в Буффало был закрыт в 2008 году.

Источник: The Federal Reserve System: Purposes and Functions. 9th Edition. [30].

ФРБ (всего их 12) и их филиалы выполняют основные функции ЦБ на своей территории. Они выдают кредиты коммерческим банкам-членам, хранят их обязательные резервы, осуществляют межбанковские расчеты и др. Границы ФРБ часто не совпадают с границами штатов, но составлены с учетом границ сложившихся социально-экономических районов США, см. рисунок. Расположение самих ФРБ также обычно соответствует центральным городам таких районов. Например, в самостоятельные ФРБ выделены территории Новой Англии (ФРБ Бостона), Нью-Йоркского района (пригороды Нью-Йорка в штатах Коннектикут и Нью-Джерси отнесены к ФРБ Нью-Йорка), а также территории Филадельфийского района (ФРБ Филадельфии) и Старого Юга (вместе со Столичным районом, ФРБ Ричмонда). Еще более очевидно совпадение многих социально-экономических районов и их центров с расположением и границами филиалов ФРБ. Например, легко узнаются Питтсбургская Пенсильвания (филиал в Питтсбурге), Флорида (Майами), Мексамерика (Сан-Антонио), Центральный Техас (Даллас), Мормонский Запад (Солт-Лейк-Сити), Северная и Южная Калифорния (Сан-Франциско и Лос-Анджелес) и т. д. Название и границы социально-экономических районов США приводятся по книге Л. В. Смирнягина «Районы США: портрет современной Америки» [10].

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.