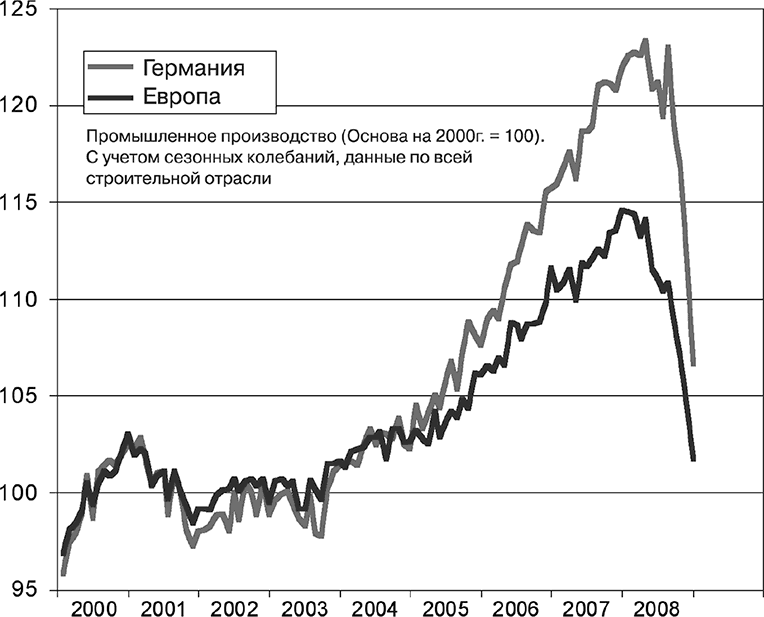

В итоге нам пришлось столкнуться с долгосрочными последствиями этой политики. Сначала кризис кредитной системы распространялся довольно медленно. Подобное «запаздывание» типично для экономических процессов. Когда 15 сентября 2008 года обанкротилась Lehmann Brothers, стало очевидно, что это будет широкомасштабный кризис, который неизвестно когда закончится. Сегодня кажется смешным, что тогда все раздумывали, затронет ли финансовый кризис промышленность и развивающиеся страны. На отраслевом и региональном уровнях экономика представляет собой систему взаимосвязанных компонентов, и разрушение одного из них не может пройти незамеченным для других. Это относится к взаимозависимости финансовой и производственной отраслей, а также к рынкам B2C и B2B[8] и к глобальной взаимозависимости. К 2009 году кризис охватил всю мировую экономику. Он развивался настолько стремительно и мощно, что застал всех врасплох. Неожиданность краха оказала такое же сильное воздействие на бизнес-сообщество и общество, как и масштабы кризиса. На рис. 1 показаны стремительный рост и стремительный спад производства в США, что характерно и для других регионов. Стремительный спад наблюдается практически во всех отраслях, по крайней мере, тех, на которые повлиял кризис. За полгода достижения предшествующих лет были уничтожены. Менеджеры часто повторяли: «Мы никогда не сталкивались с подобным кризисом. Он обрушился на нас совершенно неожиданно, как гром среди ясного неба».

Как показано на рис. 1, одну из причин стремительного спада производства следует искать в предшествующем ему стремительном росте. После любого подъема обязательно будет спуск. Или, по словам эксперта: «К бизнес-циклам применима одна альпийская мудрость: в высоких горах бывают глубокие пропасти»[9]. Принимая во внимание наш теперешний опыт, не стоило ожидать, что такой стремительный рост продлится столь долго. Это применимо и к темпам роста Китая, и к ценам внутреннего рынка США, и к всемирной автомобильной промышленности. Яркий пример стремительного роста и спада производства – Cessna, мировой лидер по производству частных самолетов (г. Уичито, Канзас, США). В первой половине 2008 года объем производства вырос с 12,6 до 16 млрд долл., то есть на 27 %. Однако за этим последовал стремительный спад, когда за несколько недель отсутствие новых заказов и отмена старых привели к сокращению производства на 30 % – с 535 до 375 самолетов[10].

Рис. 1. Стремительный рост, стремительный спад[11]

Для большинства компаний и отраслей, за исключением финансового сектора, 2008 год все-таки оказался успешным. Стабильный рост, наблюдавшийся в течение первых трех кварталов, не был полностью перечеркнут негативными факторами, проявившимися к концу года. Только в 2009 году влияние кризиса на объем продаж и прибыль стало очевидным. В условиях стремительного и резкого спада возникает важнейший вопрос: сколько времени продлится кризис? Закончится ли рецессия через несколько месяцев или продлится несколько лет? Об этом мы поговорим в главе 9.

В этой книге мы не планировали проводить макроэкономический анализ причин рецессии, поэтому рассматриваем кризис с точки зрения индивидуального бизнеса. Наша задача – помочь компаниям понять ситуацию, в которой они оказались, и предложить быстрые и эффективные решения.

Перечислим основные причины и последствия кризиса на уровне отдельных компаний.

• Потребители проявляют беспокойство и стараются экономить деньги, откладывая покупку товаров и услуг не первой необходимости.

• Потребители экономят на товарах, которые «приятно было бы приобрести», но особой нужды в них нет. Либо они вообще не покупают их, либо находят более дешевый способ для удовлетворения своих потребностей. Это относится, к примеру, к предметам роскоши, дополнительным аксессуарам для машин, ужину в ресторане или путешествиям.

• Падение спроса на «конечный продукт» отражается на всей цепочке. Если не продаются машины, то поставщики не получают заказов и, в свою очередь, приобретают меньше комплектующих, механизмов и сырья.

• Сокращение рабочих мест приводит к снижению покупательной способности.

• Потеря покупательной способности обостряется нежеланием финансовых институтов выдавать кредиты. Этот кредитный кризис ударил и по потребителям, и по компаниям. Для компаний сокращение кредита означает сокращение потенциала продаж. Без кредитной страховки многие поставки приходится отменять как слишком рискованные[12]. Больше всего это коснулось экспорта.

Влияние кризиса на отдельные отрасли производства

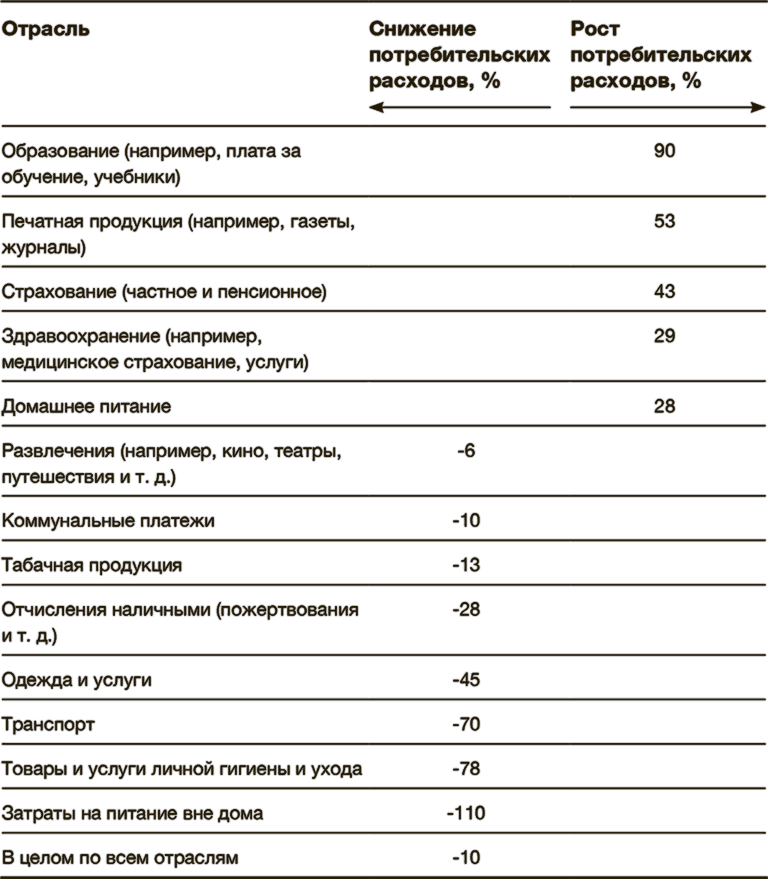

Кризис по-разному отразился на отдельных отраслях и компаниях, поэтому менеджеры должны анализировать его не с общей точки зрения, а со своей конкретной позиции. Продажи товаров и услуг первой необходимости пострадали намного меньше, чем прочих товаров или предметов роскоши. В этом контексте очень показательно исследование изменения потребительских расходов в период рецессии 2001–2002 гг. по сравнению с рецессией 1990–1991 гг., результаты которого представлены в табл. 1.

Таблица 1. Изменение расходов по отдельным отраслям в периоды предыдущих кризисов[13]

Общий рост спроса в предыдущие два кризиса был на 10 % ниже роста спроса в 1984–2006 гг. Однако, с учетом колебаний по отраслям, было бы неправильно рассматривать средние показатели в данном случае. Из таблицы видно, что больше всего пострадал сектор общественного питания – рестораны, то есть «предмет роскоши». В то же время расходы на приготовление пищи дома значительно выросли. В периоды предыдущих кризисов спрос на продукты питания вырос. Удивляет рост расходов на образование. Когда на рынке труда возникают трудности, молодые люди стремятся продлить профессиональное обучение, повысить квалификацию или пройти программу MBA.

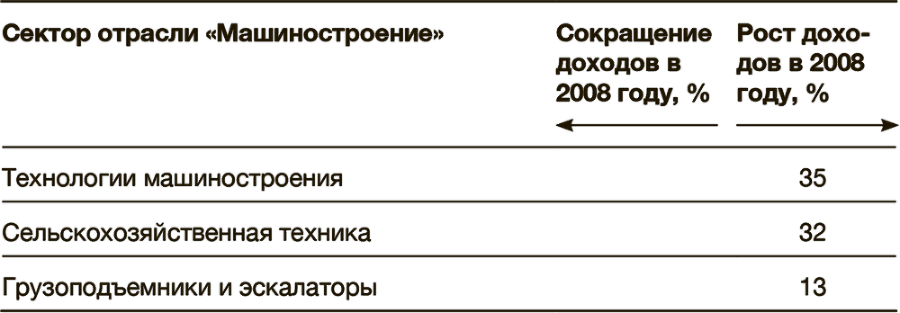

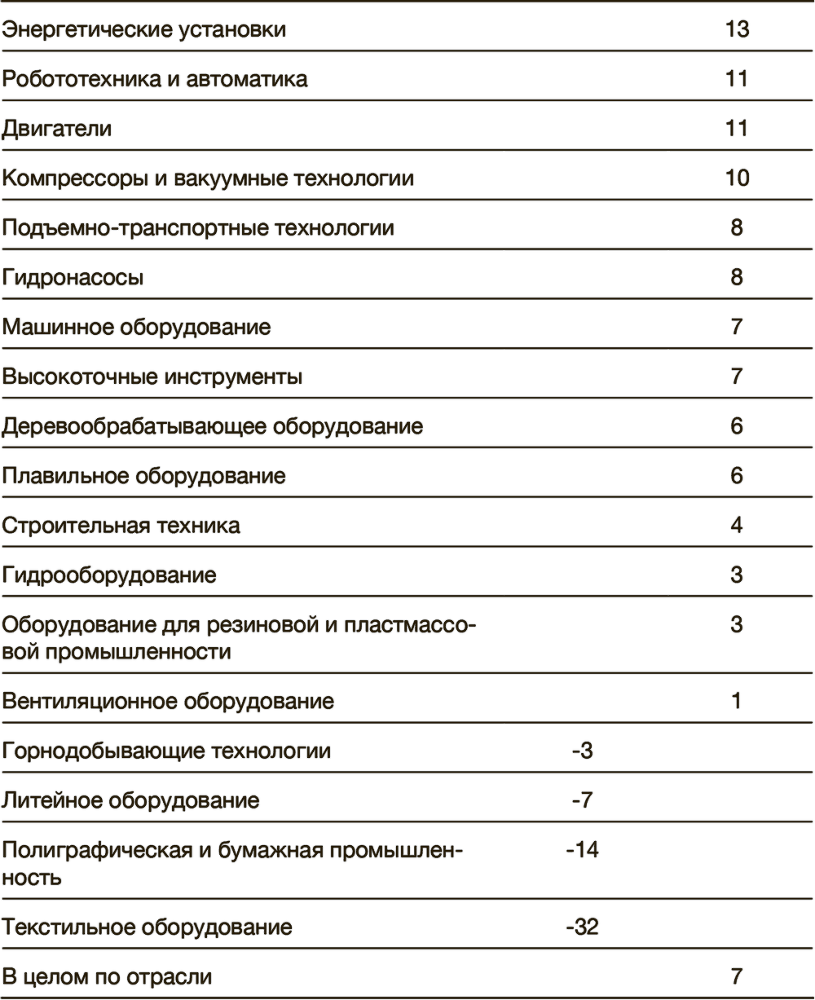

Даже в рамках отрасли кризис по-разному влияет на отдельные ее секторы. Считается, что машиностроение очень сильно пострадало от текущего кризиса. Но, как показывает табл. 2, даже в этой области не стоит делать обобщения из-за значительных отличий в ее отдельных секторах.

Таблица 2. Отклонения от средних показателей роста в отдельных секторах машиностроения[14]

Разница между 35 %-ным ростом доходов в организации производства и 32 %-ным спадом в секторе текстильного оборудования показывает, что бессмысленно анализировать средние показатели. Схожие отклонения можно наблюдать в секторах автомобильной и банковской отраслей, а также в розничной торговле. Таким образом, необходимы глубокий анализ и понимание причин и последствий кризиса.

Последствия кризиса для отдельных компаний разнятся еще больше, поскольку в конечном итоге они зависят только от их руководителей. Нередко у компаний, работающих на сужающемся рынке, прибыль растет, а у обслуживающих развивающиеся отрасли она сокращается. Особенно часто меняется положение компаний на рынке в период кризиса. Перераспределение рыночной доли происходит в тяжелые, а не в благоприятные времена. Когда бизнес приносит прибыль, все легко уживаются друг с другом, и доля рынка практически не меняется. Однако при сужении рынка слабым конкурентам приходится его покидать, что позволяет сильным компаниям упрочить свое положение на нем. Этот пример отсылает нас к гипотезе биолога, сторонника теории эволюции, Стивена Джея Гоулда, считавшего эволюцию не равномерным и непрерывным, а скачкообразным процессом (теория прерывистого равновесия)[15], при котором длительные фазы практически полного «покоя» чередуются с краткими периодами радикальных изменений. Эта гипотеза применима и к рынкам[16].