Самое сложное в этой логике – «вместить издержки» в ту цену, которую покупатель готов заплатить за созданную вашей фирмой для него ценность. Но и эта задача решаема при достаточной жесткости менеджеров и хорошей организации управленческого учета. Поразительный пример тому – достижение руководителя компании «Nissan Motors» К. Госна, который для спасения ее от банкротства (долги «Nissan» превышали 15 млрд долл.) сумел добиться 30–процентного снижения себестоимости автомобилей. Только так он смог достичь того, чтобы автомобили этой фирмы могли продаваться по прежним ценам (адекватным их ценности и ценам конкурентов), но с прибылью.

Идея № 22

Невозвратные издержки и их роль в маркетинговых решениях

Есть в бизнесе один принцип, обсуждение которого обычно выливается в жаркие дискуссии. Он состоит в том, что менеджеру при принятии решений следует в первую очередь учитывать только предотвратимые издержки, т.е. затраты, которые еще не были осуществлены или которые могут быть аннулированы без потерь, например затраты на рекламную кампанию нового товара. Они являются предотвратимыми – фирма может их осуществлять или не осуществлять в зависимости от того, какое решение она примет. Но вот затраты на аренду помещения, в котором размещается отдел рекламы, если они обусловлены долгосрочным договором аренды, – это уже затраты невозвратные. Их фирма должна осуществить в любом случае и при любом варианте выбранной ею рекламной политики.

Таким образом, противоположностью предотвратимых затрат являются невозвратные затраты (иногда их еще называют «утраченной стоимостью, sunk cost»). Это затраты на НИОКР, а также дизайн, связанные с созданием нового товара, маркетинговые исследования и т.п. Оценивая величину невозвратных затрат, не следует впадать в излишний пессимизм. Некоторые из затрат, которые на первый взгляд могут показаться невозвратными, на самом деле могут ими и не быть, если мы умеем добиться их возвратности.

Самый любопытный тому пример – затраты, связанные с основными средствами (зданиями, сооружениями, оборудованием). Даже здесь может быть обеспечена обратимость (предотвратимость) затрат, если мы имеем возможность продать эти активы по цене, соответствующей следующей формуле:

Pl = Pp × (Tf − Tu) : Tf), (22.1)

где:

Pl – цена реализации основных средств (liquidation price);

Pp – цена приобретения основных средств (purchasing price);

Tu – срок, в течение которого уже использовались основные средства (term of use);

Tf – нормативный срок использования основных средств (период полной амортизации, full term of use).

Если продажа на таких условиях возможна, значит, еще недоамортизированная стоимость основных средств перестает быть невозвратными затратами. Например, многие крупные авиакомпании продают самолеты, отслужившие бо́льшую часть своего срока, а не эксплуатируют их до полной амортизации.

При анализе маркетинговых (и, в частности, ценовых) решений с точки зрения их влияния на затраты фирмы (см. идею 67) мы должны учитывать только:

1) полностью невозвратные затраты;

2) «недобор» цены приобретения активов при возможной реализации частично возвратных активов.

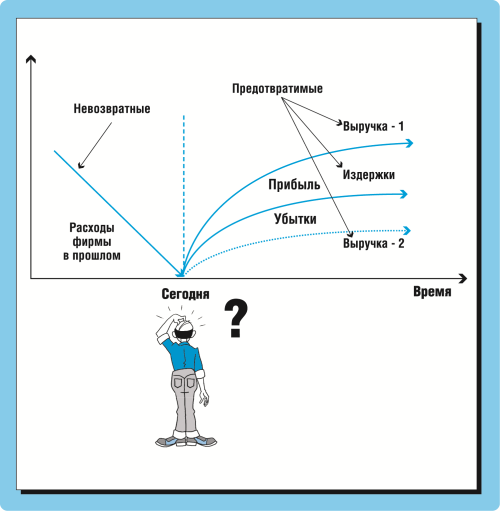

Логика разграничения невозвратных и предотвратимых издержек представлена на рис. 22–1. Любой менеджер всегда находится на оси времени в точке «Сегодня», и именно в этой точке он принимает решение о том, какой из вариантов действий для реализуемого им проекта или управляемой им фирмы выбрать. Что от него в этот момент зависит? Будущие издержки и будущая выручка от продаж. Если решение принято верно, то будущая (предотвратимая) прибыль будет расти быстрее, чем будущие (предотвратимые) издержки, и фирма получит прибыль. В противном случае фирма понесет убытки.

Рис. 22-1. Принцип разграничения предотвратимых и невозвратных издержек

Чем менеджер в точке «Сегодня» управлять уже не может – это затратами, понесенными его фирмой в прошлом. Они уже состоялись, и даже в лучшем случае их можно вернуть лишь частично, а некоторые затраты (например, на рекламу нового товара) часто возвращены не могут быть ни в коем случае.

Всегда ли существуют невозвратные издержки?

Предположим, руководству фирмы предложено выполнить заказ на изготовление продукции, но заказчик готов платить за единицу только 300 руб., а полные издержки производства, по расчетам бухгалтерии, составляют 360 руб. Стоит ли принимать такой заказ? На первый взгляд, ответ очевиден (зачем делать убыточную продукцию?), но давайте дополним условия задачи еще двумя цифрами:

1) загрузка мощностей на данном предприятии составляет 30%;

2) объем предлагаемого заказа составляет 10% к полной мощности предприятия.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.