Дополнительной иллюстрацией служит комментарий в той же статье Уильяма Демчека, президента PNC Financial Services Group. Этот банк из Питтсбурга управляет 2900 отделениями, но собирается закрыть 200 к концу 2013 года, поскольку его фокус «все больше смещается в направлении технологий, а не увеличения количества окошек с кассирами». Каждый раз, когда клиент PNC депонирует чек, снимая его на камеру мобильного телефона, он экономит банку 3,88 доллара, в отличие от депонирования через кассира банка.

Стоит привести и другую статистику, приведенную в статье The Wall Street Journal.

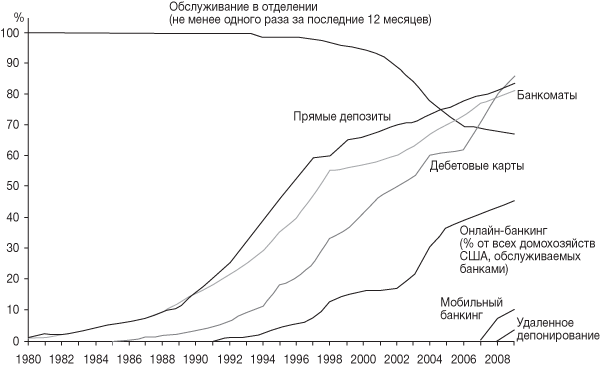

• Количество отделений американских банков за последние три десятилетия удвоилось, и банковский сектор только три раза снижал их количество в течение 77 лет, с тех пор как FDIC[18] начала вести наблюдения.

• Согласно исследованию AlixPartners, на онлайн-банкинг сейчас приходится 53 % всех банковских операций; для сравнения: на визиты в отделения приходится только 14 % операций.

Прогноз покажется более явственным, когда вы узна́ете, что 30 крупнейших американских банков ежегодно тратят на поддержку отделений 50 млрд долларов.

The Financial Times также отмечает, что The Bank of America сократил количество отделений до 5243 в третьем квартале (2013), что соответствует 6 %-ному снижению их числа в сравнении с тем же периодом прошлого года, в то время как Citigroup, третий крупнейший американский банк по активам, закрывал свои отделения на протяжении последних семи кварталов, сократив их количество за год с 4060 до 3777[19].

Вывод: если вы не станете активно искать способ перевода клиентов с традиционного обслуживания на электронное, вашему банку придет конец.

Нужны ли клиентам отделения?

Многие банкиры полагают, что отделения – это фундамент банка; что они важны для будущего банка; эти банкиры росли вместе с банками, основой которых был физический доступ к каналу обслуживания. Физический контакт в данном случае играет роль гаранта безопасности. В критической ситуации люди хотят знать, что есть место, куда можно прийти, с кем-то поговорить и убедиться, что их деньги в порядке.

Отделение банка обеспечивает место для обслуживания, и когда вы в этом нуждаетесь, возможность прийти в отделение будет решающим обстоятельством. Например, если в семье случается утрата, отделение банка становится главным механизмом поддержки для улаживания финансовых дел умершего. И это также вопрос выбора. Некоторые клиенты не хотят приходить в отделения, но им нужно, чтобы такая возможность была. Так, 88 % потенциальных клиентов скорее выберут банк с множеством каналов обслуживания, включая отделения. Более того, отделения нужны потому, что клиентам необходимо человеческое общение. Можно воспользоваться видеосвязью, однако большинство этого не любят. Им хочется сидеть и разговаривать, налаживать связи и производить впечатление на живого человека лицом к лицу. Поэтому им нужны отделения.

А самое главное, клиенты боятся иметь дело с деньгами. Ведь это непросто. Это пугает. Людям необходима помощь в управлении деньгами, и отделение – это место, куда можно обратиться. Не все в наше время будут делать это онлайн или по телефону: им хочется с кем-то поговорить о деньгах, и отделения предоставляют им такую возможность. Именно поэтому Virgin приобрела отделения Northern Rock, Marks & Spencer открывает отделения с HSBC, а Tesco – свои отделения. Без отделений вы не сможете развивать банковский бизнес, иначе не стали бы тратить миллионы на здания из стекла и бетона.

Все это замечательно, однако те, кто выступает против отделений, говорят, что они были созданы в XVIII веке, предназначались для рынка трехсотлетней давности и сегодня не выполняют своих функций, поскольку мир стал цифровым и клиенты следующих поколений думают по-другому. На самом деле основная масса причин, по которым банкиры считают отделения необходимыми, – чистейшее заблуждение. Например, большинство банкиров полагают, что отделения нужны для продаж, обслуживания, консультирования и информационной поддержки, но это определенно не так, если мы живем в мире, перегруженном информацией. Недостатка информации не наблюдается. Онлайн мы производим знания, информацию, консультируем, осуществляем поддержку и делаем это в большем объеме, чем когда-либо раньше.

Эрик Шмидт, CEO корпорации Google, в 2010 году сказал: «В промежутке между зарождением цивилизации и 2003 годом было произведено пять эксабайт информации, столько же теперь создается каждые два дня, и темп все увеличивается»[20].

Именно поэтому статистика свидетельствует, что количество операций и объемы услуг в отделениях быстро снижаются: их вытесняют онлайн– и телефонные сервисы.

Кроме того, с точки зрения банковской метрики, отделения – это высокие накладные расходы, которые приходятся в основном на деловые центры. Городской клиент фактически субсидирует сельского, поддерживая отделения с низкой посещаемостью в пригородных районах, которые существуют за счет более посещаемых отделений в центре города.

Источник: Из отчета-презентации для инвесторов о приобретении банка ING Direct банком Capital One.

Эра банковских отделений заканчивается. Так, например, большинство банков опасается обслуживать клиентов в отделениях, потому что отсутствует контрольная запись происходящего. Именно поэтому можно попасть в ловушку недобросовестных продаж, как в случае скандала с выплатой более 20 млрд фунтов стерлингов по программе страхования платежей[21] в Великобритании, особенно если сотрудник отделения банка – низкооплачиваемый операционист, а не высококвалифицированный консультант. Подобные разоблачения будут только множиться, так как личное общение протекает без регистрации, пригодной для последующего аудита. В этом смысле удаленное банковское обслуживание намного безопаснее, поскольку сохраняется контрольная запись телефонного разговора с клиентом и запись его перемещений по сайту. Если добавить к этому, что у вас есть возможность понравиться клиенту, предоставив ему удаленный опыт обслуживания, то станет понятно, почему общественная поддержка банков, работающих удаленно, таких как USAA и FirstDirect, значительно выше, чем банков с отделениями.

Из-за быстрого перехода банков на систему непрерывного дистанционного обслуживания клиентов банковские отделения теряют свою значимость, и клиенты «голосуют» ногами, больше не появляясь в них. Тенденция убедительно продемонстрирована в презентации Эрика Макора, руководителя отдела развития каналов обслуживания нидерландского розничного банка ABN AMRO, на конференции Европейской ассоциации финансового менеджмента[22] в Брюсселе в июне 2013 года[23].

Изменения в динамике использования каналов обслуживания этого банка ясно показывают, что доминирующим способом взаимодействия с клиентами стал мобильный банкинг. ABN AMRO ежедневно получает от клиентов более миллиона запросов через мобильные устройства, что соответствует трем из каждых пяти обращений клиентов и намного опережает по активности обслуживание по телефону и через интернет.

Эту статистику подтверждают и другие банки. К примеру, банку Barclays потребовалось 13 лет, чтобы заполучить 2 миллиона пользователей интернет-банкинга; такое же количество мобильных пользователей зафиксировано за два месяца. Банк Société Générale за десять лет вышел на 20 миллионов обращений в месяц через интернет-банк и всего за 18 месяцев – на то же количество через мобильные сервисы.