• сумеет ли клиент отдать долг вовремя;

• какие есть еще кредиторы у клиента;

• какие активы есть у клиента, если придется обращать взыскание на его имущество;

• готов ли ваш бизнес и вы лично расстаться с деньгами, если клиент не сможет их вернуть;

• сколько можно заработать на сделке с отсрочкой платежа?

Если речь идет об индивидуальных предпринимателях, то желательно в письменном виде (письмо, справка) получить информацию о наличии либо отсутствии зарегистрированного брака и брачного договора (контракта) с супругом.[16] При заключении брачного договора на супругов в соответствии с пунктом 1 статьи 46 Семейного кодекса РФ возлагается обязанность уведомлять своих кредиторов о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруги отвечают по своим обязательствам независимо от содержания брачного договора.

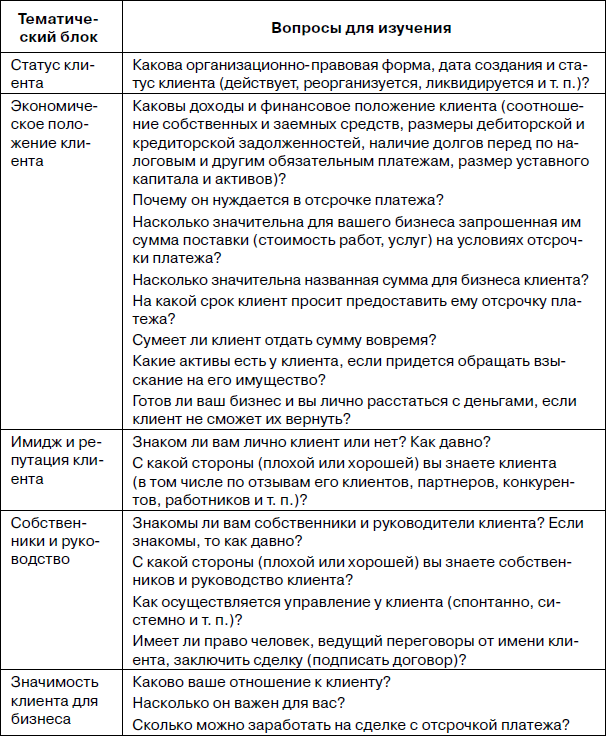

Поиск ответов можно осуществлять сразу на каждый из приведенных вопросов, однако мне кажется, что удобнее сгруппировать вопросы по нескольким ключевым тематическим блокам. Я обычно применяю следующий набор блоков (табл. 2.1).

Таблица 2.1

Принимая решение о предоставлении отсрочки платежа клиенту, вы должны иметь достаточную информацию по каждому информационному блоку. В противном случае кредитование клиента будет игрой в «русскую рулетку», где заряженным патроном в барабане будет безнадежный долг, который может «выстрелить» (образоваться) в любой момент по любой из заключенных вами сделок.

Источники информации

Источников информации о нашем контрагенте достаточно много. На сегодняшний день сведения о контрагенте можно получить:

• от самого контрагента;

• от партнеров и клиентов (как своих, так и контрагента) в виде отзывов, мнений, рекомендаций и т. п.;

• от своих работников и работников контрагента (в том числе бывших);

• от государственных органов и учреждений (налоговые органы, правоохранительные органы, органы статистики и т. д.);

• от торгово-промышленных палат, объединений предпринимателей и иных подобных структур;

• из печатных СМИ;

• из сети Интернет (сайт компании, электронные СМИ, информационные сайты, каталоги, порталы, блоги, форумы, социальные сети и т. п.);

• из собственного или приобретенного маркетингового или иного исследования.

Какие-то сведения можно получить в официальном порядке через запросы и обращения, какие-то – в неофициальном порядке в ходе доверительного общения с лицами, обладающими нужной нам информацией.[17]

В любом случае чем больше будет использовано источников информации при изучении и проверке клиента до начала работы с ним на условиях отсрочки платежа, тем информация будет более полной и объективной. Естественно, многое зависит от суммы и условий предстоящей сделки. Скажем, при первом знакомстве с клиентом, желающим получить отсрочку платежа, он заполняет и подписывает небольшую анкету, на основе которой затем проводится экспресс-проверка с использованием сети Интернет. При уточнении условий желаемого кредитования осуществляется более полная проверка исходя из запрошенных клиентом условий кредитования (сумма сделки, длительность отсрочки платежа и т. п.).

В некоторых случаях можно обойтись и без заполнения клиентом анкеты, однако заполненная и подписанная со стороны клиента анкета может быть очень полезна в случае, если в дальнейшем долг будет взыскать невозможно по причине плохого финансового положения клиента либо нахождения в процессе ликвидации или банкротства на момент заключения сделки. В подобной ситуации анкета, в которой контрагент охарактеризовал свое финансовое положение как хорошее и указал отсутствие процедур реорганизации, ликвидации и банкротства, может быть использована как доказательство вины клиента при обращении кредитора в правоохранительные органы с целью возбуждения в отношении клиента-должника уголовного дела по факту мошенничества (статья 159 Уголовного кодекса РФ) либо по факту причинения имущественного ущерба путем обмана или злоупотребления доверием (статья 165 Уголовного кодекса РФ).

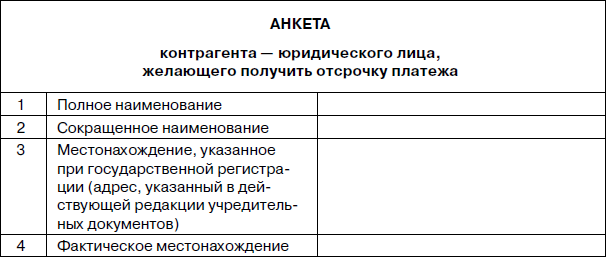

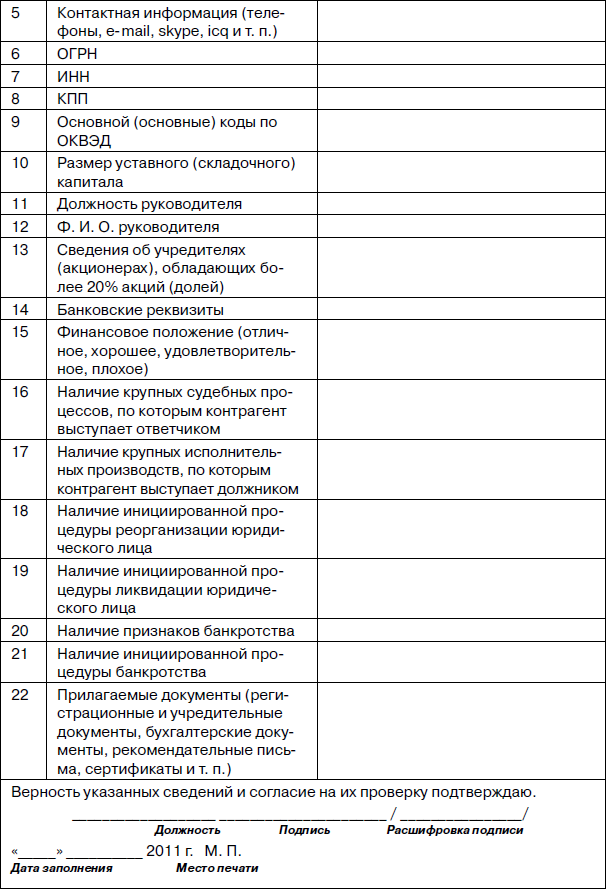

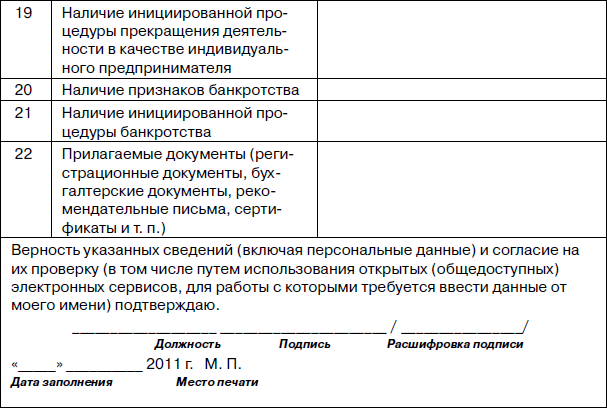

Анкета клиента – юридического лица, желающего получить отсрочку платежа, может выглядеть следующим образом (табл. 2.2).

Таблица 2.2

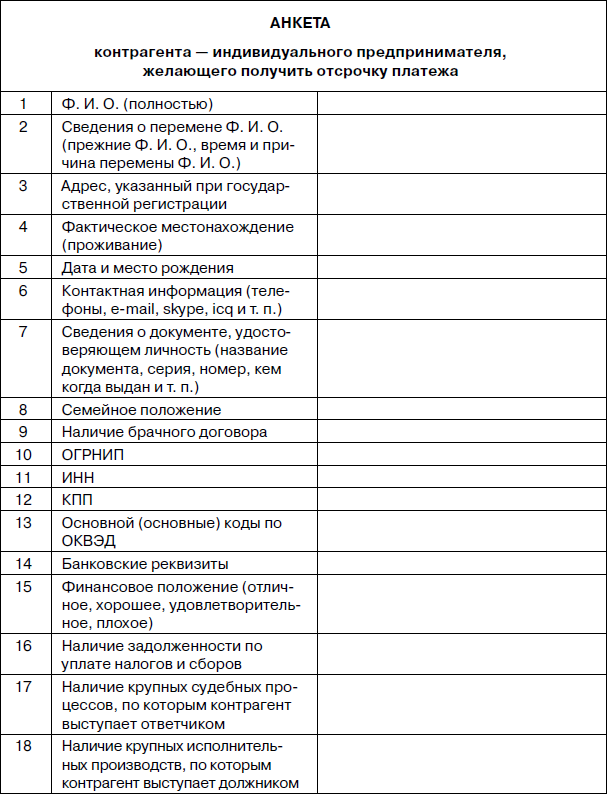

Анкета клиента – индивидуального предпринимателя, желающего получить отсрочку платежа может, выглядеть следующим образом (табл. 2.3).

Таблица 2.3

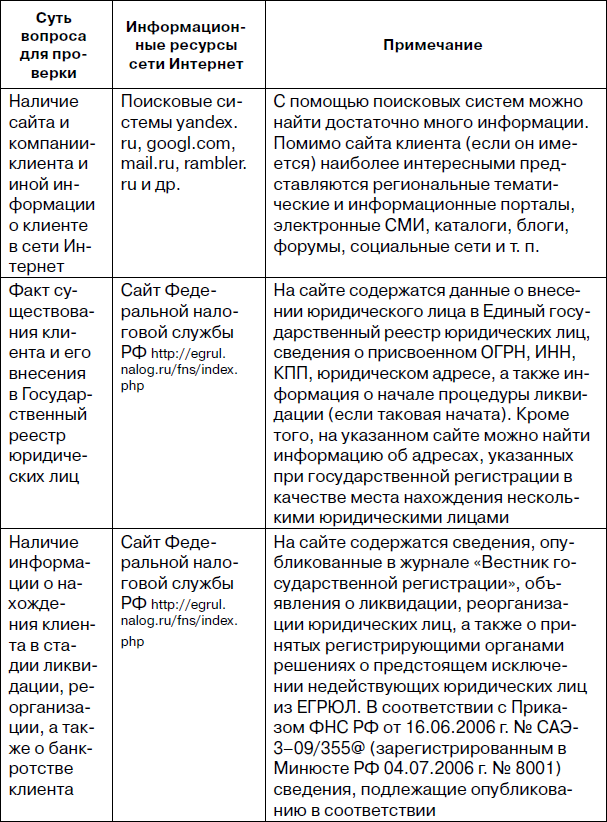

Для экспресс-проверки сообщенных контрагентом сведений требуется немного: доступ в Интернет и около 20 минут свободного времени.

Наверняка вы задаетесь вопросом: какую информацию мы будем искать в ходе экспресс-проверки и какие источники информации для этого нужны?

Нам необходимо:

1) определить наличие сайта компании-клиента и иной информации о клиенте в сети Интернет;

2) убедиться в том, что наш контрагент – юридическое лицо действительно существует и внесен в соответствующий государственный реестр;

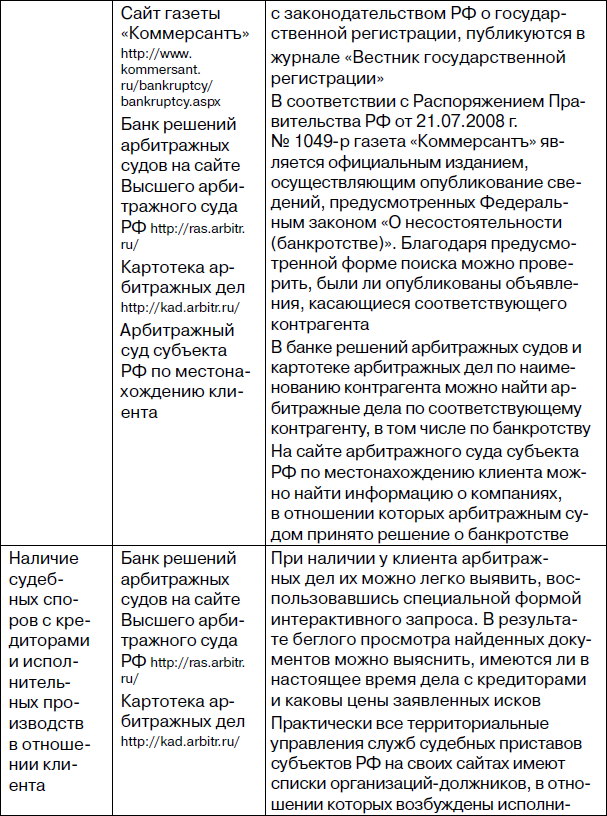

3) найти подтверждение того, что он не находится в стадии ликвидации или реорганизации и что в отношении него не введена процедура банкротства;

4) удостовериться, что у него нет множества судебных споров с кредиторами и исполнительных производств, по которым он является должником;

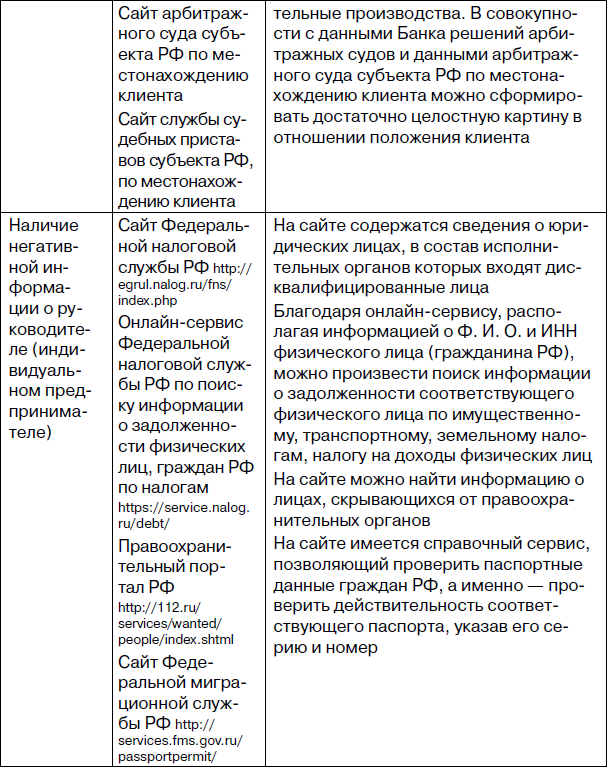

5) проверить, не является ли руководитель компании-клиента лицом, которого уже давно ищут правоохранительные органы, а также лицом, лишенным права занимать управленческие должности.

Для удобства я свел необходимые данные в таблицу (табл. 2.4).

Таблица 2.4

Ионова Людмила Александровна, юрист. Нередко именно пренебрежение общедоступными сведениями о деловой репутации контрагента приводит к образованию проблемной дебиторской задолженности. Мне не раз доводилось сталкиваться с ситуацией, когда директор предприятия дает команду отгрузки с отсрочкой под непонятные гарантии. Когда ему говорят, что репутация на рынке у этого контрагента отвратительная, что принципиально подолгу и внаглую он не платит, у директора ответ, что я, мол, с их учредителем Иваном Ивановичем в одном президиуме заседал, водку пил, куда он от меня денется… В результате образуется крупная «дебиторка» и огромные трудности по ее взысканию. А все потому, что учредитель компании-клиента Иван Иванович давно живет где-то в Европе, а нанятым управленцам «фиолетово», с кем Иван Иванович раньше пил водку.

В результате работы с указанными открытыми информационными источниками можно получить достаточно сведений о контрагенте,[18] которые вкупе с информацией, сообщенной самим контрагентом, позволят принять взвешенное решение о том, стоит ли работать с данным контрагентом[19] и какие могут быть подводные камни в предполагаемом сотрудничестве.