Размышляя над таким определением рекламы, не всегда можно сказать, относятся те или иные затраты к рекламным или нет. В таких неоднозначных случаях нужно обращать внимание на наличие признаков рекламы, сущность произведенных расходов и их документальное оформление в каждой конкретной ситуации.

Кроме того, случаи, когда информация не признается рекламной, прямо указаны в ст. 2 Закона о рекламе. Например, это:

• информация, раскрытие или распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом;

• справочно-информационные и аналитические материалы (обзоры внутреннего и внешнего рынков, результаты научных исследований и испытаний), не имеющие в качестве основной цели продвижение товара на рынке и не являющиеся социальной рекламой;

• вывески и указатели, не содержащие сведений рекламного характера;

• объявления физических лиц или юридических лиц, не связанные с осуществлением предпринимательской деятельности;

• информация о товаре, его изготовителе, об импортере или экспортере, размещенная на товаре или его упаковке;

• любые элементы оформления товара, помещенные на товаре или его упаковке и не относящиеся к другому товару;

• упоминания о товаре, средствах его индивидуализации, об изготовителе или о продавце товара, которые органично интегрированы в произведения науки, литературы или искусства и сами по себе не являются сведениями рекламного характера.

В частности, не может быть признана рекламой информация, раскрытие, распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом, а также вывески и указатели, не содержащие сведений рекламного характера (п. 5 ч. 2 ст. 2 Закона о рекламе).

Согласно ч. 1 ст. 9 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон о защите прав потребителей) изготовитель (исполнитель, продавец) обязан довести до сведения потребителя фирменное наименование (наименование) своей организации, место ее нахождения (адрес) и режим ее работы. Продавец (исполнитель) размещает указанную информацию на вывеске.

Согласно п. 2.4.2 Правил установки и эксплуатации объектов наружной рекламы и информации в городе Москве (приложение № 1 к постановлению Правительства Москвы от 21.11.2006 № 908-ПП) вывеска предназначена для доведения до сведения потребителей информации на русском языке о наименовании изготовителя (исполнителя, продавца), месте его нахождения (адрес) и режиме его работы в целях защиты прав потребителей. Вывеска устанавливается изготовителем (исполнителем, продавцом) на видном месте на здании справа или слева у главного входа в занимаемое им здание или помещение, а также на ярмарках, лотках и в других местах осуществления им торговли, бытового и иного вида обслуживания вне постоянного места нахождения. Оформления разрешения на установку вывески не требуется.

В соответствии с ч. 1 ст. 14.8 КоАП РФ нарушение права потребителя на получение необходимой и достоверной информации о реализуемом товаре (работе, услуге), об изготовителе, о продавце, об исполнителе и о режиме их работы влечет наложение административного штрафа на должностных лиц в размере от 500 до 1000 руб.; на юридических лиц – от 5000 до 10 000 руб.

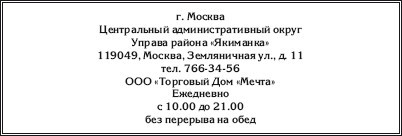

Пример

Размещение уличной вывески (таблички) с фирменным наименованием организации, указанием ее местонахождения, режима работы, обозначением места входа в занимаемое помещение, здание или на территорию является обязанностью юридического лица в соответствии с ч. / ст. 9 Закона о защите прав потребителей.

Во исполнение этого требования ООО «Торговый Дом «Мечта» разместило у входа в здание фасадную вывеску на металле размером 600 мм × 400 мм следующего содержания:

В этом случае целью информационной вывески ООО «Торговый Дом «Мечта» не является привлечение внимания или поддержание интереса к ее обладателю, а также продвижение его на рынке.

Соответственно, такая информационная вывеска не соответствует критериям признания рекламы, приведенным в ч. I ст. 3 Закона о рекламе. Поэтому затраты на ее изготовление не являются рекламными расходами как с точки зрения законодательства о рекламе, так и с точки зрения налогового законодательства.

Информационные вывески и другие информационные конструкции (настенные панно, кронштейны и пр.) относятся к объектам информационного оформления организаций.

Вместе с тем организации вправе устанавливать на информационных конструкциях и дополнительную рекламную информацию (рекламное оформление).

Например, такие фирменные наименования на информационных конструкциях, как магазин «Мячики вашей мечты», павильон «Терки для тонких ценителей» или торговый дом «Лучшие вина мира», являются не только компонентом информационного оформления организации, но и рекламой товаров, призванной поддерживать интерес к соответствующему юридическому или физическому лицу и способствовать продвижению его товаров на рынке. В такой ситуации подобная информационно-рекламная конструкция может быть признана наружной рекламой.

Таким образом, можно выделить два вида объектов информационного и рекламного оформления организаций:

1) информационные конструкции (чаще всего уличные вывески), которые содержат только разрешенную обязательную информацию, являющуюся средством индивидуализации организации, и не требуют оформления разрешения на установку.

Информационные вывески, содержащие обязательную для потребителей информацию, установленную п. 1 ст. 9 Закона о защите прав потребителей, не относятся к средствам рекламного оформления организаций, хотя при этом они могут быть размещены на любых средствах наружной рекламы (щитах, наземных и настенных панно, панель-кронштейнах, маркизах и т. д.);

2) рекламные конструкции, которые содержат помимо обязательной и прочую информацию, признаваемую рекламной, и требуют получения технического паспорта на рекламное место. В этом случае данная конструкция перестает выполнять только информационную функцию, степень ее воздействия на потребителя увеличивается и признается рекламой.

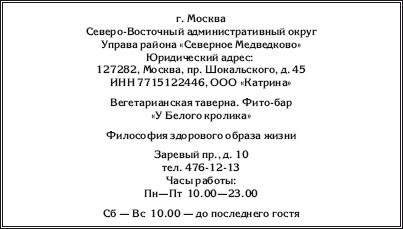

Пример

ООО «Катрина» заключило договор на установку и эксплуатацию и разрешение на установку настенного панно на фасаде здания размером 1,2 м × 1,6 м следующего содержания:

Информация, размещенная на таком настенном панно, считается рекламой с точки зрения законодательства о рекламе, а расходы на ее изготовление должны быть признаны в качестве рекламных для целей исчисления налога на прибыль.

Споры о том, какие объекты оформления организаций являются рекламными, а какие информационными, продолжаются в течение длительного времени, ясности в них не вносит и норма п. 5 ч. 2 ст. 2 Закона о рекламе, касающаяся вывесок и указателей, не содержащих сведений рекламного характера.

Арбитражная практика показывает, что судьи также до сих пор не могут определиться с этим вопросом, о чем свидетельствуют противоположные выводы, иногда весьма неожиданные.

Так, в постановлении ФАС Центрального округа от 28.01.2008 по делу № А09-1036/07-29, решение которого поддержал и ВАС РФ (определение от 22.05.2008 № 6040/08), судьи пришли к выводу, что администрацией города Брянска было вынесено неправомерное предписание о демонтаже конструкции. Спорная конструкция представляет собой вывеску, содержащую следующую информацию: Аптека, аптечная сеть «Мэтр», время работы 8.00–22.00, указатель входа и фирменный знак в форме двух эллипсов.

Организация обязана в силу закона доводить до сведения потребителя информацию о своем наименовании и месте нахождения (ч. I ст. 9 Закона о защите прав потребителей). Размещение уличной вывески (таблички) с наименованием юридического лица как указателя его местонахождения или обозначения места входа в занимаемое помещение, здание или на территорию является общераспространенной практикой и соответствует сложившимся на территории России обычаям делового оборота.