В странах первой группы существуют две противоположенные тенденции: национализация ресурсов и привлечение частных иностранных инвестиций. В период высоких цен на нефть государства данной группы пытаются установить бо́льший контроль над ресурсами. Одновременно происходит пересмотр контрактных отношений с иностранными фирмами. Например, последний ценовой шок 2005–2008 гг. не только усилил ресурсный национализм в Боливии, Венесуэле и Эквадоре, но и привел к отказу этих государств от существующих норм разрешения инвестиционных споров. В период же низких цен многие государства-производители предоставляют иностранным инвесторам режимы преференций, чтобы получить доступ к технологиям и капиталу, который затрудняется [69] . Россию можно отнести именно к данной категории.

Страны второй группы оказались способны экспортировать и энергоресурсы, и технологии. Например, Канада и Норвегия уже обладают технологиями самого глубокого подводного бурения, а вкупе с большим положительным опытом в развитии нефтегазовой отрасли в северных морях они имеют солидный потенциал для развития арктического шельфа. Это означает, что названные государства повышают свой политический вес на мировой арене именно с помощью экспорта технологий.

Третью группу , как отмечалось, составляют промышленно развитые страны, которые зависят от импорта энергоресурсов. После ценовых шоков 1970-х большинство этих государств проводили политику снижения энергоемкости, для того чтобы снизить зависимость от ресурсов. В 1980 г. страны данной группы потребляли 0,89 баррелей нефти для получения 1 тыс. долл. реального ВВП. В 2007 г. для получения тех же 1 тыс. долл. реального ВВП требовалось 0,63 баррелей нефти. Это достаточно важный показатель, отмечающий, что повышение цен на нефть сейчас не имеет того же влияния на состояние экономики, как 30 лет назад [70] , и, следовательно, не может дать серьезного политического эффекта.

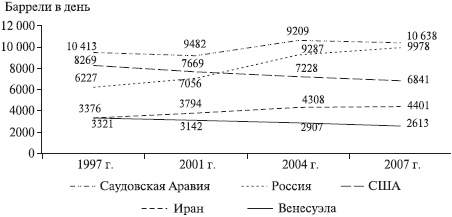

Страны четвертой группы стали набирать вес именно на последнем этапе развития нефтяных рынков, который можно определить как период геополитического смещения спроса на нефть с запада на восток. Согласно данным CERA, мировой спрос на нефть в 2007 г. составил 1,3 млн баррелей в день, из которых 800 тыс. (т.е. 61%) приходится на страны азиатского континента, в первую очередь на Индию и Китай. Быстрый рост спроса в Китае – один из основных факторов повышения цен на нефть. Промышленный рост в странах этой группы смещает центры спроса на энергию.Распределение добычи и производства нефти. Добыча и производство нефти не тождественны распределению ее запасов. Четыре первых места в производстве нефти фактически остаются неизменными в течение второй половины XX в. Основные страны-производители – Саудовская Аравия, Россия, США и Венесуэла (рис. 5.2).

Рис. 5.2. Добыча нефти ведущими странами-производителямиИсточник: BP Statistical Review, 2008.

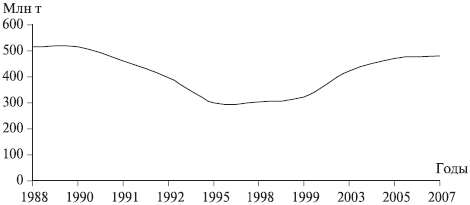

Рост производства нефти в России начался после 1999 г. (рис. 5.3). Среди причин резкого подъема ее производства в нашей стране можно назвать следующие:

• рост мировых цен на нефть после 1998 г.;

• стабилизация экономики;

• слияния и поглощения внутри российской нефтяной отрасли, которые привели к большему притоку заимствованного капитала.Однако следует отметить, что Россия пока не достигла пика производства 1988 г. Потенциально (с развитием запасов Восточной Сибири) можно предвидеть, что производство нефти достигнет своего второго пика. При этом многое зависит от инвестирования в труднодоступные залежи. Это означает, что новые нетронутые запасы будут иметь бо́льшую капиталоемкость, чем запасы, которые разведывались ранее. Расходы на разработку новых месторождений возросли на 50% по сравнению с теми, что наблюдались во второй половине XX в.

Рис. 5.3. Производство нефти в РоссииИсточник: ТЭК России, 2008.

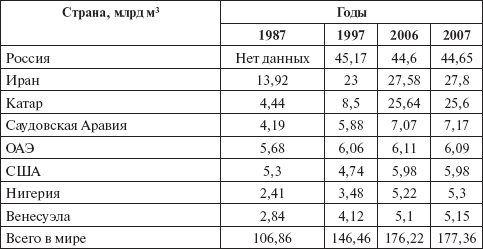

Распределение добычи и производства природного газа. Распределение мировых запасов показывает преимущество России по сравнению с большинством стран мира (табл. 5.1).

Таблица 5.1

Запасы природного газа по странам

Именно концентрация залежей природного газа в России и толкает к идее использования его экспорта в качестве политического оружия. Однако существует ряд структурных проблем, которые снижают возможность использования газовой отрасли в политических целях.

Газовые рынки имеют региональный характер . При этом происходит постепенный процесс формирования евразийского газового рынка, который пока состоит из достаточно изолированных сегментов (европейский рынок, включая европейскую часть России и страны СНГ, азиатский рынок сжиженного природного газа (СПГ) и отдельные азиатские рынки сетевого газа). Планы по строительству новых газопроводов (Центральная Азия – Китай, Набукко, Иран – Индия, Восточная Сибирь России – Китай и др.) делают физическое соединение рынков вопросом обозримого будущего [71] .

Имея крупнейшие запасы в мире, Россия хочет выступать в качестве основного поставщика и оператора евразийского газового рынка, оказывая услуги по диспетчеризации его потоков и транспортировке практически в любую точку евро-азиатской системы, балансировке спроса и предложения, а также по хранению.

Международная торговля газом зависит от трубопроводов, которые остаются более конкурентоспособными, чем СПГ, на дистанции до 6 тыс. км. Ввиду же отдаленности месторождений себестоимость российского газа не может конкурировать с себестоимостью других поставщиков газа в Европу.

Рассматривая структуру потребления газа, можно отметить, что спрос на голубое топливо более эластичен, чем на нефть . Дело в том что спрос на газ растет в первую очередь в электроэнергетических отраслях, где существует выбор между различными первичными энергетическими ресурсами.В электроэнергии существует общепринятое разделение на базовую, среднюю и пиковую нагрузку. Парогазовые установки показали свою выгодность именно для обеспечения пиковых нагрузок, тогда как базовая и средняя нагрузки эффективнее обеспечиваются мощностями, которые генерируют энергию на основе угля или атомной энергии. Это означает следующее: отказ от газа возможен несмотря на то, что приводит к увеличению себестоимости генерации электроэнергии при пиковой нагрузке. Следовательно, хотя электрогенерирующая станция не может легко перейти с использования газа на использование другого топлива, сама генерирующая компания в силах снизить строительство новых парогазовых установок в будущем и соответственно общее потребление газа.

5.2. Система ценообразования на нефтяных и газовых рынках

Международные рынки нефти развивались с 1920-х годов на основе долгосрочных «почтовых» цен, контроль за которыми осуществляли компании-производители. После нефтяного шока 1973 г. страны-производители в лице картеля производителей ОПЕК изменили структуру ценообразования. «Почтовые» цены сменились краткосрочными, при этом тариф контролировался ОПЕК. В 1986 г. Саудовская Аравия – крупнейший производитель и лидер ОПЕК – решила перейти на новый метод тарификации, которая обусловлена ценами на нефтепродукты [72] . Таким образом, цена не диктуется производителями, а определяется спросом потребителя (метод «нет-бэк»).

Современные тенденции рынков характеризуются структурными изменениями самих нефтяных компаний без изменения самой структуры ценообразования «нет-бэк». Крупные международные компании потеряли контроль над запасами, которые теперь перешли в руки национальных нефтяных компаний. Существование спотовых рынков привело к развитию спекулятивных транзакций. Появились трейдеры, перепродающие нефть прямо с танкера во время его пути от порта загрузки к порту выгрузки. Трейдеры нуждались в кредитах, а потому они вынуждены были привлечь финансовый сектор к контролю над ценой. Именно по причине вовлечения финансового сектора путем кредитования произошел резкий скачок цен на нефть в 2007–2008 гг. Потом, в результате кредитного кризиса, наблюдалось и быстрое падение цен на рубеже 2008 и 2009 гг. Таким образом, цена на нефть перестала соответствовать реальной тенденции спроса и предложения, что снизило возможности стран-экспортеров влиять на рынки нефти.