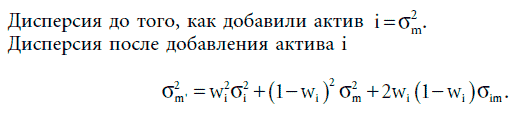

Измерение недиверсифицируемого риска. В мире, где инвесторы держат комбинацию только двух активов: безрискового актива и рыночного портфеля, риск любого отдельного актива будет измеряться по отношению к рыночному портфелю. В частности, риск какого-либо актива будет риском, добавляемым им к рыночному портфелю. Чтобы получить адекватную меру для этого добавляемого риска, предположим, что σ2 есть дисперсия рыночного портфеля до того, как в него включили новый актив, а дисперсия отдельного актива, добавляемого к портфелю, равна σi2. Вес данного актива в рыночной стоимости портфеля составляет wi, а ковариация доходов между отдельным активом и рыночным портфелем равна σim. Дисперсию рыночного портфеля до и после включения в портфель отдельного актива можно записать следующим образом:

Вес рыночной стоимости любого отдельного актива в рыночном портфеле может быть небольшим, поскольку рыночный портфель включает в себя все активы, обращающиеся в экономике. Следовательно, первый член (ковариацию σim) в качестве меры риска, добавляемого активом i.

Стандартизация ковариации. Ковариация измеряется в процентах, поэтому трудно вынести решение по поводу относительного риска инвестиции, основываясь на ее значении. Другими словами, знание ковариации компании Boeing с рыночным портфелем (составляющей 55 %) не дает нам подсказки, в большей или в меньшей степени рискованна компания по сравнению со средним активом. По этой причине мы стандартизируем меру риска путем деления ковариации каждого актива с рыночным портфелем на дисперсию рыночного портфеля. Это позволяет получить показатель риска, который называется коэффициентом бета (beta) данного актива:

Поскольку ковариация рыночного портфеля с самим собой является его дисперсией, бета рыночного портфеля (как и его среднего актива) равна 1. Активы, чья рискованность выше среднего уровня (если использовать эту меру риска), будут иметь коэффициент бета выше единицы, а активы, которые безопаснее среднего уровня, будут обладать бетой менее единицы. У безрисковых активов коэффициент бета равен нулю.

Получение ожидаемых доходов. Факт удержания каждым инвестором некоторой комбинации безрискового актива и рыночного портфеля приводит к заключению, что ожидаемый доход на актив линейно зависит от беты актива. В частности, ожидаемый доход на актив можно записать как функцию безрисковой ставки и беты этого актива:

E(Ri) = Rf + Pi [E(Rm)-Rf],

где E(Ri) = ожидаемая доходность актива i;

Rf = безрисковая ставка;

E(Rm) = ожидаемая доходность на рыночный портфель;

Pi = коэффициент бета актива i.

Для использования модели оценки финансовых активов нам необходимо иметь три входные величины. Следующая глава будет посвящена детальному разбору процесса оценки, поэтому пока только заметим, что каждая из этих входных величин оценивается следующим образом:

• Безрисковый актив определяется как актив, относительно которого инвестору с абсолютной определенностью известна ожидаемая доходность для временного горизонта анализа.

• Премия за риск является премией, запрашиваемой инвесторами за инвестирование в рыночный портфель, включающий все рисковые активы на рынке, вместо инвестирования в безрисковый актив.

• Коэффициент бета, который определяется как ковариация актива, поделенная на дисперсию рыночного портфеля, измеряет риск, добавляемый инвестицией к рыночному портфелю.

Таким образом, в модели оценки финансовых активов весь рыночный риск охватывается одним коэффициентом бета, измеренным по отношению к рыночному портфелю, который, хотя бы теоретически, должен содержать все обращающиеся на рынке активы пропорционально их рыночной стоимости.

Модель арбитражной оценки. Ограничивающие предположения, касающиеся транзакционных издержек и получения информации в модели оценки финансовых активов, а также зависимость модели от рыночного портфеля на протяжении длительного времени воспринимались академическими кругами и специалистами-практиками со скептицизмом. Росс (Ross, 1976) предложил альтернативную модель для измерения риска, которая называется моделью арбитражной оценки (arbitrage pricing model – APM).

Предположения. Если инвесторы могут инвестировать без риска и зарабатывать больше, чем по безрисковой ставке, то это означает, что они нашли возможность арбитража[25]. Предположение, лежащее в основе модели арбитражной оценки, заключается в том, что инвесторы пользуются выгодами возможности совершения арбитража и устраняют их в процессе торгов. Если два портфеля в одинаковой степени подвержены риску, но предлагают различный ожидаемый доход, то инвесторы приобретут портфель с более высоким ожидаемым доходом и продадут портфель с меньшим ожидаемым доходом. Заработанная разница будет безрисковой прибылью. Для предотвращения возможности арбитража два портфеля должны создавать одинаковые ожидаемые доходы.

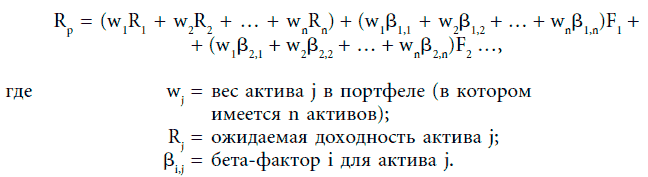

Подобно модели оценки финансовых активов, модель арбитражной оценки начинает с разделения риска на специфический риск фирмы и рыночный риск. Как и в модели оценки финансовых активов, специфический риск фирмы охватывает информацию, которая влияет в основном на саму фирму. Рыночный риск касается многих или всех фирм и предполагает непредвиденные изменения в определенном числе экономических переменных, включая ВВП, инфляцию и процентные ставки. Включив оба типа риска в модель доходности, мы получаем:

R= E(R) + m + ε,

где R – фактическая доходность, E(R) – ожидаемая доходность, m – компонент непредвиденного риска в масштабе всего рынка, ε – компонент отдельной фирмы. Таким образом, фактический доход может отличаться от ожидаемого дохода либо по причине рыночного риска, либо вследствие специфического риска фирмы.

Источники рыночного риска. Хотя и модель оценки финансовых активов, и модель арбитражной оценки различают риск отдельной фирмы и рыночный риск, они измеряют рыночный риск по-разному. Модель САРМ предполагает, что рыночный риск полностью охватывается рыночным портфелем, в то время как модель арбитражной оценки допускает множество источников рыночного риска, измеряя чувствительность инвестиций к изменениям в каждом идентифицированном источнике. Вообще говоря, рыночный компонент непредвиденных доходов можно разложить на экономические факторы:

R = E(R) + m + ε = R + (Β1F1 + Β2F2 + … + ΒnFn) + ε,

где Βj = чувствительность инвестиции к непредвиденным изменениям в факторе j;

где Fj = чувствительность инвестиции к непредвиденным

Отметим, что измерение чувствительности инвестиции к любому макроэкономическому фактору принимает форму коэффициента бета, который называется фактором бета. В действительности, данный фактор бета во многом сходен с рыночным коэффициентом бета в модели САРМ.

Результаты диверсификации. Преимущества диверсификации обсуждались ранее в контексте разделения на рыночный и специфический риск фирмы. Основные положения этой дискуссии связаны с устранением этой диверсификации специфического риска фирмы. Модель арбитражной оценки привлекает ту же самую аргументацию и приводит к выводу, что доходность портфеля не будет содержать компонент непредвиденных доходов отдельной фирмы. Доход портфеля можно записать как сумму двух средневзвешенных – ожидаемого дохода портфеля и рыночных факторов:

Ожидаемые доходы и коэффициенты бета. Заключительным шагом в этом процессе является оценка ожидаемого дохода как функции только что определенных коэффициентов бета. Заметим сначала, что бета портфеля является средневзвешенной величиной коэффициентов бета различных активов, входящих в портфель. Данная особенность, в сочетании с отсутствием возможности арбитража, приводит к заключению, что ожидаемые доходы находятся в линейной зависимости от коэффициентов бета. Чтобы понять причины этого, предположим, что существуют только один фактор и три портфеля. Коэффициент бета портфеля А равен 2,0, а ожидаемый доход – 20 %. Коэффициент бета портфеля В равен 1,0, а ожидаемый доход – 12 %. Портфель С имеет коэффициент бета, равный 1,5, а ожидаемый доход составляет 14 %. Отметим также, что инвесторы могут вложить половину своего состояния в портфель А, а другую половину – в портфель В, что создаст портфель с коэффициентом бета, равным 1,5, и ожидаемым доходом 16 %. Соответственно, ни один инвестор не станет держать портфель С, пока стоимость этого портфеля не упадет и ожидаемый доход не повысится до 16 %. По тем же причинам ожидаемые доходы каждого портфеля должны находиться в линейной зависимости от коэффициента бета. Если бы этой зависимости не было, то мы смогли бы скомбинировать два других портфеля – один с более высоким коэффициентом бета, а другой с более низким, чтобы добиться более высоких доходов по сравнению с исходным портфелем. Тем самым мы заработали бы более высокий доход, чем тот, который приносит рассматриваемый портфель, создавая возможность для арбитража. Данный аргумент можно распространить на ситуацию с множественными факторами и тем же результатом. Следовательно, ожидаемый доход на актив можно записать следующим образом: