Банки или брокерские конторы, которые, будучи участниками центральных контрагентов, соглашаются предоставлять клиринговые услуги другим компаниям, служат своего рода связующим звеном между клиринговой палатой и многочисленным сообществом банков, брокерских контор и финансовых посредников – число таких клиентов у крупных ОКУ может достигать нескольких сотен. В этом случае клиенты участника клиринга могут торговать от своего имени или же действовать от лица конечных инвесторов при покупке или продаже ценных бумаг или деривативов, клиринг по сделкам с которыми осуществляется через центрального контрагента.

В процессе развития клиринга структура и характер интересов его участников и инвесторов претерпевали значительные изменения, что отразилось на деятельности центральных контрагентов. Из-за стремительного роста рынка финансовых фьючерсов в 1970-х годах среди участников клиринга стали преобладать банки и инвестиционные банки – даже на товарных рынках, где они пришли на смену традиционным трейдерам и продавцам. В начале нынешнего столетия крупными клиентами участников клиринга стали также хедж-фонды, причем в некоторых случаях по мере расширения своей деятельности они становились самостоятельными участниками клиринга. В последнее время растет роль специализированных высокочастотных трейдеров и провайдеров ликвидности как в области трейдинга, так и в качестве клиентов участников клиринга.

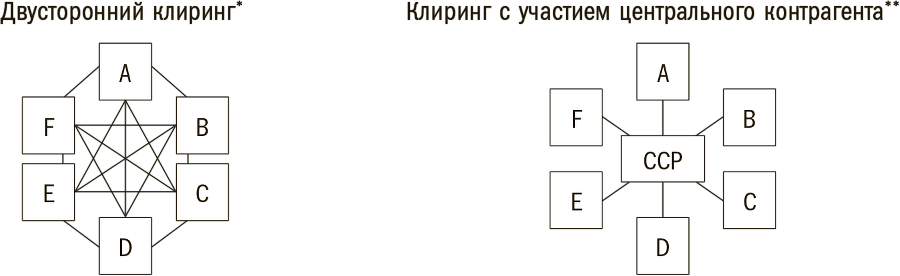

Рисунок 2.1. Сравнение двустороннего клиринга и клиринга с участием центрального контрагента[3]

Ячейки A – F представляют контрагентов

Участник клиринга обязан исполнить все обязательства своих клиентов в случае их дефолта. Если же эти обязательства столь высоки, что участник клиринга сам вынужден объявить дефолт, в дело вступает центральный контрагент.

Таким образом, клиринговая палата оказывает помощь участнику клиринга в случае его неспособности выполнить свои обязательства. Именно в силу того, что центральный контрагент управляет этими рисками, а при необходимости берет их на себя, они и оказались в центре внимания политиков и регулирующих органов после банкротства Lehman Brothers.

Как заявил Эндрю Холдейн, исполнительный директор по вопросам финансовой стабильности Банка Англии, центральные контрагенты могут противостоять распространению финансового кризиса столь же эффективно, как целевая вакцинация предотвращает развитие эпидемии или противопожарные полосы останавливают распространение лесных пожаров4.

Оперируя терминами из таких научных дисциплин, как экология, эпидемиология, биология и техника, Холдейн заявил, что центральные контрагенты в состоянии «одним махом» разобраться со всеми сложностями, которые сделали современные финансовые системы такими уязвимыми. При участии центрального контрагента в каждой сделке «разветвленная сеть участников сжимается до уровня последовательных двусторонних взаимоотношений с центральным контрагентом и приобретает простую веерную структуру. Длинная цепочка сжимается до единственного звена». При условии, что надежность центрального звена не вызывает сомнений, «риски, связанные с неисполнением кем-либо из участников своих обязательств, эффективно устраняются». Рис. 2.1 иллюстрирует данное утверждение.

2.3. Управляя рисками

Центральные контрагенты снижают риски на рынках, устраняя опасность дефолта участников рынка, который может спровоцировать цепную реакцию. Однако, выполняя эту задачу, они аккумулируют все риски у себя и таким образом потенциально сами могут обрушить всю финансовую систему.

Этот «парадокс центрального контрагента» означает, что они критично важны для жизнеобеспечения всей системы и поэтому вызывают пристальное внимание со стороны государства и требуют жесткого регулирования. Роль последнего возрастает по мере того, как от центральных контрагентов начинают требовать, чтобы они обеспечивали снижение рисков на все большем и большем количестве финансовых рынков.

Объемы сделок, которые проходят через центральных контрагентов, могут быть ошеломляющими. Согласно данным финансовой отчетности LCH.Clearnet Group за 2009 год, на 31 декабря реальная стоимость сделок участников клиринга с участием LCH.Clearnet Group в Лондоне и Париже составила 419 млрд евро. Эта огромная сумма одновременно значилась как задолженность группы перед участниками клиринга и как задолженность участников клиринга группе, поскольку центральные контрагенты в Лондоне и Париже выступали покупателями для каждого продавца и продавцами для каждого покупателя. Для сравнения, 419 млрд евро приблизительно равняется трехмесячному ВВП Великобритании – объему всей выпускаемой в стране продукции и оказываемых услуг.

Для того чтобы центральный контрагент мог эффективно защищать от риска неисполнения обязательств, ни у кого не должно возникать никаких сомнений в его финансовой надежности. «Поскольку центральный контрагент остается единственным уязвимым местом системы, он должен быть пуленепробиваем», – заявил Холдейн5.

Для достижения этой цели необходимо объединить усилия с участниками клиринга: чтобы коллективно устранить риск дефолта любого из участников, нужно взять на себя обязательства, серьезно превышающие простую оплату услуг центрального контрагента.

Участники клиринга должны совместно создать и финансировать необходимые инструменты, позволяющие центральному контрагенту эффективно управлять рисками. В свою очередь, центральный контрагент также задействует комплекс мер, которые обеспечивают ему максимальную защиту от любых известных рыночных рисков. Эти защитные механизмы включают в себя:

– Корректировку по рынку, для того чтобы ежедневно – в особенности во время торговых сессий – клиринговая палата учитывала изменения стоимости торговых сделок.

– Установление маржи или процесс удержания некой гарантийной суммы, пропорциональной стоимости сделки у покупателя и продавца, в качестве залогового обеспечения на случай, если одна из сторон не сможет завершить сделку.

– Определение критериев, гарантирующих, что члены клиринговой палаты обладают достаточной финансовой стабильностью, необходимой для функционирования центрального контрагента и рынков, которые он обслуживает.

– Установление строгих правил для участников клиринга, включающих в себя такие санкции, как обязательное закрытие клиринговой палатой любых открытых сделок в случае дефолта.

– Адекватную структуру управления: например, в LCH.Clearnet сотрудники, занимающиеся управлением рисками, полностью отделены от коммерческого подразделения клирингового банка и не подчиняются его инструкциям.

– Наличие гарантийного фонда для исполнения обязательств на случай дефолта, который формируется из взносов участников клиринга и средства которого центральный контрагент может привлекать, если размер маржи участника, не выполнившего обязательства, оказался недостаточен для закрытия его позиций. В некоторых случаях центральные контрагенты тоже делают взносы в этот фонд: «шкура в игре»[4] подчеркивает взаимную ответственность клиринговой палаты и участников клиринга за надежность и стабильность работы всей системы6.

– Четко оговоренные полномочия, позволяющие центральному контрагенту по своему усмотрению ликвидировать, передавать или использовать другие способы защиты от рисков в случае дефолта.

– Страхование для покрытия последующих убытков, хотя эта форма защиты сейчас менее популярна из-за ухода с рынка поставщиков данных услуг.

– Другие методы финансовой защиты, включая гарантии от материнской компании или закрепленное в договоре на обслуживание право требовать от участников клиринга внесения дополнительного капитала.

– Собственный капитал центрального контрагента как последнее средство финансовой защиты.