1. Введение

Подлые рынки и мозг ящера

Во что нам инвестировать наши деньги?

Во что мне инвестировать мои деньги?» Этот вопрос задал Адам, мой бывший студент в Гарвардской школе бизнеса. Получив степень магистра делового управления (MBA), он вскоре устроился на работу в инвестиционный банк. Поскольку там Адам много узнал о погрязших в долгах компаниях, он стал несколько скептически относиться к текущей экономической ситуации. Выслушав его соображения на этот счет, я спросил, куда же он инвестировал свои деньги. И был немало удивлен, услышав, что 60 % своих сбережений молодой человек вложил в акции. Странное решение, если учесть им же сформулированный неутешительный экономический прогноз. Мой озадаченный вид заставил Адама спросить совета у меня.

Несомненно, молодой человек полагал, что следовал консервативной (т. е. осторожной) стратегии, инвестировав в акции всего лишь 60 % своих сбережений. Разве насчитывающая сотни лет история существования фондового рынка не доказала убедительно, что в долгосрочной перспективе акции обеспечивают наивысшую доходность? Не следует ли терпеливому инвестору, особенно молодому, вкладывать практически все свои сбережения в акции?

Может быть, следует. А может быть, и нет. Традиционный ответ на вопрос Адама основывается на предположении адептов старой школы, будто люди – это хладнокровные стратеги, а финансовые рынки – рациональны. Но не так давно возникла новая школа, которая в качестве ключевой движущей силы нашего мира видит слишком сильные человеческие эмоции. Реальность такова, что финансовые рынки всегда раскачивались как маятники от эйфории к панике, а люди без особого успеха пытались заранее распознать эти явления. Новая «наука иррациональности» предлагает иной способ моделирования будущего и обеспечивает инвестора мощным инструментарием для приумножения и защиты его благосостояния.

Наша книга не просто описывает финансовую иррациональность – она вскрывает причины неэффективного поведения инвесторов, которое обходится им слишком дорого. Я объясняю такое поведение деятельностью «мозга ящера» – древнего по своей природе, зачастую бессознательного психического процесса, оказывающего мощное влияние на поступки людей. Этот мозг всегда помогал человеку в продолжении рода, поиске пищи, выживании, но он гораздо менее эффективен при работе на финансовых рынках. В результате эти рынки оказываются «подлыми», поскольку лишают инвесторов их денег.

Ниже мы применим положения новой науки иррациональности и концепцию мозга ящера к оценке перспектив инвестирования в облигации, акции и недвижимость. Мы убедимся, что текущая ситуация середины 2000-х годов представляет собой почти идеальный пример экономической бури, способной разрушить любые финансовые планы. Однако эта ситуация также предлагает неожиданные ответы на вопрос, поставленный Адамом. Мы покажем не только во что инвестировать, но и как, причем это будут совершенно новаторские рекомендации. Кроме демонстрации способов приумножения капитала инвестора, в задачу данной книги входит повышение его уверенности и снижение его финансового стресса.

Прописная истина: облигации – для слабаков

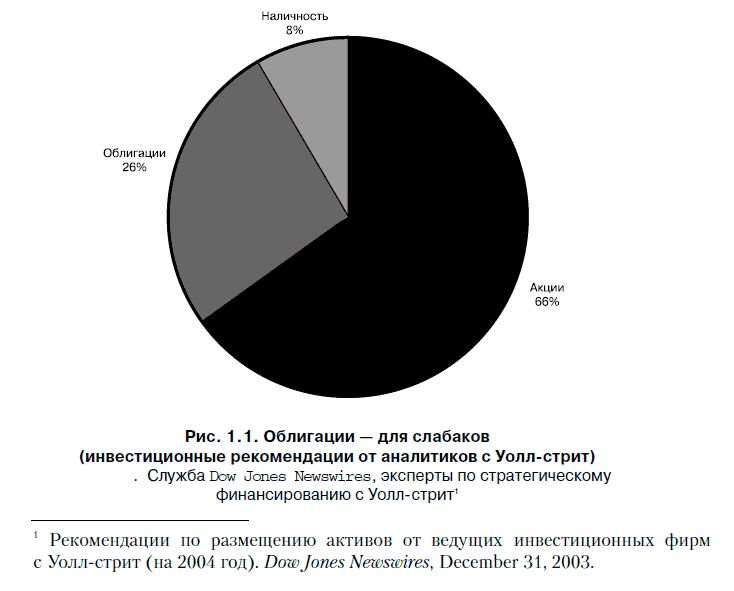

Адам работает в известном инвестиционном банке на Уоллстрит. Если бы молодой человек обратился за советом к аналитикам с этой улицы (одного из мировых финансовых центров) относительно того, во что инвестировать свободные средства, он получил бы простой совет: покупать акции. Диаграмма на рис. 1.1 отражает согласованные рекомендации ведущих инвестиционных компаний Уолл-стрит.

Уолл-стрит советует нам вкладывать львиную долю наших средств в акции. Вдобавок, о высокой доходности акций трубят и экономисты. («Облигации – для слабаков» – это цитата, принадлежащая Грегу Мэнкью, гарвардскому профессору и главе Совета экономических консультантов при президенте Джордже Буше[2].) Таким образом, для рядового инвестора совет «покупать акции» прозвучал громко и отчетливо. Если в 1980 году, когда фондовый рынок находился практически у своего исторического минимума, всего лишь 5,7 % частных инвесторов владели паями взаимных фондов, то сегодня этот показатель почти достиг своего рекордного значения – 50 %[3]. Более того, согласно последнему обзору потребительских финансов, проведенному Федеральной резервной системой, 56 % финансовых активов американцев инвестированы в акции, что также является исторически рекордным значением[4].

Поэтому решение Адама инвестировать основную часть своих сбережений в акции отражает и расхожее мнение на этот счет, и общепринятую практику. Однако насколько разумно продолжать покупать акции и самоуверенно ожидать высокой доходности по ним?

«Туда»: наука иррациональности

В фильме «Малыш-каратист» Дэниел (персонаж, роль которого исполняет Ральф Маччио) приезжает в Калифорнию и сталкивается с враждебностью со стороны подростков-хулиганов. Пытаясь защититься от нападок, он начинает обучаться карате у местного консьержа, мистера Мияги. Однако Дэниел озадачен тем, что все его тренировки заключаются в выполнении различных хозяйственных работ. Так, он в течение нескольких часов полирует автомобиль мистера Мияги, используя при этом особую технику «туда-сюда». В итоге, разочаровавшись и вступив в перепалку с учителем, Дэниел с удивлением узнает, что эта техника полировки дублирует реальные движения каратиста.

Подобным образом мы ответим и на вопрос Адама, разобравшись вначале с ключевыми принципами, а затем применив их к рынкам облигаций, акций и недвижимости. Упомянутое расхожее мнение основано на представлении о людях как о практически безупречных стратегах, принимающих безошибочные решения. Рациональный взгляд таков: благоразумный инвестор станет покупать финансово рискованные акции только по достаточно низкой, чтобы получить высокую прибыль, цене. Таким образом, стандартный совет покупать акции основан на предположении, что рыночная цена акций рациональна. Однако если рынок ведет себя нелогично, то рекомендация «покупать акции с прицелом на долгосрочную перспективу» может оказаться ошибочной. Следовательно, прежде чем ответить на вопрос «во что инвестировать?», следует разобраться с рациональностью.

В самом ли деле люди представляют собой хладнокровных роботов, бесстрастно оценивающих финансовые возможности согласно правилу максимизации прибыли? В мире существует лишь одно место, где люди поступают именно так, – это экономическая теория. В ней принято считать, что люди принимают рациональные, всегда только «оптимальные» решения. Таким образом, расхожая рекомендация относительно инвестиций основана на предположении о рациональности как людей, так и рынков.

Однако в реальном мире люди поступают далеко не рационально. Самым болезненным примером этого стал для меня и моей жены конфликт с нашим свадебным фотографом. Проведя фотосъемку нашей свадьбы, Джули, фотограф, не предоставила нам снимки. Как я только ни пытался заполучить фотографии, апеллируя и к совести Джули, и к ее материальной заинтересованности! Я даже был согласен заплатить сверх оговоренного. Однако все эти рациональные приемы успеха не имели. Впрочем, проведя какое-то время в заключении, Джули смягчилась и отдала нам негативы. Можно ли назвать ее поведение рациональным? Нет. Она не получила никакой выгоды от своего упрямства и понесла суровое наказание. Является ли подобное иррациональное поведение общераспространенным? Да.