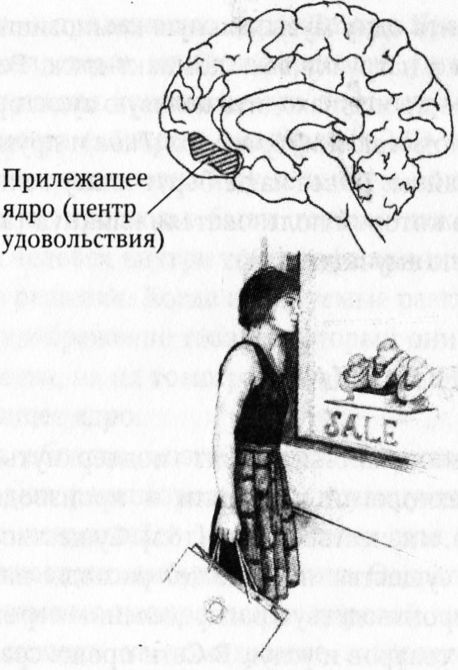

Будь вы охотник за скидками или, наоборот, любитель сорить деньгами, решение «купить — не купить» вам помогает принять особая структура в мозгу — прилежащее ядро. Доктор Брайан Кнутсон с коллегами из Стэнфордского университета [161] научился предсказывать по паттернам активности мозга (которые фиксировал МР-томограф), сделает ли подопытный ту или иную покупку. Что интересно, прогнозы были готовы даже раньше, чем сам человек внутри томографа принимал сознательное решение. Когда испытуемые разглядывали в Сети изображение товара, который они не прочь приобрести, на их томограмме вспыхивало именно прилежащее ядро.

Эта область мозга содержит множество дофаминовых рецепторов: они активируются, когда человек испытывает удовольствие или хотя бы предвкушает что-нибудь приятное. Однако если мы сталкиваемся с неоправданно дорогой или испорченной вещью, на томограмме загорается совершенно другой участок — островок Рейля. «Островок» отвечает за неприятные переживания: к примеру, его возбуждают зловоние и всевозможная грязь. Неудивительно, что вид чека на кругленькую сумму заставляет зашевелиться нейроны, отвечающие за боль и дискомфорт.

Продвинутые цифровые технологии породили более удобный, чем прежде, рынок, где потребители могут сосредоточить внимание именно на тех товарах, которые им в самом деле нужны. Ушли безвозвратно времена, когда, желая получить 5–6 удачных снимков, платили за печать всех 24 или 36 кадров с пленки. Теперь мы запросто удаляем лишние цифровые фотографии, не заплатив за это ни копейки, и только потом заказываем печать. Можно купить одну музыкальную композицию, не приобретая в нагрузку весь компакт-диск. Рекламщикам стало проще находить целевую аудиторию — в этом им помогают MySpace, YouTube и другие популярные сайты. Те все чаще берут плату только за рекламу, по которой пользователь кликнул (а не за всю, которую ему показали).

ВЕБОНОМИКА

Эксперты-экономисты любят подчеркнуть, что высокие технологии улучшили и производительность труда, и качество жизни [162]. Существование Интернета существенно снижает расходы на транзакции по производству и распределению огромного множества товаров и услуг. В Сети проще сравнить предложения разных производителей и выбрать наилучшее. От этого растет конкуренция: выбор больше, цены ниже, покупать удобней. За одну и ту же комнату в гостинице разные сайты — скажем, Travelocity.com, Expedia.com или Hotwire.com — могут попросить разные суммы. Рутинные финансовые операции, будь то ежемесячная выплата по ипотеке или пересылка банковских реквизитов, отнимают намного меньше времени, если проделывать их в Интернете.

Общество забывает про наличные деньги [163]. Электронные платежи (или банковские карты) принимают практически повсюду. Журнал Newsweek сообщает, что еще в 1990 году редко можно было увидеть американца с кредитной картой в руках у кассы продуктового магазина, а в 2007-м, по данным Института маркетинга еды, картами в США оплачивали уже 65 процентов купленных продуктов.

«Мобильный банк» — тоже изобретение новейшего времени. Основные банковские операции можно осуществить прямо на экране наладонника. Финансовые организации не отстают и предлагают управлять своими деньгами или инвестициями при помощи онлайн-инструментов. Если отказаться от старых навыков обращения с деньгами, можно научиться планировать свой бюджет в Сети: стоит выйти за рамки плановых трат — и вам придет электронное письмо с предупреждением. 83 процента из тех, кто живет на средства Службы социального обеспечения, получают эти деньги напрямую на свой банковский счет. Благодаря такого рода платежам банковские чеки больше не крадут у пожилых людей из почтовых ящиков. Однако и это не гарантирует стопроцентной безопасности: остается шанс, что хакеры доберутся до вашего счета в интернет-банке или до данных вашей карточки социального обеспечения. Впрочем, многие банковские веб-сайты надежно защищены от киберпреступников (см. главу 8).

Влияние хай-тека можно увидеть не только в электронной коммерции, но и в здравоохранении. Каждый фармаколог, терапевт или другой специалист-медик может выйти в Сеть и ознакомиться с историей болезни за несколько лет и списком лекарств, которые успели прописать пациенту за это время. Семейные врачи, которым не по душе работа в большом коллективе, при помощи высоких технологий смогли сделать свою частную практику прибыльней и удобней [164]. Электронные медицинские карты, поставленные на поток платежи, консультации по электронной почте — все это позволяет, во-первых, снизить накладные расходы и, во-вторых, уделять больше времени как пациентам, так и своей собственной семье. Софтверная компания Bidshift в Сан-Диего [165] разработала специальную компьютерную программу, которая помогает администрации больниц сэкономить на оплате дорожающей с каждым днем сверхурочной работы. Медсестры за компьютером отмечают наиболее удобные для себя часы работы, и оплата труда рассчитывается с оглядкой на эти их пожелания.

Поисковые машины и другие новые технологии сделали Интернет территорией большого бизнеса. Бюро интерактивной рекламы сосчитало [166], что в 2006 году расходы на рекламу в Сети составили 16,8 миллиарда — на 34 процента больше, чем годом раньше. Брокерские конторы начали использовать компьютерные программы для автоматизации сложных биржевых стратегий, и теперь участие живых брокеров в торгах сведено к минимуму.

Интернет также помогает продвигаться по карьерной лестнице [167]. Сайты вроде PayScale. сот и Salary.com подскажут, сколько платят в других компаниях за ту же работу. Вооружившись этой информацией, работники, полагающие, что им недоплачивают, требуют от начальства повысить им зарплату.

Исследования экономистов [168] говорят, что чем эффективней мы пользуемся новыми информационными технологиями, тем больше от этого экономический выигрыш. Задача состоит в том, чтобы разработать систему наград для более активных пользователей — особенно если те работают в сфере транспорта и здравоохранения. К примеру, национальная сеть медицинских ресурсов могла бы сэкономить огромные деньги, если бы давала одновременный доступ многим врачам к данным о диагнозе и курсе лечения всех пациентов. Однако многих людей пугает утрата приватности — когда медицинская книжка каждого попадет в Интернет, этой проблемы не избежать.

Когда мы решаем, как распорядиться деньгами (в Интернете или вне его), мозг задействует те нейронные сети, которые включаются в ситуации риска. К несчастью, когда нужно принять некое решение, касающееся финансовых проблем, мозг не всегда мыслит рационально. Экономисты выделяют две типичные ошибки [169]: чрезмерная осторожность, то есть бегство от любых рисков, и готовность пойти ва-банк, когда велики и риск, и возможная выгода. На томограммах мозга видно, что финансовые ошибки, продиктованные желанием рискнуть, возбуждают прилежащее ядро (nucleus accumbens) — богатую дофамином область, которая заставляет нас делать все новые и новые покупки. В свою очередь, ошибки «перестраховщиков» активируют переднюю область островка Рейля — та «загорается», когда нам приходится расстаться с круглой суммой.

Наши финансовые решения контролируют и другие области мозга. Неуверенность в будущем часто оборачивается катастрофой для тех, кто вкладывается в фондовый рынок или недвижимость. Нейрофизиологи доказали, что эта неуверенность влияет на нейронные сети в миндалевидном теле [170], где происходит синтез наших чувств и мыслей. Тем временем лобноглазничная кора (orbitofrontal cortex) держит под контролем нашу бдительность, а без бдительности сложно уследить за резкими колебаниями рынка. Типичный выбор для инвестора, в мозгу которого победил страх, — предпочесть то, что более знакомо. Такая стратегия помогает охладить излишне горячую голову, но она же заставляет до последнего держаться за невыгодные инвестиции, хотя те же деньги можно было вложить с большой прибылью.