Я где-то читал, что хорошо использовать этот показатель, поделив его на объем чистой прибыли. Если результат будет составлять менее 10 процентов от чистой прибыли, то вполне вероятно, что это будет очень хорошая система. Я искренне против этого. Если система тестировалась в течение 2 лет с чистой прибылью в 20.000 долларов, а убыток составил 10.000 долларов, то, следуя этой логике, такой системой не стоит пользоваться. Однако если система тестировалась в течение 10 лет и создала прибыли на 100.000 долларов и при этом максимальное падение капитала составило 10.000 долларов, то система считается эффективной. Проблема здесь состоит в том, что я могу протянуть сколько угодно времени, наращивая прибыль, чтобы привести числа в соответствие с данным критерием. Система не станет лучше от десятилетнего тестирования. А что, если падение цены произойдет сразу же после начала вашей торговли? Каково соотношение тогда? Если вы не заработали никаких прибылей, то оно равно бесконечности. Лучшее соотношение, которое можно использовать, - это среднее падение цены к среднегодовой прибыли, которое обсуждается в разделе, посвященном среднему падению капитала.

Математическое ожидание

Этот показатель рассматривался в главе 2 в связи с темой положительного и отрицательного математического ожидания. При использовании для оценки надежности статистических данных математическое ожидание - непостоянная величина, она изменяется от одной сделки к другой. Однако этот показатель может позволить вам сравнить устойчивость результатов вашего метода с другими. В торговле я предпочитаю методы, которые показывают выше 0,6. Помните: чем выше число, тем более устойчивыми будут результаты. Чем меньше число (ниже нуля), тем отрицательнее ожидание.

Для справки: следующее выражение используется для определения математического ожидания:

(1 +(средний выигрыш/средний убыток))х процент выигрышей - 1

Средняя торговля

Это резервный показатель. Средняя торговля - это просто общая чистая прибыль, поделенный на количество заключенных сделок. Поэтому каждый раз, когда вы заключаете тортовую сделку, ваш результат будет соответствовать среднему результату. Лучше всего использовать этот показатель для измерения резерва для ошибки. Если система дает за пять лет 100.000 долларов и для этого надо 1.000 сделок, то средняя торговля определяется величиной в 100 долларов. На таком рынке, как S&P500, 100 долларов - это целых 4 тика! Вы можете смотреть на экран и отвернуться на минутку, чтобы съесть мороженое, а рынок тем временем изменится на 4 тика. Здесь не слишком большой резерв для ошибки. Вычтите вашу комиссию и потери, и вы, по всей вероятности, полностью потеряете все свои деньги. Таким образом, чем выше средняя торговля, тем больше резерв для ошибки. Я даже не рассматриваю метод или систему, которая дает меньше 250 долларов в средней торговле.

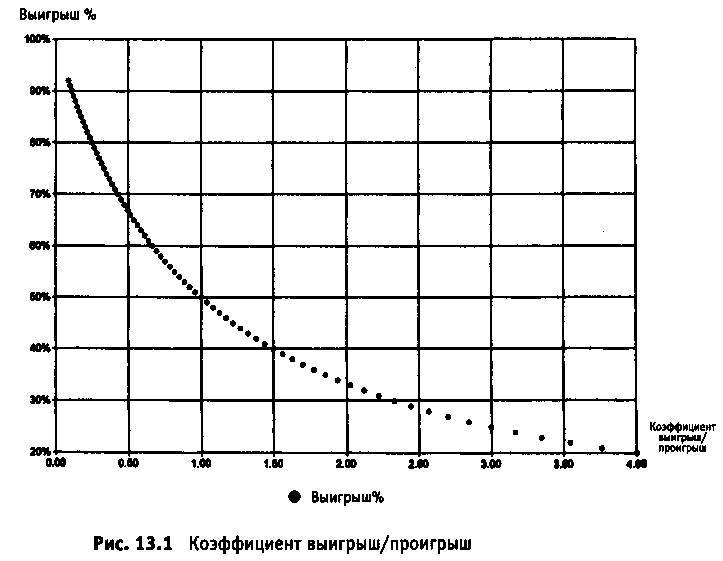

Средний коэффициент выигрыш/проигрыш и процент прибыльности

Эти два показателя по отдельности имеют не слишком большую ценность. Однако если их совместить, они могут принести пользу. Если бы я должен был классифицировать показатели по степени необходимости, то, возможно, эта комбинация заняла бы первое место. В действительности, если бы я должен был выбрать ориентир для принятия решений, то это был бы именно этот показатель. Сущность системной торговли состоит в том, что она является игрой в числа. Как и средняя торговля, комбинация этих двух показателей помогает вам вычислить резерв на ошибку. Они также могут сказать довольно много о логике используемого метода. Отталкиваться нужно от графика, приведенного на рис. 13.1. Короче говоря, всякий раз, когда процент выигрышных сделок равен 50, а коэффициент выигрыш/проигрыш составляет 1,00, наступает точка безубыточной торговли. Если метод дает 50 процентов, то средний коэффициент выигрыш/проигрыш должен быть больше 1 (после вычета комиссии и других расходов). Чем выше процент выигрышей, тем ниже может быть коэффициент выигрыш/проигрыш, чтобы торговля достигла уровня безубыточности. Чем ниже процент выигрышей, тем выше должен быть коэффициент выигрыш/проигрыш, чтобы торговля достигла точки безубыточности. При 20 процентах прибыльности коэффициент выигрыш/проигрыш должен составлять 4 к 1 или к 4,00, чтобы обеспечить безубыточность. При 80 процентах коэффициент выигрыш/проигрыш должен составлять всего 0,25 (средний выигрыш должен быть 1.000 долларов, в то время как средний проигрыш может доходить до 4.000 долларов).

Стандарт - для очень хорошей системы - занижать процент выигрышей на 10 процентов, а коэффициент выигрыш/проигрыш брать на единицу больше, чем аналогичные показатели в точке безубыточности. Если мой метод дает 70 процентов выигрышей, то я сдвину этот процент вниз до 60 и потребую, чтобы соотношение между выигрышем/проигрышем было на 1 выше, чем то значение, которое мы имеем в точке безубыточности. Это означает, что этот коэффициент должен быть равен, по крайней мере, 1,70 при стратегии, дающей 70 процентов выигрышей. При 50-процентной стратегии коэффициент выигрыш/проигрыш должен составлять 2,50. Если подобная комбинация существует, то вы близки к обнаружению "Святого Грааля" безубыточной торговли.

Среднее падение капитала

Среднее падение капитала отличается от максимального падения капитала. Для расчета среднего падения капитала необходимо сложить все падения, а затем поделить полученное значение на их число и найти среднюю величину. Когда размер счета начинает снижаться, вы можете использовать эту величину как указатель момента, когда необходимо начинать тщательно следить за снижением. Можно игнорировать падение капитала, когда оно ниже или равно сумме трех средних падений капитала. Именно для этого программа "Performance Г использует расчет среднего падения счета. Кроме этого, также хорошо сравнить это число с максимальным проседанием. Вообще мне нравится, когда метод характеризуется соотношением два к одному между максимальным и средним падением капитала. Если соотношение имеет значение, меньшее этой величины, то скорее всего максимальный спад будет больше.

Другой коэффициент, который может дать некоторые ценные сведения, - это соотношение между средним падением капитала и среднегодовой прибылью. Здесь используется подход, основанный на более традиционном опыте, который позволяет вам понять, что можно ожидать в перспективе. Если средняя годовая прибыль составляет $5.000, а среднее падение капитала равно $4.000, то вы можете лучше представить себе общее соотношение между ожидаемым падением капитала и ожидаемой прибылью. Обычно я требую, чтобы соотношение между этими величинами было один к одному. В идеале я хотел бы, чтобы соотношение между средней годовой прибылью и средним падением капитала составило бы два к одному.

Соотношение между максимальным выигрышем и средним выигрышем

Этот показатель также включает в себя соотношение между максимальным убытком и средним убытком. Ценность этого показателя очень невелика, но я использую его для того, чтобы вычислить потенциал максимального выигрыша, - это большая удача, на которую я не могу реально рассчитывать. Вряд ли мне на самом деле выпадет шанс заключить выигрышные сделки в соответствии с вычислениями. Если максимальный выигрыш в три или четыре раза превышает средний выигрыш, то не рассчитывайте на то, что вы сможете его заполучить. Если он ниже суммы трех средних выигрышей, то вы можете ожидать, что достигнете при помощи этого метода, может быть, даже и более высоких результатов. Если максимальный убыток в три или четыре раза превышает средний убыток, то это, вероятно, означает, что произошло какое-то экстраординарное событие или что-то вроде того. Убытки такого масштаба должны случаться довольно редко. Если соотношение меньше трех, то можно ожидать и более высоких потерь.