А дальше уже начинается простая математика. Все, что вы наоптимизировали, должно как минимум окупать затраты на поддержание созданной хитроумной структуры из оффшорных и неоффшорных компаний. Есть немало предпринимателей, перемудривших самих себя, или взявших оффшор, который толком нельзя использовать для пользы дела.

В 1990-е годы существовала простая формула, изобретенная консультантами и регистраторами: если ваше личное состояние превышает полмиллиона долларов, то, стало быть, вам пора в оффшор. Как выглядит эта формула сейчас?

– Я бы сказал по-другому: если ваши обороты достигают определенной величины, то вам не в оффшор пора, а пора платить налоги. Вот это более актуальная постановка вопроса, – говорит Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru). – В какой-то момент нужно вылезать из оффшора – хотя бы «голову» показывать. Потому что бизнес с оборотом «икс» миллионов долларов, который полностью висит на оффшорных схемах становится нонсенсом.

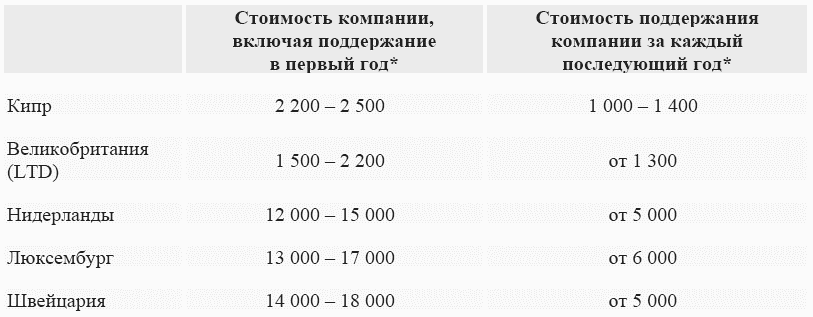

Самые популярные в России неоффшорные юрисдикции

Ориентировочные цены на услуги российских компаний-регистраторов.

Включены госпошлины и секретарское обслуживание, не включен номинальный сервис (номинальный директор, номинальные акционеры)

Оффшорный взгляд на парадоксы экономики

Данные Федеральной таможенной службы и МЭРТ:

Основные страны-инвесторы в российскую экономику по объему накопленных инвестиций к июлю 2005 года:

> 1-е место – Кипр (17,3 млрд долларов);

> 9-е место – Британские Виргинские острова (1,6 млрд долларов).

Российский капитал, ушедший в оффшорные и низконалоговые юрисдикции, реинвестируется в Россию под видом иностранного.

Объемы экспорта из России в январе-августе 2005 года:

> Британские Виргинские острова – 1,9 млрд долларов, то есть больше, чем экспортируется в Индию, Австрию или Испанию;

> Кипр – 3,1 млрд долларов, что всего на 25 % меньше объемов российского экспорта в США.

Понятно, что островам не требуется столько российского алюминия, черных металлов, леса и минеральных удобрений. Оффшорные и низконалоговые юрисдикции используются экспортерами для трансфертного ценообразования.

Экспортные операции с участием оффшора («един в четырех лицах: поставщик, посредник, агент и принципал»)

Схема построена на традиционной системе трансфертного ценообразования с занижением цены, в которую «встроена» английская компания.

Вид со стороны:

Российская компания (1) осуществляет обычные экспортные поставки в адрес торговой английской компании (2).

Что происходит далее:

Английская компания продает товар иностранному покупателю (3) по рыночной цене и получает высокий доход. Между английской компанией и контролируемой оффшорной компанией (4) заключен агентский договор, по которому английская компания является агентом и должна перечислить полученный доход оффшорной компании-принципалу, оставив себе агентское вознаграждение. Денежные средства выводятся и накапливаются в оффшорной компании ((Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель)).

Итог:

> Минимизация прибыли (и, соответственно, налога на прибыль) российского предприятия

> Вывод и накопление денежных средств в оффшоре

> Оффшорная компания исключена из посреднической цепочки

Требования:

> Компании, задействованные в схеме, не должны выглядеть «взаимозависимыми».

> Занижение цены не должно быть более 20 % «от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного времени» (ст. 40 НК РФ). Впрочем, выполнение этого требования Ходорковским не отвело от него обвинений.

Комментарии юриста:

Трансфертное ценообразование продолжает использоваться, но не так грубо, как раньше, потому что за такими схемами таможенные и налоговые органы стали присматривать более внимательно. Оно легитимно, но должно держаться в рамках правила «вытянутой руки». То есть позволяются вариации в цене, но такие, которые могли бы быть допустимыми в операциях между независимыми партнерами.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.