6. Калькуляция – метод расчёта себестоимости.

7. Бухгалтерский баланс – важный документ бухгалтерского учёта. Представляет собой отражение технико-экономических показателей деятельности предприятия на определённый момент времени (состав хозяйственных средств, финансовое положение предприятия на определённый момент времени). Отображение осуществляется, как правило, на последний день месяца.

8. Финансовая отчётность предприятия – отчёт о прибылях и убытках, движении капитала, движении денежных средств, приложение к бухгалтерскому балансу, пояснительная записка.

Сумма хозяйственных средств – валюта баланса.

Типы хозяйственных операций, влияющих на хозяйственный баланс

Операции классифицируются по степени их влияния на баланс.

1 тип операции: с расчётного счёта в кассу предприятия получены 10 тыс. руб. наличных средств для выплаты зарплаты работникам предприятия. Задействованы только статьи актива баланса, перераспределяя хозяйственные средства. Валюта баланса не изменилась. Д 50 – К 51.

2 тип операции: за счёт краткосрочного кредита банка оплачены кредиторская задолженность поставщикам и подрядчикам в размере 5 тыс. руб. Задействованы только статьи пассива баланса, перераспределяя статьи источников хозяйственных средств. Валюта баланса не изменилась. Д 15 – К 60. Перераспределение осуществляется следующим образом: одна статья возрастает, другая – уменьшается на ту же сумму.

3 тип операции: от поставщика получены материальные ресурсы на сумму 15 тыс. руб. Задействованы 2 статьи баланса: материалы и кредиторская задолженность поставщикам. Валюта баланса увеличилась на сумму операции. Влияет на статьи актива и пассива, одновременно увеличивая их на сумму хозяйственной операции. Д 10, Д 19 – К 60.

4 тип операции: погашена кредиторская задолженность по зарплате работникам предприятия. Задействованы одновременно статьи актива и пассива, уменьшая их и валюту баланса на ту же сумму. Д 70 – К 50.

Бухгалтерские счета. Синтетический и аналитический учёт

Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

На каждый вид хозяйственных средств открывается бухгалтерский счёт: основные средства, касса, расчётный счёт, уставный капитал и пр.

Каждый счёт имеет номер и наименование (в англо-американской практике – нет, только в России и некоторых европейских странах).

На счетах месячный период (каждый месяц счёт открывается и закрывается).

По отношению к бухгалтерскому балансу счета подразделяются на активные и пассивные.

ДО – оборот по дебиту (дебитовый оборот)

КО – оборот по кредиту (кредитовый оборот)

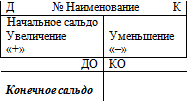

Структура активного счёта

Сальдо не может быть отрицательным, деньги либо есть, либо нет.

На активных счетах отражается наличие и движение хозяйственных средств по виду, форме и размещению в процессе производства.

Наличие и увеличение хозяйственных средств отражается по дебиту счёта, а уменьшение – по кредиту.

Открытие счёта – определение остатков на конец месяца – сальдо.

Начальное сальдо всегда подчёркивается.

Суммы, которые увеличивают хозяйственные средства – дебетовый оборот, которые уменьшают – кредитовый.

В конце месяца счёт закрывается, подсчитывается дебетовый и кредитовый оборот, конечное сальдо: ДКС = ДНС + ДО – КО.

На активных счетах сальдо всегда дебетовое.

Активные: 01 «Основные средства», 10 «Материальные запасы», 50 «Касса», 51 «Расчётный счёт».

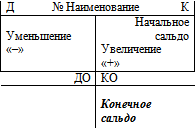

Структура пассивного счёта

Определяются источники хозяйственных средств. Является зеркальным отражением активного счёта.

Наличие или увеличение источника хозяйственных средств определяется по кредиту, а уменьшение – по дебиту. Сальдо всегда кредитовое. ККС = КНС + КО – ДО.

Пассивные счета: 60 «Расчёты с поставщиками и подрядчиками», 66 «Расчёты по краткосрочным кредитам и займам», 70 «Расчёты с персоналом по оплате труда», 80 «Уставный капитал». По счёту 80 в течение года никакого движения быть не может (кроме как в связи с выходом законодательного акта, предписывающего увеличить уставный капитал).

Хозяйственная операция в бухгалтерском учёте отражается дважды: один раз – по дебиту, второй – по кредиту соответствующих счетов бухгалтерского учёта. В этом и заключается сущность метода двойной записи. Контрольная функция метода двойной записи заключается в следствии: Σ ДО = Σ КО.

Σ – сумма (оборотов)

Оборотная ведомость

В бухгалтерском балансе отражается конечное сальдо по счетам бухгалтерского учёта на конец периода.

Хозяйственные операции различают на простые и сложные.

Простая операция задействует как минимум 2 счёта, сложная – более двух.

Определение счетов бухучёта, на которых необходимо отразить хозяйственную операцию – бухгалтерская проводка (корреспонденция счетов).

Запись на первичном документе бухгалтерской проводки – контировка.

Пример:

Одна хозяйственная операция Д 50 – К 51; 50/51.

Сложная проводка: Д 10 – К 60 – 50 тыс. (поступления), Д 19 – К 60 – 10 тыс. (НДС)

Помимо активных и пассивных счетов в российской практике существуют активно-пассивные счета. Это как правило, счета расчётные, счёт 76 «Расчёты с дебиторами и кредиторами». Обычно открываются два счёта 76 по дебету и кредиту.

Различают синтетический и аналитический учёт.

Синтетические – счета, на которых хозяйственные средства, процессы и источники хозяйственных средств отражаются в обобщённом виде; учёт на этих счетах – синтетический, ведётся в денежном измерении.

Аналитические – счета, на которых отражаются дифференцированные данные по каждому объекту бухучёта; учет на этих счетах – аналитический, ведётся как в денежном, так и натуральном выражении.

По счетам материалов очень широкая номенклатура, введена классификация – счета предварительно группируются на субсчета. Счёт Ю субсчёт ® счёт аналитического учёта. Запись счёта: 10 – 1 – 1.

Совокупность синтетических счетов и субсчетов составляет план счетов бухгалтерского учёта.

План счетов бухучёта содержит 8 основных групп бухучёта и группу забалансовых счетов (заказали материал, но прислали не тот вагон).

I раздел: Внеоборотные активы

II раздел: Производственные запасы

III раздел: Затраты на производство

IV раздел: Готовая продукция и товар

V раздел: Денежные средства

VI раздел: Расчёты

VII раздел: Капитал

VIII раздел: Финансовые результаты

Формы бухгалтерского учёта

Под формой бухучёта понимается совокупность учётных регистров и технология отражения учётной информации в этих регистрах.

Основные регистры, используемые в бухучёте:

По внешнему виду регистры подразделяются на:

– Карточки. Предназначены для аналитического учёта основных средств (инвентарные карточки), материальные ценности по местам их хранения (карточки складского учёта материалов). Все карточки унифицированы.

– Свободные листы. Предназначены для синтетического, аналитического и комбинированного учёта (журналы-ордера, журналы, ведомости). Самый распространённый вид регистра в отечественном учёте.

– Книги. Представляют собой брошюрованные свободные листы определённого формата и размера. На производстве обязательно ведение двух книг: главной и кассовой.