В международной практике под Капиталом понимают оставшуюся долю активов предприятия после вычета всех его обязательств. Такое определение Капитала обусловлено очередностью прав на активы предприятия: в случае ликвидации или банкротства последнего в первую очередь должны удовлетворяться требования его кредиторов.

1.6 Торговый счет и счет Прибыли и убытки

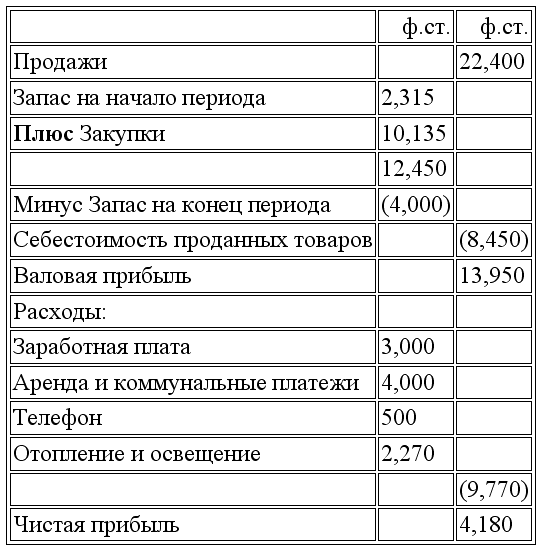

Торговый счет и счет Прибыли и убытки на самом деле являются двумя отчетами в одном. Торговый счет – это финансовый отчет, показывающий выручку от реализации товаров, себестоимость проданных товаров и валовую прибыль, полученную в течение данного периода. В счете Прибыли и убытки рассчитывается чистая прибыль (убыток) за период, представляющие собой разность между валовой прибылью и расходами, осуществленными бизнесом в процессе ее получения.

Если предприятие продает продукцию собственного производства, то тогда дополнительно к ранее рассмотренным счетам оно еще ведет счет Производство, на котором рассчитывается себестоимость готовой продукции. Этот счет составляется до Торгового счета и счета Прибыли и убытки. Таким образом, в одном общем отчете могут быть представлены три счета: Производственный, Торговый и счет Прибыли и убытки, которые будут представлять три отчета в одном.

Обратите внимание на то, что Торговый счет и счет Прибыли и убытки составляются за определенный период времени, обычно это 12 месяцев. В названии этих отчетов должна обязательно присутствовать фраза «за год, заканчивающийся …». Однако, бывают случаи, когда Торговый счет и счет Прибыли и убытки готовятся за более короткий период и в этом случае в его название содержит фразу: «за период … месяцев, заканчивающийся…»

Рассмотрим также термины, используемые при составлении итоговых счетов:

(1) Себестоимость проданных товаров (иногда именуемая, как себестоимость продаж) – стоимость приобретенных и проданных товаров. Она рассчитывается как стоимость запаса на начало периода плюс закупки минус стоимость запаса на конец периода.

(2) Валовая прибыль – это разница между выручкой от продаж и стоимостью проданных товаров (себестоимостью продаж).

Вам необходимо помнить следующую формулу:

Валовая прибыль = Продажи – Стоимость проданных товаров

Если стоимость проданных товаров больше, чем выручка от продаж, тогда результатом будет валовой убыток.

(3) Чистая прибыль может быть определена как валовая прибыль минус все произведенные в ходе осуществления бизнеса расходы. Часто расходы, показываемые в счете Прибыли и убытки, подразделяются на четыре основные категории:

(а) коммерческие

(б) административные

(в) финансовые

(д) организационные (расходы на создание предприятия)

Наиболее типичным форматом Торгового счета и счета Прибыли и убытки является следующий. Обратите внимание, что в данном случае расходы предварительно не сгруппированы.

Торговый счет и счет Прибыли и убытки за год, заканчивающийся 31 декабря 19..

В дальнейших разделах курса будут подробно рассмотрены вопросы состава и содержания итоговых счетов – отчетов: Балансового отчета, Торгового счета и счета Прибыли и убытки.

1.7 Двойная запись в бухгалтерском учете

Двойная запись – основополагающий принцип ведения бухгалтерского учета, который отражает двойной аспект каждой хозяйственной операции. Одна и та же хозяйственная операция регистрируется дважды путем записи на левой стороне одного бухгалтерского счета и на правой стороне другого бухгалтерского счета.

В бухгалтерии левая сторона бухгалтерского счета называется дебетовой стороной (сокращенно Дт (дебет)), а правая сторона – кредитовой (сокращенно Кт (кредит)).

При регистрации каждая хозяйственная операция требует наличия двух счетов:

(a) принимающего, который дебетуется или увеличивает стоимость определенной статьи на сумму полученной ценности;

(b) отдающего, который кредитуется на ту же самую сумму.

Вам уже встречалось понятие бухгалтерского уравнения, однако, но мы его приводим еще раз на случай, если Вы испытываете какие – либо затруднения, поскольку оно позволит Вам лучше ориентироваться. Оно представляет из себя следующее:

КАПИТАЛ +ОБЯЗАТЕЛЬСТВА = АКТИВЫ

Данное уравнение служит основой для регистрации хозяйственных операций в бухгалтерских книгах с использованием системы двойных записей.

Часть 2. Принципы бухгалтерского учета

Основными принципами и допущениями являются следующие четыре:

1. Принцип действующего предприятия

2. Принцип постоянства (сопоставимости)

3. Принцип осмотрительности (консерватизма)

4. Принцип соответствия (начисления)

Рассмотрим каждый из этих принципов в отдельности.

2.1 Принцип действующего предприятия

Этот принцип предполагает, что предприятие осуществляет деятельность без значительных изменений в объеме своих операций, не намеревается принимать решение о ликвидации или другие решения, которые могли бы существенно изменить характер его деятельности по сравнению с тем, что отражено в финансовой отчетности.

Считается что, если не подтверждается обратное, то предприятие, созданное однажды, будет существовать вечно. При этом смена его владельцев не ведет к изменению бухгалтерской оценки активов и обязательств.

Принцип действующего предприятия не применялся бы, если:

(а) имелось определенное намерение ликвидировать предприятие;

(b) имело бы место банкротство предприятия

(с) имеется намерение продажи предприятия.

2.2 Принцип постоянства (сопоставимости)

При подготовке финансовых отчетов из года в год предприятие должно придерживаться одних и тех же методов ведения бухгалтерского учета. Например, при оценке запасов сырья должен использоваться один и тот же метод. Свод этих методов составляет учетную политику предприятия, которая может быть изменена только по достаточно серьезным основаниям. Этот принцип позволяет сравнивать как отчеты одной и той же фирмы за разные периоды, так и отчетность различных компаний, занимающихся одинаковым бизнесом.

Сравнимость применяется в финансовой информации в случае, если различие и сходство записей за конкретные периоды действительно существует, а не является результатом применения различных учетных политик. Преимущество обладания сравниваемой финансовой информацией состоит в том, что она раскрывает сильные и слабые стороны предприятия в течении определенного времени (Денис Шевчук).

2.3 Принцип осмотрительности (консерватизма)

Это принцип часто называется принципом консерватизма и он устанавливает, что при составлении финансовой отчетности Вы должны проявлять осторожность: признавать доход только в том случае, если вы более чем уверены в его получении, а все возможные убытки – немедленно. При определении стоимости оборотных активов вы должны всегда выбирать тот метод, который дает более низкую их оценку.

Этого принципа необходимо придерживаться для того, чтобы чистые активы и чистая прибыль не были завышены.

2.4 Принцип соответствия (начисления)

Согласно данному принципу, поступление и использование средств в результате операций признается в момент совершения хозяйственных операций, независимо от того, получены или нет денежные средства. Будучи признанными, эти операции отражаются в бухгалтерских регистрах и включаются в финансовую отчетность того периода, к которому они относятся.

Этот принцип устанавливает, что расходы всегда должны быть соотнесены с доходами, которые появились в результате этих расходов. При этом должно быть сделано различие между доходом, полученным в течение периода и доходом, заработанным в течение периода. Доход, полученный в течение периода может не соответствовать доходу, заработанному в течение периода, поскольку некоторый полученный доход может касаться раннего или более позднего периода. Таким же образом, расход, понесенный в течение периода, может быть не равен произведенным в течение этого периода платежам, так как некоторые платежи могут касаться более раннего или более позднего периода.