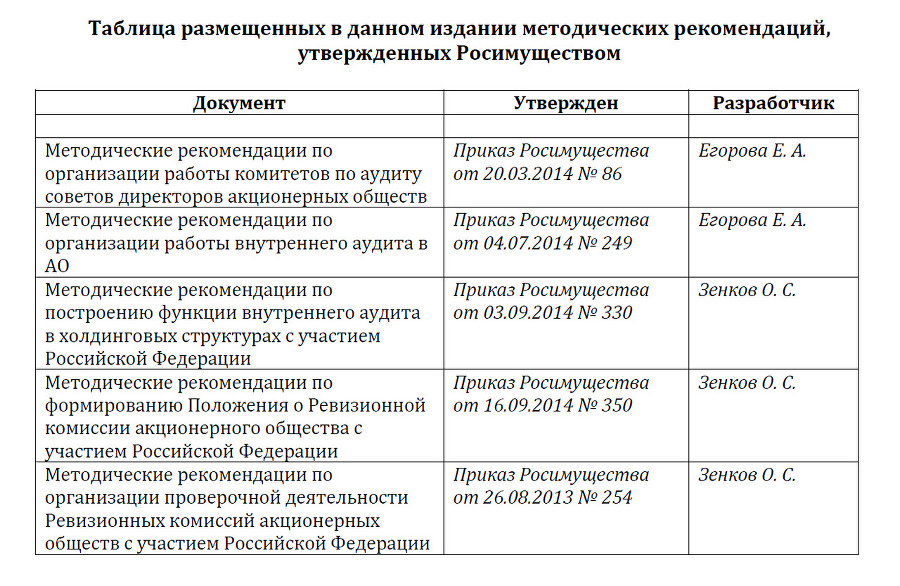

Экспертами Комитета УРиВК разработаны методические рекомендации по организации работы комитета по аудиту, по организации внутреннего аудита в акционерных обществах с участием Российской Федерации. В настоящее время экспертами Комитета готовятся новые проекты методических документов, в том числе касающиеся общих принципов организации СУРиВК, управления комплаенс-рисками, организации порядка взаимодействия с внешним аудитором и т. д. В рамках выполнения поручения Президента Российской Федерации от 27.12.2014 № Пр-3013 экспертами Комитета разработаны проекты Методических указаний по разработке госкомпаниями Положения о внутреннем аудите, Положения о системе управления рисками.

Многие крупные госкомпании имеют дочерние и зависимые организации, зачастую представляющие значительную часть бизнеса всей структуры. Необходимость построения качественной системы управления и контроля заставляет еще внимательнее взглянуть на организацию деятельности госкомпаний не только как отдельных юридических лиц, но и как холдинговых структур, деятельность дочерних и зависимых структур которых взаимоувязана с деятельностью головной компании. Основные подходы к организации функции внутреннего аудита в таких компаниях раскрываются в Методических рекомендациях Росимущества по построению функции внутреннего аудита в холдинговых структурах с участием Российской Федерации.

Одной из задач, с которой столкнулось Росимущество, было построение эффективно функционирующей системы акционерного контроля за деятельностью госкомпаний. В рамках методической поддержки данного процесса Росимуществом разработаны документы по организации деятельности ревизионных комиссий (Методические рекомендации по организации проверок, формированию Положения о ревизионной комиссии, Положения о вознаграждениях и компенсациях членов ревизионной комиссии).

Разработка каждого документа включает несколько этапов: проекты обсуждаются в Комитете УРиВК, с остальными комитетами ЭКС Росимущества, с крупнейшими акционерными обществами и профессиональными сообществами. Как правило, сначала собираются и обрабатываются комментарии и предложения, затем ключевые комментарии и наиболее спорные вопросы обсуждаются в очном формате на совещании в Росимуществе с участием всех заинтересованных сторон.

Разработчик документа проводит большую работу: он не только создает проект документа, но и сводит полученные комментарии и предложения, модерирует дискуссии, следит за взаимоувязанностью документов, корректирует документ: в процессе обсуждения и доработки проект документа, как правило, существенно меняется. В данном издании перед каждым из документов стоит имя разработчика, но вклад наиболее активных экспертов, представителей акционерных обществ и профессиональных сообществ, трудно переоценить. Необходимо подчеркнуть, что очень сильное влияние на формирование каждого документа оказали комментарии и предложения экспертов и представителей корпоративной среды.

Методическая работа, проводимая Росимуществом, является только первым шагом на пути к совершенствованию СУРиВК в госкомпаниях: важно не только сформулировать принципы, но и предусмотреть их применение на практике. Очень важен тот факт, что госкомпании вовлекаются в данный процесс еще на этапе обсуждения методических документов – это снижает риск формального подхода к применению принципов, заложенных в утверждаемые документы.

Сотрудниками и экспертами Росимущества проводятся обучающие семинары, ведутся разделы на сайте Росимущества, а также работа по внедрению лучших практик в крупнейшие акционерные общества (так, необходимо упомянуть об активном участии представителей и экспертов Росимущества в проекте по внедрению принципов Кодекса корпоративного управления в крупнейших акционерных обществах с госучастием). Подготовлены изменения в структуру годового отчета крупнейших госкомпаний, предусматривающие раскрытие основных принципов и подходов к организации и развитию СУРиВК.

Большой вклад в этот процесс вносят эксперты Комитета УРиВК Егорова Е. А., Малыхин Д. В., Полтавцев А. Б., Грачева О. Л.

Документы, представленные в настоящем издании, – только часть намеченного пути. Методическая и практическая работа Росимущества по совершенствованию СУРиВК в компаниях продолжается.

Олег Зенков,

советник руководителя Росимущества,

координатор Комитета УРиВК ЭКС Росимущества

Методические рекомендации по управлению рисками

для совета директоров акционерного общества

Предисловие

Тема управления рисками в последнее время становится все актуальней, что связано с повышенной турбулентностью на многих рынках и общей финансовой нестабильностью. Свой вклад в повышение важности темы вносит также ускорение инновационных процессов в технологиях и в их использовании бизнесом. Темп жизни и скорость принятия решений нарастают. Чтобы проиллюстрировать роль управления рисками в компании, можно использовать следующее сравнение. Известно, что самые быстрые автомобили снабжены самыми лучшими и надежными тормозами. Так, задача эффективной системы управления рисками – не затормозить движение, а обеспечить безопасность на крутых поворотах.

Настоящие методические рекомендации предназначены для членов советов директоров акционерных обществ для ознакомления с предметом. Не секрет, что углубленное профессиональное владение этой темой требует наличия специальной квалификации и специфических знаний, в значительной степени различающихся в зависимости от предметной и отраслевой сущности рассматриваемых приложений. Вместе с тем понимание общих принципов управления рисками позволяет лицам, принимающим решения, правильно отнестись к самой теме управления рисками и организовать управленческий процесс выстраивания надзорной системы, позволяющей удостовериться, что риски в организации находятся под контролем.

В методических рекомендациях дано общее понимание управления рисками, показана роль отдельных органов управления акционерного общества в этом процессе, описаны основные элементы системы управления рисками и поэтапно расписаны шаги совета директоров по надзору за внедрением системы в практику работы компании. В Приложениях представлены практические примеры, которые наглядно проиллюстрированы таблицами и рисунками.

Для специалистов по управлению рисками существуют подробные руководства и специализированные методики. Иногда уровень погруженности специалистов в детали создает барьер для коммуникации с лицами, принимающими стратегические решения. Надеемся, что знакомство и тех и других с представленными методическими рекомендациями позволит выстроить понятный язык для их эффективной коммуникации друг с другом.

1. Понятие эффективного управления рисками

Все компании ежедневно сталкиваются с неопределенностью. Колебания финансовых рынков, изменение стоимости ключевых ресурсов, появление новых конкурентов, политические изменения – каждое событие таит в себе позитивные или негативные последствия для развития компаний. Успех компании зависит от способности ее руководства использовать открывающиеся возможности, превращая их в стоимость, при этом управляя ситуацией таким образом, чтобы обеспечивать жизнеспособность и рост стоимости бизнеса в долгосрочной перспективе.

В соответствии со стандартами COSO ERM1, построение системы, способной обеспечить такой баланс, включает следующее:

Взаимосвязь стратегии и риск аппетита: при оценке стратегических альтернатив руководство компании учитывает риск аппетит, устанавливает связанные с этим цели, разрабатывает механизмы управления риском, связанным с достижением целей. При этом риск-аппетит (аппетит к риску) – это способность и желание компании принимать на себя определенные риски для достижения своих целей. Руководство компании в пределах своей толерантности (то есть чувствительности) к риску определяет приемлемые границы аппетита к риску.