содержать оборудование в исправности, чистоте, своевременно производить его смазку, принимать меры по устранению неисправностей и предупреждать возможность их появления;

соблюдать установленный режим работы оборудования;

немедленно останавливать оборудование при появлении признаков неисправностей, ведущих к выходу оборудования из строя или создающих опасность для здоровья или жизни людей;

по контрольно-измерительным приборам, визуально и на слух следить за исправной работой оборудования;

не допускать перегрузок, исключать вредное влияние работающего оборудования на строительные конструкции, повышенные вибрации, паровыделение, пролив жидкостей, течи, температурные воздействия и т. д.;

контролировать циркуляцию смазки, степень нагрева подшипников, не допускать утечки масла. При прекращении подачи масла в системах, не имеющих блокировки, необходимо остановить оборудование и доложить о происшествии сменному мастеру (механику).

2.4.15. Основной задачей оперативного персонала цеха является обеспечение бесперебойной работы оборудования путем постоянного и в полном объеме постоянного и в полном объеме проведения ТО. Он несет персональную ответственность за поломки и отказы оборудования, возникшие по его вине.

Допускается использование эксплуатационного и эксплуатационно-ремонтного персонала на работах по переключению технологических схем, подготовке оборудования к ремонту, а также при проведении всех видов ремонтно-профилактических работ.

2.4.16. Мастер цеха обязан помогать эксплуатационному персоналу совершенствовать производственные навыки по эксплуатации, предотвращению аварий и предупреждению преждевременного износа оборудования.

Мастер цеха контролирует соблюдение эксплуатационным персоналом инструкции по эксплуатации оборудования, защитных приспособлений и устройств, ведет учет плановых и неплановых ремонтов, аварий и поломок, участвует в составлении актов об авариях и разработке рекомендаций по их предупреждению, осуществляет технический надзор за консервацией неиспользуемого оборудования.

2.4.17. Передача оборудования от смены к смене производится под расписку в сменном журнале (форма 1). При сдаче смены в сменный журнал по выявлению дефектов заносятся отказы и неисправности, имевшие место в течение смены, в том числе и устраненные.

2.4.18. Если оборудование временно не используется, то оно подлежит консервации и хранению на месте установки, а неустановленное – на складах. Перед консервацией оборудование очищают от загрязнений, сливают масла и охлаждающие жидкости, спускные краны и вентили оставляют в положении «Открыто».

2.4.19. Ответственность за неправильную эксплуатацию оборудования, тем более приведшую к отказам и авариям, несут непосредственные виновники в соответствии с действующим законодательством.

2.5. Сроки службы оборудования

2.5.1. Сроки службы оборудования – это календарная продолжительность (годы и месяцы) периода, в течение которого использование оборудования считается полезным.

2.5.2. Сроки полезного использования основных фондов установлены постановлением Правительства РФ от 1 января 2002 № 1. Старые (1991 г.) амортизационные нормы упразднены.

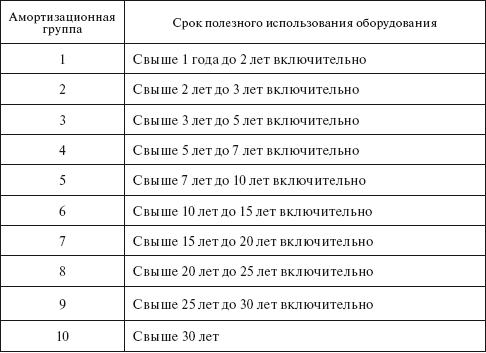

2.5.3. Согласно этому постановлению все основные фонды сведены в десять амортизационных групп, для каждой из которых установлены сроки службы. Полный перечень отнесенного к амортизационным группам оборудования приведен в Приложении 11; состав амортизационных групп представлен в табл. 2.1.

Таблица 2.1

2.5.4. Для тех видов основных средств, которые не указаны в амортизационных группах, сроки полезного использования устанавливаются предприятиями самостоятельно в соответствии с ТУ или рекомендациями организаций-изготовителей.

2.5.5. Признано необходимым оборудование стоимостью до 10 000 руб. включительно в амортизационные группы не включать, сроки службы ему не устанавливать и расходование его осуществлять как малоценное оборудование и материалы (списывать как затраты на производство).

Предприятия могут устанавливать иной лимит стоимости основных фондов, подлежащих единовременному списанию как затраты на производство, как превышающий 10 000 руб., так и ниже 10 000 руб.

Установленный предприятием лимит фиксируется в приказе об учетной политике для целей налогообложения (п. 18 ПБУ 6/01 в редакции приказа Минфина России от 18.05.2002 г. № 45н).

2.5.6. Указанное выше постановление предоставляет предприятиям широкие права самостоятельно принимать решения по замене морально устаревшего и физически изношенного оборудования новым более производительным, обеспечивающим максимальную прибыль от его использования.

2.6. Амортизация оборудования

2.6.1. Стоимость приобретенного оборудования за срок службы погашается посредством начисления амортизации.

Амортизация – это экономический механизм переноса стоимости оборудования на созданную при его участии продукцию (выполненные работы, оказанные услуги) и создания источника для простого воспроизводства.

2.6.2. Амортизируемым признается оборудование, которое находится у предприятия на праве собственности и используется им для извлечения дохода. К амортизируемому должно относиться оборудование первоначальной стоимостью более 10 000 руб.

2.6.3. Из состава амортизируемого исключается оборудование: переданное (полученное) по договорам в безвозмездное пользование;

переведенное по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

находящееся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

2.6.4. При расконсервации оборудования амортизация по нему начисляется в порядке, действовавшем до момента консервации, а срок полезного использования продлевается на период нахождения оборудования на консервации.

2.6.5. Первоначальная (балансовая) стоимость оборудования определяется как сумма расходов на его приобретение, а в случае, если оборудование получено предприятием безвозмездно, – как сумма, в которую оценено такое оборудование с учетом расходов на доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету.

2.6.6. Балансовой стоимостью оборудования, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов.

2.6.7. Балансовая стоимость амортизируемого оборудования, приобретенного (созданного) до вступления в силу Федерального закона № 57-ФЗ, определяется как его первоначальная стоимость с учетом проведенных до 1 января 2002 г. переоценок.

2.6.8. При использовании предприятием оборудования собственного производства его первоначальная стоимость определяется как стоимость готового оборудования по первичному учету в бухгалтерии.

2.6.9. Балансовая стоимость оборудования может изменяться в случаях его реконструкции и модернизации.

2.6.10. К работам по реконструкции и модернизации относятся работы:

вызванные изменением производственного или служебного назначения оборудования;

повышением сроков его службы, технико-экономических показателей;

осуществляемые по проекту реконструкции и модернизации оборудования в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

2.6.11. Начисление амортизации по оборудованию должно производиться одним из следующих способов (п. 18 ПБУ 6/01):

линейный способ;

способ уменьшенного остатка;

способ списания стоимости по сумме чисел лет срока полезного использования (службы);

способ списания стоимости пропорционально объему продукции (работ, услуг).