На сегодняшний день наибольшее количество конфликтов возникает при определении полезного отпуска электроэнергии конечным потребителям розничного рынка за отчетный период (месяц) и формировании такого показателя, как коммерческие потери, источником которых служат безучетное и бездоговорное потребление. Более благоприятная картина наблюдается на оптовом рынке, однако и там время от времени выявляются негативные тенденции – умышленное искажение данных в интересах того или иного субъекта рынка.

Одним из путей решения такого «информационного» конфликта, по мнению ряда специалистов, является наличие независимого оператора, который бы мог поставлять объективные коммерческие данные всем заинтересованным сторонам. Правда, сам статус этого оператора изменяется в зависимости от того, будет ли его деятельность конкурентной или монопольной. Возможности создания единого (монопольного) ОКУ оптового рынка рассматривались в период подготовки к рыночным преобразованиям, однако такой подход был отвергнут, и частично его роль сейчас выполняет НП «АТС». В то же время начался процесс возникновения ОКУ, осуществляющих в той или иной степени конкурентную деятельность по оказанию информационных услуг на отдельных территориях или в рамках мощных трансрегиональных сбытовых компаний.

Отдельного разговора заслуживает возможность оказания ОКУ услуг биллинга,[6] который сейчас является одной из функций сбытовых организаций. Это опять-таки связано с единой сквозной технологией цепочки «сбор данных – их обработка – регистрация – выписывание счетов – доставка счетов абонентам».

В книге анализируется возможность создания бизнеса, целевым образом связанного с коммерческим учетом электроэнергии на оптовом и розничных рынках. Данный вид бизнеса за рубежом, например, в Великобритании называют «измерительным бизнесом», что не совсем корректно, т. к. собственно измерения составляют только часть тех функций, которые может на коммерческой основе выполнять субъект бизнеса – ОКУ.

В соответствии с имеющимся международным и российским опытом дадим следующее определение.

Оператор коммерческого учета– это независимая, неаффилированная с субъектами оптового и розничного рынков организация, оказывающая услуги юридическим лицам по обеспечению НП «АТС», других субъектов оптового и розничного рынков коммерческой информацией, необходимой для осуществления финансовых расчетов в соответствии с правилами работы рынков электроэнергии. ОКУ может осуществлять и иные виды деятельности в соответствии с российским законодательством и правилами рынков.

Миссия ОКУ– являться гарантом достоверности коммерческой информации и ее соответствия требованиям действующих нормативных документов, т. е. легитимности информации. Цель ОКУ заключается в развитии достаточно доходного бизнеса, связанного с оказанием услуг по получению коммерческой информации, ее обработке и передаче заранее назначенному адресату.

На ОКУ в зависимости от схемы его работы возлагается задача предоставлять НП «АТС», другим субъектам оптового и розничного рынков в установленные сроки все необходимые данные для выписывания счетов за поставленную товарную продукцию (электроэнергию, мощность) и дополнительные оплачиваемые системные услуги.

Легитимность коммерческой информации ОКУ должна быть обеспечена путем:

сбора данных неавтоматизированных и автоматизированных измерительных систем, предназначенных для целей коммерческого учета электроэнергии;

применения современных высокоэффективных IT-решений при централизованном сборе и обработке информации, т. е. при интеграции АИИС КУЭ в корпоративные информационные системы (КИС);

достоверизации данных коммерческого учета различными методами (общие руководящие указания по методике достоверизации данных коммерческого учета должны быть разработаны применительно к оптовому и к розничному рынкам);

надзора за эксплуатацией и техническим обслуживанием аппаратуры и цепей (или их части) измерительных комплексов средств коммерческого учета, включая устройства сбора и передачи данных (УСПД);

постоянного надзора за сохранностью устройств безопасности аппаратных и программных средств с целью предотвращения несанкционированного доступа к системам сбора коммерческой информации;

контроля соблюдения метрологических требований к измерениям товарной продукции (проведение измерений в соответствии с аттестованными Методиками выполнения измерений (МВИ), контроль за выполнением поверок аппаратуры измерительных каналов и в целом нижних уровней иерархии АИИС КУЭ и т. д.).

Так как сфера деятельности ОКУ в условиях существующей модели рынка не регулируется государством и поэтому является конкурентной, возникает необходимость оценки соответствующих видов бизнеса для целей прогноза его эффективности в целом и инвестиционной привлекательности.

Реализация бизнеса ОКУ не имеет географических ограничений. В условиях существующей нормативно-правовой базы и сложившегося положения на оптовом и розничном рынках электроэнергии функции ОКУ выполняются всеми генерирующими компаниями, сбытовыми и (или) сетевыми организациями там, где происходит оплата обязательств и требований, связанных с обращением электроэнергии. Особое значение имеют функции ОКУ при распределении и отпуске электроэнергии конечным потребителям от централизованных систем электроснабжения, в т. ч. в процессе взаимодействия распределительных сетевых компаний и конечных потребителей на розничном рынке.

Виды деятельности ОКУ по информационному обеспечению субъектов рынка могут быть весьма разнообразны. Кроме ответственности за представление коммерческих учетных показателей на него могут быть возложены практически все обязанности по энергосбытовой деятельности на розничном рынке, а также создание, модернизация и эксплуатация систем коммерческого и технического учета, в т. ч. АИИС КУЭ.

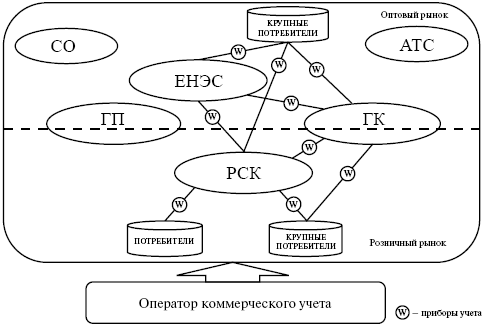

Информационное поле ОКУ в системе оптового и розничных рынков электроэнергии показано на рис. 1.1.

Рис. 1.1. ОКУ в системе оптового и розничных рынков электроэнергии

Оказание ОКУ услуг по выполнению широкого круга информационных задач особенно выгодно распределительным сетевым компаниям, имеющим огромное количество конечных потребителей и сталкивающимся с трудно решаемыми проблемами определения и снижения коммерческих потерь электроэнергии. Кроме того, на сетевые организации возложена «ответственность» за потери, которая выражается в необходимости оплаты сверхнормативных потерь и потерь, не учтенных в узловых ценах при расчетах на оптовом рынке. Недалек тот день, когда сетевые организации будут покупать потери в часовом режиме, что потребует особого подхода ко всей системе коммерческого учета на границах с конечными потребителями. Поэтому поиск новых организационных форм выполнения учетных операций в сетях неизбежно приведет к таким специализированным организациям, как ОКУ.

Глава 2

НОРМАТИВНО-ПРАВОВЫЕ ПРЕДПОСЫЛКИ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ. ИСТОРИЧЕСКАЯ СПРАВКА И СУЩЕСТВУЮЩЕЕ ПОЛОЖЕНИЕ

Для организации любого бизнеса одним из самых животрепещущих вопросов является изучение правового поля будущей деятельности. Бизнес в сфере коммерческого учета имеет ту особенность, что он неразрывно связан как с техническими средствами получения коммерческой информации (в т. ч. в большинстве случаев – с измерительными системами), так и с элементами ее доставки и регистрации. Кроме того, он сильно зависит от постоянно меняющихся требований оптового рынка, изложенных не в нормативных правовых документах, а в договоре о присоединении к торговой системе с многочисленными регламентами.

«Учет» – это очень распространенный термин, который в обыденном сознании применительно к электроэнергетике чаще всего связывается с определением количества отпущенной или потребленной электрической энергии и платой за нее. Учет, система учета ассоциируются у неспециалистов с прибором учета, счетчиком, и часто «образ» этого счетчика мешает увидеть всю проблему целиком, во всем многообразии экономических, технических, юридических и чисто человеческих отношений, возникающих в обществе при функционировании энергетической отрасли [2]. В дальнейшем мы будем разделять термины «измерение» и «учет», в т. ч. и с точки зрения видов бизнеса, основываясь на нижеследующем.