Расчет максимальной величины ипотечного займа (кредита) на приобретение (строительство) жилых помещений, часть процентов по которому будет компенсироваться в соответствии с Положением, утвержденным Постановлением Правительства Саратовской области о предоставлении гражданам компенсаций, осуществляется:

1) для граждан, не имеющих в собственности жилого помещения и не проживающих в жилом помещении по договору социального найма, по следующей формуле:

Р = С×Н×1,3,

где Р — максимальный размер возможного ипотечного займа (кредита) на приобретение (строительство) жилых помещений, часть процентов по которому будет компенсироваться; С — размер рыночной стоимости 1 кв. м общей площади, определенной по Саратовской области соответствующим федеральным органом исполнительной власти, для расчета безвозмездных субсидий на приобретение жилого помещения; Н — норма предоставления жилого помещения из государственного жилищного фонда области на всех членов семьи;

2) для граждан, проживающих в жилом помещении, в котором планируют проживать отдельные члены семьи гражданина — получателя компенсации, по следующей формуле:

Р = С×(Н×1,3–Sо),

где — превышение общей площади занимаемого жилого помещения над нормой предоставления жилого помещения из государственного жилищного фонда области для членов семьи гражданина — получателя компенсации, остающихся проживать в занимаемом помещении (кроме жилых помещений, признанных в установленном порядке непригодными для проживания);

3) для граждан, имеющих в собственности жилое(ые) помещение(я), по следующей формуле:

Р = (С×Н×1,3)—(С×Si),

где Si — общая площадь имеющегося жилья, которым владеют на праве собственности гражданин — получатель компенсации и члены его семьи.

Состав семьи граждан — получателей компенсации для расчета размера компенсации на основании Закона Саратовской области об ипотечном кредитовании определяется в соответствии с жилищным законодательством.

Граждане — получатели компенсации, получившие ипотечный заем (кредит) на приобретение (строительство) жилого помещения, представляют в уполномоченный орган дополнительно к документам, определенным п. 6 указанного Положения, следующие документы:

1) копию договора купли-продажи жилого помещения, либо договора долевого участия (инвестирования) в строительстве жилого дома (квартиры), либо договора уступки права требования (цессии) по договору долевого участия (инвестирования) в строительстве жилого дома (квартиры), либо договора подряда на строительство индивидуального жилого дома, либо иного договора, за исключением безвозмездных, по которому приобретено жилое помещение;

2) копию свидетельства о праве собственности с указанием в разделе «обременения и ограничения» «ипотека», в случае регистрации права собственности в установленном порядке;

3) копию договора о предоставлении ипотечного кредита (займа, ссуды) для строительства или приобретения жилья, либо кредитного договора (договора займа) на строительство (приобретение) жилья, либо иного договора о предоставлении кредита (займа) на условиях ипотеки (залога недвижимого имущества) (далее — кредитный договор);

4) данные о лицевом счете и реквизитах банка, который будет использоваться для перечисления сумм компенсаций.

Уполномоченный орган в течение пяти рабочих дней с момента представления документов проводит проверку представленных документов, на основании учетного дела гражданина, нуждающегося в получении компенсации, формирует учетное дело гражданина — получателя компенсации, оформляет и подписывает договор с гражданином — получателем компенсации на перечисление сумм компенсации, либо мотивированно отказывает в предоставлении компенсации.

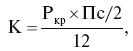

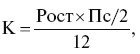

Расчет величины компенсации осуществляется:

— за первый месяц по формуле

где Ркр — фактический размер величины ипотечного займа (кредита) на приобретение (строительство) жилых помещений, часть процентов по которому будет компенсироваться, но не выше максимального размера возможного ипотечного займа (кредита) на приобретение (строительство) жилых помещений, часть процентов по которому будет компенсироваться; Пс — годовая процентная ставка за пользование ипотечным займом (кредитом), но не выше 1,4 ставки рефинансирования ЦБ РФ на момент получения кредита; Пс/2 — половина годовой процентной ставки за пользованием ипотечным займом (кредитом), но не выше 3/4 ставки рефинансирования ЦБ РФ на момент получения кредита;

— за второй и последующие месяцы по формуле

где Рост — размер остатка основного долга по основному займу (кредиту), определяемый как разница между размером взятого займа (кредита), но не выше Ркр, и суммой уплаченных взносов в счет погашения долга по основному займу (кредиту).

Приобретаемое (строящееся) жилое помещение (в том числе индивидуальный жилой дом, часть дома) должны отвечать установленным санитарным и техническим требованиям.

Перечисление средств по договору осуществляется в безналичной форме на лицевой счет гражданина — получателя компенсации в кредитном учреждении после представления гражданином документа, подтверждающего оплату им сумм, установленных кредитным договором.

Исключение из списка нуждающихся в компенсации производится уполномоченным органом в случаях:

— подачи гражданином заявления о снятии его с жилищного учета;

— получения им в установленном порядке последней выплаты компенсации по договору;

— выявления в представленных им документах сведений, не соответствующих действительности и послуживших основанием для принятия его на жилищный учет, а также неправомерных действий должностных лиц уполномоченного органа, осуществляющего принятие на учет, при решении вопроса о принятии на жилищный учет;

— утраты гражданином оснований, дающих право на получение компенсации.

Уполномоченный орган ежеквартально представляет в Министерство экономического развития и торговли области отчет о выплаченных компенсациях.

Таким образом, для граждан, желающих оформить не только ипотеку, но и социальную ипотеку, предстоит собрать достаточное количество документов, которые необходимо подать в соответствующий орган для получения справки, подтверждающей право заемщика на компенсацию уплаченных процентов.

Если Вы понимаете, что не имеете ни времени, ни желания для осуществления всех вышеназванных действий, связанных со сбором и подачей документов на оформление ипотеки, социальной ипотеки, то Вы можете обратиться к так называемым ипотечным брокерам, которые являются посредниками между заемщиком и учреждением банка. Как правило, это либо риелторские, либо юридические фирмы, которые сотрудничают с различными банками, предлагающими ипотечное кредитование. Преимуществом обращения в такие фирмы является то, что Вы получаете возможность в одном месте получить максимально полную информацию практически обо всех имеющихся в Вашем регионе банках и ипотечных программах, которые они предлагают. Помимо этого, сотрудники такой компании подробно проконсультируют Вас по всем вопросам, связанным с получением кредита и оформлением необходимых документов, помогут собрать пакет необходимых документов, заполнят вместе с Вами анкету (заявление) в банк и без Вашего участия подадут указанный документ на рассмотрение в банковское учреждение, после чего сообщат Вам о принятом решении. В случае положительного решения банка Вам останется лишь подъехать в указанный банк, чтобы расписаться в кредитных договорах. Многие ипотечные брокеры предлагают и дальнейшие услуги, связанные с поиском необходимого жилья и проведением указанной сделки. Конечно, услуги ипотечных брокеров являются платными и, как правило, зависят от суммы кредита, одобренной банком (в среднем 0,5–1 % суммы кредита). Однако, доверившись профессионалам, Вы фактически освобождаете себя от регулярных походов в банк, постоянных исправлений неправильно заполненных документов, представления недостающих документов и т. п.