Существует определенное различие между капитальными и операционными затратами.

? Капитальные затраты[175] связаны с закупкой активов, предназначенных для долгосрочного использования внутри организации. Амортизация этих затрат производится в течение несколько лет. Поэтому в затраты обычно включаются амортизационные отчисления, а не закупочная стоимость.

? Операционные затраты[176] представляют собой ежедневные затраты, не связанные с материальными производственными ресурсами. Примерами являются договоры на обслуживание аппаратного и

программного обеспечения, стоимость лицензий, страховые взносы и т. д.

Типы затрат (виды затрат)

После определения структуры калькуляции затрат (например, по подразделениям, услугам или заказчикам), может быть определена система типов затрат для разнесения затрат по счетам. Число типов будет зависеть от размера организации. Типы затрат должны иметь четкое и понятное описание и структуру, чтобы не возникало трудностей при их распределении.

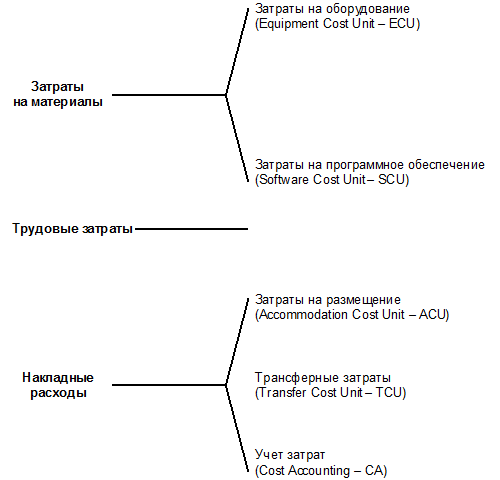

Типы затрат могут также подразделяться на элементы затрат. Методы распределения затрат по ним могут быть определены на более позднем этапе. Существует шесть основных видов затрат, относящихся или к прямым, или к косвенным затратам.

Рис. 11.1. Типы затрат и их составляющие (источник: OGC)

Примерами этих видов затрат могут быть:

? Затраты на оборудование (Equipment Cost Unit – ECU) – все затраты на аппаратное обеспечение, например:

? серверы;

? устройства хранения информации;

? связь и сети;

? принтеры.

? Затраты на программное обеспечение (Software Cost Unit – SCU) – прямые и косвенные затраты на поддержку функционирование системы, включая:

? системное программное обеспечение;

? транзакционную систему;

? систему Управления Базами Данных;

? систему разработки приложений;

? программные приложения.

? Организационные затраты (Organization Cost Unit – OCU) – прямые и косвенные затраты на персонал, которые могут быть постоянными или переменными, например:

? заработная плата;

? расходы на обучение;

? командировочные расходы.

? Затраты на размещение (Accommodation Cost Unit – ACU) – все прямые и косвенные затраты, связанные с размещением, например:

? серверные комнаты;

? офисы;

? другие помещения и оборудование, такие как испытательные лаборатории, учебные помещения, кондиционеры и т. д.

? Трансферные затраты (Transfer Cost Unit – TCU) – затраты, связанные с товарами и услугами, предоставляемыми другими подразделениями, т. е. внутренние расчеты между подразделениями организации.

? Учет затрат (Cost Accounting – СА) – затраты, связанные с деятельностью самого Процесса Управления Финансами.

11.2. Цели процесса

Целью Процесса Управления Финансами является содействие ИТ-организации в эффективном Управлении ИТ-ресурсами, необходимыми для предоставления услуг. Для этого в рамках процесса выполняется разбиение общих затрат на составляющие части и их распределение по предоставляемым ИТ-услугам. Таким образом, процесс обеспечивает поддержку принятия решений по вопросам инвестиций и способствует разумному пользованию ИТ-средств с учетом их стоимости.

Для выставления счетов может быть выбран метод, нацеленный на полное возмещение затрат, на возмещение с учетом дополнительного финансирования (предусмотренного в бюджете), или на возмещение с целью получения определенной прибыли.

Преимущества использования процесса

При внедрении ИТ-организацией процесса Управления Финансами она получит возможность:

? определять затраты на ИТ-услуги;

? определять и классифицировать структуру затрат;

? правильно распределять затраты по ИТ-услугам, предоставляемым внутренним и внешним заказчикам;

? использовать различные методы выставления счетов за пользование ИТ-услугами, где это целесообразно;

? управлять ИТ-отделом как бизнес-подразделением, где это требуется;

? возмещать все расходы, включая капитальные затраты (инвестиции, амортизационные отчисления и банковские проценты) за счет заказчика;

? регулярно проверять счета на предмет их реалистичности и приемлемости для заказчика;

? формировать поведение заказчиков и пользователей путем уведомления их о затратах и привязывания затрат непосредственно к услугам.

Так как преимущества различны по своей природе, то делается разграничение между работами по Составлению бюджета[177], Ведению бухгалтерского учета[178] (который участвует в Расчете затрат[179]) и Выставлением счетов[180].

Главное достоинство деятельности по Составлению бюджета и Ведению бухгалтерского учета состоит в том, что это дает руководству более полную информацию о затратах на предоставление ИТ-услуг. Такая информация позволяет сбалансировать затраты и качество и обеспечить заказчикам финансово-обоснованный ИТ-сервис.

Бюджетирование и ведение бухгалтерского учета позволяет руководителю ИТ-сервисов:

? принимать решения по каждой услуге на основе экономической эффективности;

? использовать коммерческий подход к принятию решений по ИТ-услугам и инвестициям в них;

? предоставлять больше информации для обоснования расходов, например, показывая возможные издержки в случае отказа от стратегических затрат;

? составлять бюджеты и планы на основе надежной информации.

Основным достоинством системы Выставления счетов является содействие развитию деловых отношений с заказчиком. Оплачивающий услуги заказчик имеет соответствующие права и может выдвигать требования, но он будет использовать ресурсы более экономно, если будет понимать связь между выдвигаемыми им требованиями и получаемым счетом за услуги.

Выставление счетов позволяет ИТ-руководству:

? анализировать ИТ-услуги с коммерческой точки зрения и планировать инвестиции на основе принципа возмещения затрат;

? возмещать затраты на ИТ, увязывая их с получаемой от услуг пользой;

? влиять на поведение заказчика, например, назначая более высокие тарифы в периоды максимальной загрузки или просто предоставляя руководству информацию о стоимости и использовании услуг для принятия мер.

Использование системы Выставления счетов должно способствовать формированию поведения заказчика, а не создавать ситуацию, при которой заказчик за плату получает все, что хочет. Вряд ли возможно удовлетворить индивидуальные требования всех пользователей по индивидуальным расценкам, даже если они готовы платить. Система выставления счетов создает коммерческую среду для переговоров. В этом случае заказчики будут лучше осведомлены о затратах, связанных с использованием ИТ-средств.

11.3. Процесс

В последние годы роль информационных технологий значительно возросла. Поэтому ИТ-организации столкнулись с возросшими требованиями к качеству и экономической эффективности ИТ-услуг. Развитие Интернета привело к тому, что ИТ-организации все чаще приходится иметь дело с внешними, по отношению к компании заказчиками и пользователями. Например, книжные магазины размещают свои каталоги в Интернете и обслуживают заказчиков по всему миру. Это приводит к расширению масштаба организации и необходимости получать более точную информацию о затратах. Для обеспечения рентабельности ИТ-сервиса необходимо также наличие соглашения о предоставлении услуг и определение разумных цен. ИТ-организации в своей деятельности должны применять бизнес-ориентированный стиль работы, и внедрение эффективной системы контроля затрат является частью такого подхода. Эффективная система контроля затрат должна отвечать следующим требованиям: