В результате довольно разнообразное по своим экономическим формам кооперативное движение представлялось достаточно унифицированным в виде некоей статистической конструкции и в конечном счете культурного явления. И корни этой унификации в том, что русское крестьянство было единообразно обособленным от образованных слоев. Но, прочитанные по-другому, те же самые цифры открывают серьезные региональные различия. Эти местные особенности имеют решающее значение для характеристики условий, способствовавших экономическим переменам в русской деревне. Они подкрепляют и без того распространенное в историографии мнение, что экономические проблемы развития деревни в значительной мере зависят от региональных особенностей[352], а значит, и решения этих проблем также должны быть различными.

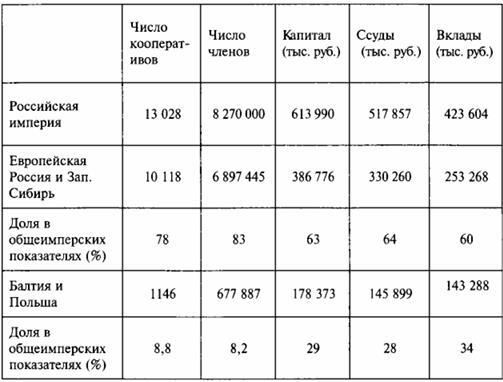

Наиболее полные из имеющихся данных касаются кредитных кооперативов, так как все они для начала работы нуждались в утверждении со стороны Управления по делам мелкого кредита. Создавались они как кредитные учреждения, которые получали вклады и ссуды от внешних учреждений и ссужали их своим членам — крестьянским хозяйствам. Иногда через них сбывалась на рынок крестьянская продукция и совершались оптовые закупки товаров и оборудования. Кредитные кооперативы намного превосходили по численности все другие типы сельскохозяйственных кооперативов в 1914 г.: по данным Государственного банка, их число в Российской империи увеличилось почти в 10 раз за 10 лет (с 1431 в январе 1905 г. до 13 028 в январе 1914 г.), а количество членов в кооперативах возросло с 564 200 хозяйств в 1905 г. до 8,3 млн. в 1914 г.[353] Более 90 % членов кредитных кооперативов принадлежали к крестьянскому сословию. По самым осторожным оценкам, в 1912 г. 16 % всех крестьянских хозяйств империи входили в эти организации, а данные по 1914 г. доводят этот показатель до 28 %, если принимать в расчет только хозяйства (но не численность населения). В некоторых губерниях и районах (например, в Пермской, Херсонской и на Кубани) членство в кооперативах приближалось к 60 % крестьянских хозяйств[354]. Совокупный финансовый капитал всех этих кредитных объединений в 1914 г. составлял около 614 млн. руб., и 80 % от него (518 млн. руб.) находилось у рядовых членов в виде ссуд. Из этих сводных данных современники выводили средние показатели, которые впоследствии стали основой для современных, но имеющих давнюю историю обобщений о кооперативном движении: «типичный» средний кредитный кооператив обладал капиталом в 47 129 руб., имел вкладов на сумму 32 515 руб. и выдавал ссуд на 39 750 руб., а «средний размер ссуды на одного члена»[355]составлял 63 руб.

Если эти данные разбить на 15 экономических районов[356], то те же цифры дадут повод утверждать, что использование сводных данных по империи и всякого рода средние показатели вносят немалые искажения в, казалось бы, ясную картину. Добавив несколько очевидно богатых регионов и типов кооперативных учреждений к общему числу, мы увидим, что большинство кооперативов сразу станут казаться гораздо богаче, а оставшиеся — гораздо беднее, чем они были в действительности. Наиболее впечатляющий контраст обнаруживается при сопоставлении собственно России (ныне приблизительно территории Украины, Белоруссии и России, включая Западную Сибирь и Северный Кавказ) и нерусских губерний на западе империи (балтийских и польских). Последние были богаче (в том числе и инвестиционными капиталами), чем русские губернии, а тамошние дворяне-землевладельцы были склонны поддержать новые учреждения и вкладывать туда свои деньги. В балтийских губерниях большинство членов кооперативов (60 %) были из городов. Этим учреждениям было разрешено практиковать залог недвижимости и выдавать ссуды большие, чем обычно, по объему, при более серьезном их обеспечении. Кооперативы в балтийских и польских губерниях составляли до 9 % от общего числа всех подобных учреждений и их членов в империи, но при этом владели 29 % от совокупного капитала всех кооперативов, причем на их долю приходилось 34 % от сумм всех вкладов и 28 % от сумм всех ссуд (см. табл. 1).

Если по той же схеме выводить средние суммы выдаваемых ссуд на человека, то среднестатистический кредитный кооператив в Российской империи выдавал каждому своему члену по 63 руб. в качестве ссуды; но эти суммы составляли по 590 руб. — в Балтии, по 136 руб. — в Польше и по 48 руб. — в остальных губерниях империи.

Таблица 1. Кредитные кооперативы в Российской империи в 1914 г.

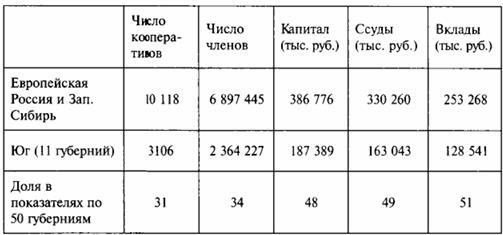

Речь идет о тех губерниях и регионах, которые современники считали собственно русскими, без Польши, Прибалтики, Закавказья, Центральной Азии и Дальнего Востока. Из этих пятидесяти губерний, сгруппированных в 11 экономических районов, только Юг значительно выделялся среди остальных — он включал юго-западные губернии, южные степные районы и черноземные области. Здесь рыночные отношения и сбытовые излишки были гораздо выше аналогичных показателей других губерний. Причины этого очевидны — данный регион располагался близко к Черному морю, как раз в центре активного производства зерна на экспорт, и обслуживался обширной сетью специально построенных железных дорог и портов, которые становились исключительно доходными предприятиями. Это касалось и кооперативов[357]: на три южных экономических района приходилось до 1/3 от общего числа кооперативных учреждений и их членов в 50 губерниях, но совокупная сумма их капиталов, ссуд и вкладов доходила до половины от всех учреждений подобного типа в тех же губерниях. Один Южный степной район, включавший губернии по Дону и некоторые из черноморских губерний, оперировал более чем четверть от сумм капиталов, вкладов и ссуд всех 50 губерний.

Средний размер ссуды в 50 «собственно русских» губерниях составлял 48 руб., при этом на Юге он равнялся 69 руб. и, следовательно, в оставшихся 39 губерниях — 37 руб. Такие же модели регионального развития вырисовываются из данных о посреднических операциях или о покупке и продаже через кредитные кооперативы инвентаря, семян, излишков продукции: 65–85 процентов от каждого вида экономической деятельности сосредоточивалось на Юге[358].

Таблица 2. Кредитные кооперативы в Европейской России и Западной Сибири в 1914 г.

Московский народный банк, который выдавал ссуды кооперативам, исходя из их финансовой стабильности, предпочел продать 1/3 своих акций именно на Юге, а 60 % его ссуд выделялось на кооперативные учреждения этого же региона[359]. В 1914 г. в России насчитывалось всего 10 кредитных кооперативных союзов, которые должны были стать высшей формой деятельности по скупке товаров у кооператоров и их оптовой продаже. Единственный союз, располагавшийся в центральных губерниях (Нижний Новгород), был был беднейшим из всех. Остальные обосновались на Юге, поближе к железным дорогам, ведущим за Урал, откуда сибирское зерно регулярно отправлялось в долгий путь к черноморским портам. Любой из южных союзов обладал капиталом, как минимум вдвое превышающим активы нижегородского союза[360].

Еще более важно, что эти региональные модели экономического развития подкрепляются данными, касающимися деревенских сословных банков и общественных касс, которые издавна противопоставлялись всесословным кооперативам. Кооператоры старались не обращать внимания на эти банки как на нежизнеспособные, поскольку их вкладчиками могли быть только представители крестьянского сословия, а то и вообще только жители конкретной деревни. Число сословных кредитных учреждений оставалось стабильным в период между 1905 и 1914 гг. — во многом потому, что ни одно внешнее учреждение не стремилось поддержать их путем прямого финансирования. С точки зрения потенциальных аппликантов, не имело смысла ходатайствовать об открытии нового такого банка, когда можно было учредить кооператив при помощи дешевых ссуд от земств и правительства. Однако те сословные банки, что уже существовали, неплохо показали себя в предвоенное десятилетие, удвоив свой оборотный капитал и доведя его до 145 млн. руб., а также расширив свои ссудные операции на 36 %. Они хорошо работали в тех же регионах, где процветали кооперативы: так, сословные банки Юга владели более чем половиной от совокупных капиталов всех подобных учреждений великорусских губерний[361]. Многие авторы утверждали, что повышенная активность этих банков была «искусственной», что она напрямую зависела от вмешательства Министерства внутренних дел, которое традиционно поддерживало закрытые сословные и общинные институты[362]и учреждения, но это был сомнительный довод. Министром внутренних дел на протяжении большей части рассматриваемого периода был Столыпин, которого никак нельзя обвинить в покровительстве таким учреждениям и сословной закрытости вообще[363]. Официальная статистика показывает, что сословные банки получили из посторонних источников не более 2,2 % своего капитала, а все остальное — от вкладов отдельных крестьян или общин. Это дает право предположить, что данные учреждения процветали именно потому, что крестьяне вкладывали в них свои средства, а не благодаря правительственным субсидиям. Напротив, 80 % кредитных кооперативов регулярно получали ссуды от Государственного банка, которые составляли около 30 % их капиталов[364].