Ну всё, дерзайте! Вам можно.

Определяем, что может быть нашей целью, на которую мы будем копить миллион или любую нужную вам сумму? Записываем её!

Это может быть:

Вопрос по здоровью или внешности (зубы, нос, протез, пластическая операция и т.д.)

Хороший первый взнос для приобретения квартиры в ипотеку

Путешествие мечты (на самолёте в тропическую страну, на океаническом лайнере через Атлантику, по Средиземному морю и т.д.)

Кругосветное путешествие

Образование для вашего ребёнка или повышение вашей квалификации, переподготовка

Стартовый капитал для начала бизнеса и закупки товара

Стартовый капитал для взрослой жизни вашего сына или дочери

Деньги на празднование красивой свадьбы мечты – своей или вашего повзрослевшего ребёнка

Ремонт в квартире или доме

Часть суммы на покупку автомобиля

Творческий масштабный проект – школа вокала, живописи, сценического искусства и другое.

Да что угодно! Что хочет ваша душа? Что откликнулось? Какие мысли возникли? Берём красивый блокнот и записываем от руки свою цель в формате. Например, так: «В наилучшее время и при лучших для меня обстоятельствах я приобретаю самую подходящую двухкомнатную квартиру на северо-востоке Краснодара, переезжаю туда. Я чувствую счастье и гармонию, это мой уровень нормы. Моё желание осуществилось. Да будет так. Так и есть».

Так можно написать о любом желании из вашего списка. Важно, чтобы желание было озвучено:

В настоящем времени («я получаю, я зарабатываю, я приобретаю»).

Без отрицания (без «не»: «я не болею», «я не работаю…» и т.д.).

В позитивном ключе и от своего лица («я здорова», «я обретаю», «со мной лучший для меня мужчина – муж», «я мать успешного сына», «я счастливая мама здоровой дочери» и т.д.

С конкретикой, важной для вас: «в июле 2026 года я – собственник автомобиля «Тойота RAV4 серебристого цвета 2025 года выпуска», «к январю 2025 года я накапливаю сумму денег на страховку жизни и здоровья в «ППФ Страхование жизни», еду в Сочи на 2 недели в отель 4 звёзды».

Важно, чтобы цель была в принципе осуществимой и её реализация не демотивировала вас. Например, не нужно сразу загадывать миллионный доход, если ваша зарплата 35 тысяч рублей в месяц – это может вас буквально «раздавить», подвергнув даже здоровье опасности. Один психолог рассказывала, как мужчина загадал, что он завладеет квартирой уже через полгода. А почему нет? – спросите вы. Потому что зарплата его была 40 тр. И да, квартирой он завладел – близкая родственница умерла, предварительно составив на него завещание.

Или автомобиль за 12 млн руб. через год, если ваш доход на семью 100 т.р. в месяц, а ещё есть долги… Правильная это цель? Нет, есть шанс разочароваться и выгореть. Даже заболеть.

Или вы загадали мужа из списка «Форбс» с яхтой, вертолётом, если до этого встречались охранники, рабочие или школьные учителя? Вернее, если уж есть такая цель, нужна огромная трансформационная работа у профессионального психолога, который не навредит, а экологично уберёт все разрушительные и мешающие программы. И тогда станет всё возможным.

Для большего понимания, ваше это желание или навязанное, очень рекомендую посмотреть тематические фотографии и видео в интернете, почитать статьи, представить себя, уже осуществившую эту цель. Попробуйте визуализировать полную картинку: с образами и цветами, звуками, запахами, объёмами, чувствами.

Что вы чувствуете в душе? Вам приятно? Вы улыбаетесь и предвкушаете это свершение? Хочется похлопать в ладоши, покричать от радости свершения или попрыгать от счастья, если это вдруг случится прямо сейчас? Или же на душе тревога, тоска, тяжесть? Эти чувства – отличный индикатор! Подумайте, ваша ли эта цель?..

Делаем математические расчёты вашей цели с помощью простых и доступных инструментов

Что нам нужно знать уже сейчас?

Название цели

Сумма, необходимая на мечту

Сроки до исполнения мечты (месяцев, лет)

Сколько денег ежемесячно надо откладывать?

Общую сумму делим на количество месяцев до цели – получаем примерную откладываемую сумму.

Теперь вы знаете базовую информацию. Но это ещё не всё.

А теперь учитываем доходность, которая может быть реализована с помощью финансовых инструментов за требуемое количество лет. Сложный процент – ваш помощник и союзник в реализации планов. Что это такое? Простыми словами, это проценты, начисляемые на проценты. И с годами они растут с такой скоростью, что этот процесс можно изобразить с помощью графика экспоненты!

Да, я понимаю, что вы не собираетесь копить 30 – 40 лет. Но даже за те 5 – 8 лет, которые остались до осуществления вашего большого желания, могут сыграть положительную роль. Естественно, если мы не будем складывать деньги под подушку, а разместим хотя бы на выгодных депозитах и в облигациях. Помню, как на обычном банковском счёте я каждый месяц получала 6 – 7,5 тысяч, пока копила на свою квартиру! Да, это было не сразу, а уже с больших сумм. Но это ведь было! И я знала, то эти несколько тысяч приблизят меня к моей мечте о юге ещё на один шаг!

Итак, открываем любой «Инвестиционный калькулятор сложных процентов с пополнением» и просчитываем итоговую сумму. Играем, подставляя разные проценты и суммы пополнения, смотрим и анализируем.

Однако помним, что жизнь может внести свои коррективы. Например, случится экономический кризис или проявится очередной «черный лебедь» во внешней политике. Да и личное может вмешаться в планы: вы можете как потерять работу, так и найти новую – ещё лучше! Можете найти подработку или доход от самозанятости. Вы можете обрести как внеплановый доход, так и расход.

Поэтому заранее психологически отпускаем ситуацию. Да, вы можете полгода вносить по 3 тысячи, а потом заработать сотню тысяч! И, видя эти идеальные расчёты, проговариваем: «Я позволяю, чтобы было так или ещё получше, поинтереснее для меня. Благословляю, отпускаю. Да будет так и наилучшим образом».

Представьте, как можно увеличить ваши вложения за несколько лет даже под достаточно консервативный в настоящий момент процент – например, в облигациях федерального займа (ОФЗ) или на банковском депозите.

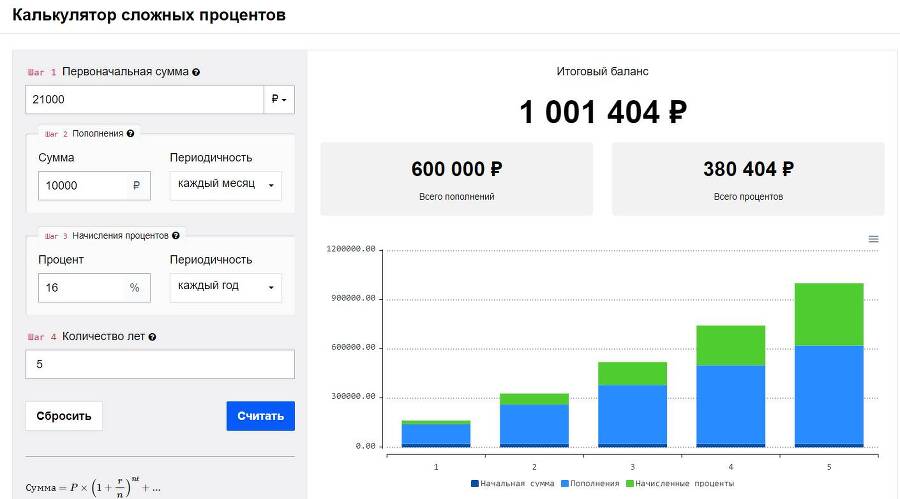

На этих примерах вы можете увидеть, как, докладывая к своей отложенной небольшой премии в 21 тысячу каждый месяц по 10 тыс. руб. под 16% годовых в течение пяти лет, сложный процент сделает за вас большую работу – копить придётся не миллион, а всего лишь 600 тыс. руб.

Вы можете сказать, что таких доходностей уже через год – два не будет, ведь ключевая ставка рефинансирования ЦБ пойдёт на понижение. А вот и нет, возможно всё: например, сейчас можно зафиксировать такую доходность, купив корпоративные облигации или ОФЗ на несколько лет.

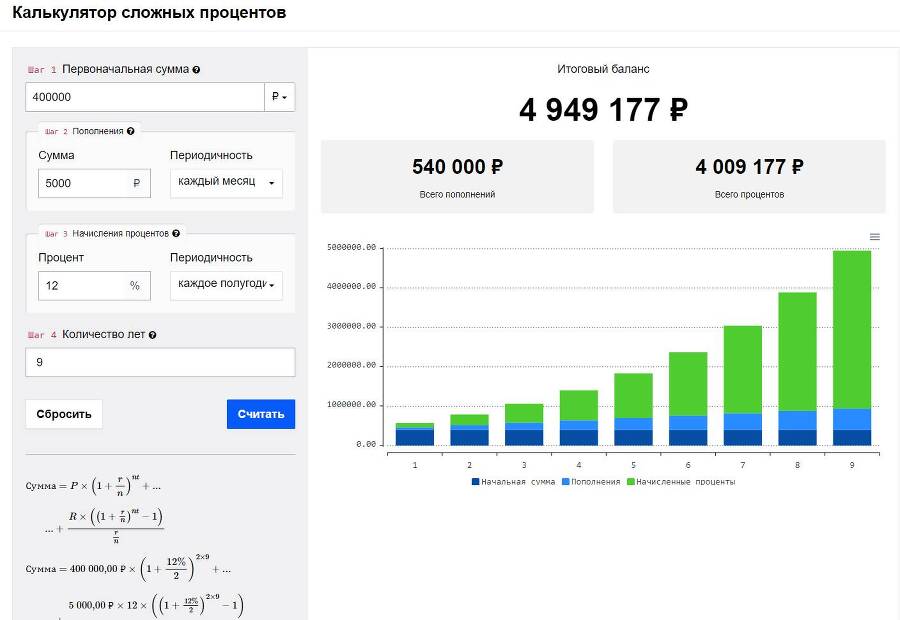

А вот и вторая ситуация. Допустим, у вас есть 400 тысяч рублей на счету в качестве финансового резерва. Вы решили через 9 лет купить квартиру сыну, когда он поступит в ВУЗ.

Сейчас такая стоит 3600 т.р., но вы и поправку на инфляцию планируете. Как осознанный человек вы понимаете, что брать ипотеку под 20 – 26% годовых в период роста ключевой ставки – просто безумство! У вас ведь нет ненужных денег, чтобы ещё парочку таких квартиру купить в подарок банку? Лучше уж стратегически подумать и взвесить всё.

Тогда уж лучше подкопить! В примере я рассчитала очень консервативную доходность – 12% годовых, сейчас спокойно можно получить доходность и в 16% годовых.

Важна сама суть этого примера. Спокойно откладывая небольшую сумму 5000 руб. каждый месяц в надёжные облигации, через 9 лет вы накопите желанные миллионы на квартиру сыну. Это так важно, чтобы ребёнок не думал о хлебе насущном, а достигал профессиональных высот с хорошего старта.