Важно помнить: задолженность по кредитной карте нужно обязательно погасить в полном объеме находясь в грейс-периоде!

Ни в коем случае нельзя растягивать погашение по кредитке частями – это прямой путь в «долговую яму»!

Какие меры предосторожности можно предпринять, если решил пользоваться кредитной картой?

– брать сумму, которую легко можешь погасить с одной зарплаты, если у тебя регулярный заработок.

– положить сумму, равную сумме кредитного лимита, на накопительный счёт. Тогда, если дохода не будет и не с чего будет гасить кредит – закроешь долг за счёт накопительного счёта. А если доход будет – просто подзаработаешь на процентах с накопительного счёта.

– если ты уже не воспользовался предыдущими мерами предосторожности, и выбрал лимит по кредитной карте, которую не можешь погасить – самое главное не паниковать и не оформлять новые карты. Нужно просто пойти в банк (тот же, где кредитная карта, или другой) – и переоформить задолженность по карте на задолженность по срочному кредиту. Это называется рефинансирование долга. Проценты по кредитам всегда ниже, чем по кредитным картам. Равными ежемесячными платежами при должной дисциплине – ты закроешь этот долг. Очень важно при этом кредитную карту обязательно закрыть, чтобы не было соблазна снова воспользоваться кредитным лимитом. И не оформлять новую пока не рассчитаешься по кредиту.

В целом, несмотря на некоторые подводные камни – банковские карты – вещь в хозяйстве годная. Их удобства неоспоримы, а если соблюдать меры предосторожности и не лениться – можно ещё и немного заработать.

Как именно?

2 ключевых способа:

1. Кэшбэки и скидки

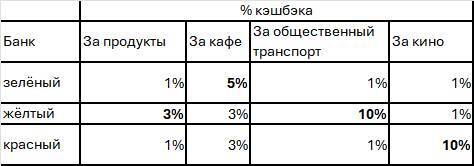

Банкам очень выгодно, чтобы мы пользовались их картами – и не только хранили там деньги и переводили их друг другу, но и оплачивали товары и услуги. Дело в том, что за каждую оплату банк получает от предпринимателей небольшую комиссию. Ну и конечно, чтобы заработать много – нужно, чтобы таких оплат было много. Для того, чтобы стимулировать нас расплачиваться картами, банки придумывают различные программы лояльности – подарки, кэшбэки, скидки. Проще всего подзаработать на кэшбэках. Изучи программы ведущих банков и открой в них дебетовые карты – в большинстве банков это бесплатно. Далее ежемесячно проверяй, по каким категориям трат какой банк даёт максимальный кэшбэк. И проводи в этом месяце эти расходы по карте данного банка. Например, если зелёный банк тебе в этом месяце предложил кэшбэк 5% за расходы в общепите, а жёлтый – 10% за расходы на общественном транспорте, то разумно в кафе платить зелёной картой, а в метро – жёлтой.

Для того, чтобы не запутаться, каждый месяц обновляй себе небольшую табличку такого плана:

Много на этом не заработаешь, но деньги не бывают лишними. К тому же глупо отказываться от них.

Кроме того, карты нескольких разных банков помогут избежать ситуации, когда срочно нужно сделать оплату, а приложение банка зависло. Техника ломается у всех, и это нормально. Правильно – иметь альтернативу.

2. Игра с процентами

Если у тебя есть более-менее стабильные доходы, то можно открыть накопительный счёт (это счёт, за содержание на котором денег банк платит тебе проценты) и на ту же сумму открыть кредитную карту.

Например, у тебя накоплено 50 тыс. руб., и ты зарабатываешь в месяц примерно 100 тыс. руб.

Ты размещаешь 50 тыс. руб. на накопительном счёте под 12% годовых. В месяц банк тебе будет начислять 500 руб. процентов.

Пользуешься кредитной картой, в течение месяца тратишь 50 тыс.руб. 2 месяца у тебя грейс-период, и ты не платишь проценты.

Если вдруг через 2 месяца у тебя нет доходов, чтобы погасить всю задолженность по кредитной карте (ушёл с работы, не успел сдать проект и т.д.) – ты просто закрываешь накопительный счёт и гасишь кредитную карту. За эти 2 месяца ты заработал с помощью банка 1 тыс. руб. Профит!

Главное – не пользоваться снова кредитной картой, пока не положишь деньги на накопительный счёт. Для гарантии можешь даже закрыть её. Открыть – всегда минутное дело.

Кредиты.

Кредиты – это просто деньги в долг. Кредит всегда выдаётся под определённый процент и на определённый срок. Кредиты бывают:

обеспеченными – то есть для гарантии их возврата оформляется имущество. Например, по ипотечному кредиту обеспечением является квартира или дом. По автокредиту – машина. Если заёмщик не может погасить кредит вовремя – то имущество у него изымается и продаётся с торгов для погашения долга.

необеспеченными – то есть для гарантии их возврата не оформляется никакое имущество. Обычно их называют потребительскими кредитами.

Логично, что риски невозврата обеспеченных кредитов не очень высокие, поэтому проценты за их пользование ниже. Люди хотят сохранить своё имущество и платят исправно. А вот по необеспеченным – многие люди не могут (или не хотят) рассчитаться. Банку приходится приложить немало усилий для возврата денег (и не всегда успешно). Поэтому и ставки по таким кредитам намного выше. Так что, беря его, помни, что ты фактически платишь за себя и «за того парня», который не слишком дисциплинированно гасит долги.

Если ты внимательно читал про то, что банк – это система по перераспределению денег: вкладчикам он платит процент поменьше, отдаёт эти деньги в кредит за процент побольше – и с разницы в процентах живёт сам – у тебя уже наверняка есть вопрос. Как так – бабушки с дедушками размещают вклады под 15% годовых, а ипотека выдаётся под 9%. Где же тут «навар»??

Вариантов как обычно два:

Этот кредит субсидируется государством, оно доплачивает банку разницу в процентах. Зачем? Как правило для того, чтобы обеспечить более льготными условиями кредитования какие-то слои населения или сектор экономики. Например, льготная ипотека может выдаваться молодым семьям или специалистам IT-сферы. Это помогает им купить жильё. А строительной отрасли помогает продать это жильё в большем объеме (и дороже – ставка-то по кредиту низкая).

Банк просто не называет в рекламе реальную процентную ставку по кредиту. Часть дохода он получает от заёмщика за счёт других платежей – например, обязательного страхования. Как это проверить? Внимательно прочитать договор. Там обязательно будет указана эффективная ставка по кредиту. Проще говоря – это и есть реальная процентная ставка, как в школе на математике учат. Если сомневаешься в каком банке кредит выгоднее, и не получается разобраться с эффективной ставкой – можно просто сравнить платежи по кредиту (с учётом всех страховок и комиссий) в равной сумме на равный срок, и всё сразу станет понятно.

Нужно ли гасить кредиты?

Ну, я надеюсь, что родители тебе рассказали, что воровать нехорошо. Невозврат кредита – это фактически воровство денег у тех самых бабушки с дедушкой, которые всю жизнь работали, чтобы накопить себе на пенсию. Если кредиты не вернут единицы – банк с этим справится и погасит убытки за свой счёт. А вот если неплатежи становятся массовыми – происходит банковский кризис. Банки могут рухнуть, могут серьёзно пострадать вкладчики.

Но, кроме морального аспекта, есть ещё и вполне практический. Для тебя лично. Банки – это конечно не рэкетиры и далеко не всегда они могут взыскать долги. Но вот что они гарантированно делают – это портят недобросовестному заёмщику жизнь. На него подают в суд, ему арестовывают счета, карты и имущество, запрещают выезд заграницу. Его разыскивают приставы и коллекторы. А самое главное – у него портится кредитная история. Но об этом в главе 5.

А кредиты – зло?

Наверняка кто-то из твоих бабушек и дедушек говорил про кредитную кабалу и «берёшь чужие и на время, отдаёшь свои и навсегда». А родители со вздохом говорили, что хотели бы на море, но нужно гасить «проклятую ипотеку». Получается – от кредитов один вред? На самом деле с кредитами – как с лекарством. Зависит от правильности назначения и дозы.