В более широком смысле – расчеты – это товарно-денежный отношения, то есть не следует приравнивать расчеты только к денежным платежам. Предоплата ведет к тому, что собственность на товар переходит только после завершения расчетов.

Расчетные отношения включают в себя:

– участников расчетов;

– объект расчетной операции – ценности, услуги, денежные требования и обязательства, деньги;

– органы, проводящие расчеты – коммерческие банки, расчетно-кассовые центры, клиринговые организации;

– посредники в расчетах – факторинговые компании, авалисты, гаранты.

Расчеты классифицированы по применению содержания расчетов.

Расчеты могут быть:

– товарные и нетоварные;

–одногородние и междугородние;

–внебанковские – выполняемые участниками сделки без банков;

– внутрибанковские – выполняемые между участниками со счетами в одном банке;

– межбанковские – выполняемые участниками между различными коммерческими банками.

В России работа по организации расчетов и управлению денежных оборотов возложена на Центральный банк, который устанавливает правила и ведет контроль за их соблюдением.

Таким образом, при наличии всех указанных элементов и единого центра, складывается система расчетов.

Система расчетов регулирует механизмы расчетов народного хозяйства, в соединении с совокупностью банковских и иных учреждений проводящих платежи и ведущих контроль за проведением операций.

Денежные операции могут проводиться в формах наличного и безналичного платежей. Расчеты наличными платежами предоставлены в сферах розничной торговли и сфере потребительских услуг. Но в наше время в сферах розничной торговли и сфере потребительских услуг мир все быстрее переходит на форму безналичного расчета. Но все таки, пока потребность в наличных деньгах сохраняется, и поэтому наличный платеж сохраняется и востребован.

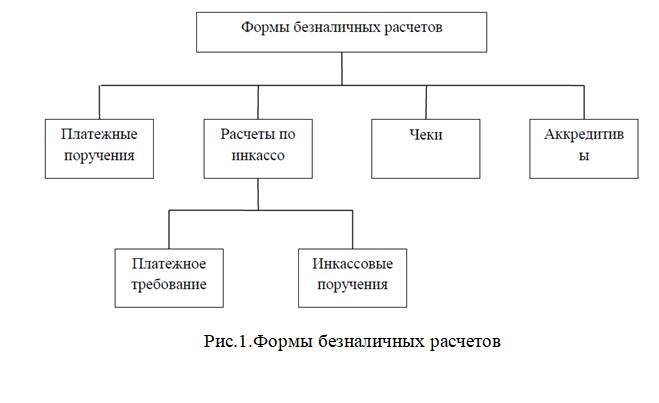

Перечень форм безналичных расчетов, содержится в пункте 1 статьи 862 ГКРФ. «Под формой расчетов понимается способ исполнения через банк денежных обязательств организации или, иначе, совокупность взаимосвязанных элементов, к числу которых относится способ платежа и соответствующий ему документооборот».

Формы безналичных расчетов приведены на рисунке 1.

Но безналичный расчеты все-таки занимают большую часть платежей. Большинство коммерческих сделок между организациями сопровождается расчетами в форме безналичных платежей переводом денег с банковского счета плательщика на банковский счет получателя.

Безналичные платежи, осуществляясь между субъектами внутри банковской системы, создают кредитные деньги.

Частным случаем для безналичных расчетов является клиринг – зачет взаимных требований и обязательств. Электронные способы платежей повышают долю безналичных расчетов в общем денежном обороте.

Клиринг достаточно широко развит в современном хозяйстве, клиринговые системы весьма распространены в сделках секьюрити и ценными бумагами, клиринг хорошо показывает себя на биржах и в межбанковских расчетных операциях.

Технологически безналичные расчеты выглядят следующим образом – денежные расчеты с помощью записи на счетах банка. все безналичные расчеты основываются на расчетных документах, составляемых субъектами хозяйствования. Эти расчеты являются бухгалтерскими записями по банковским счетам.

Безналичные расчеты проводятся через банковские счета. Самый распространенный счет – это расчетный счет. Текущий счет открывается отдельным учреждениям, а также филиалам и представительствам юридических лиц, не занимающихся коммерческой деятельностью. Также существуют бюджетный банковский счет, который открывает субъект, правомочный распоряжаться бюджетными средствами. Также имеет место быть и валютные счета, которые служат для расчетов в иностранной валюте.

Это была характеристика счетов по праву, которое получает лицо, открывшее этот счет, на организацию денежного оборота.

Следующая группа банковских счетов, это так называемые корреспондентские счета – счета для проведения взаиморасчетов банков, которые открываются либо в расчетно-кассовых центрах ЦБР, либо в банках в соответствии с межбанковскими соглашениями.

Банковскому счету посвящен специальный раздел в гражданском кодексе России. Банковские счета отражаются в законодательной системе в любой правовой системе, будь то англо-саксонская, либо континентальная.

1.2 Принципы организации безналичных расчетов

Мировая финансовая система постоянно совершенствуется. Главным приоритетом банков, юридических лиц становится безопасность и скорость транзакций. Из-за этой тенденции большую популярность приобрели безналичные денежные средства.

Представленный формат платежа реализуется денежными переводами через банковские счета без использования бумажной валюты и монет. Воспользоваться им могут юридические, физические лица и предприниматели. Понятие безналичных расчетов подразумевает применение платежных карт, векселей и чеков для осуществления транзакций. Перевод платежей происходит между сторонами имущественного отношения либо с помощью дополнительного субъекта, представленного кредитной организацией.

Организация финансовых операций с помощью этой разновидности платежей выгодна банкам и государству, т.к. позволяет избежать резкого увеличения задержек обращения. Сущность безналичных расчетов заключается в реализации платежей с помощью перечисления валюты по счетам, предназначенным для замещения налички. Применяя на предприятии безналичную форму расчета, можно избавиться от кассовых аппаратов, соблюдения правил их использования.

Главным преимуществом такого способа оплаты является его гибкость. Безналичные деньги могут храниться на специальных счетах неограниченное время. Банковские документы можно в любой момент подключить к сделке. Они устанавливают и подтверждают факт совершения операции. Предприятия, где используется оплата по безналу, освобождены от необходимости постоянно сдавать деньги в банк.

Основной недостаток метода заключается в зависимости от банка. Безналичный перевод нельзя будет осуществить, если у держателя средств проблемы с их оборотом. Владельцам обычных и специальных счетов придется платить банку комиссию за проведенные операции. Плюсы и минусы безналичных расчетов компенсируют друг друга, делая данный способ платежей самым удобным в реалиях современности.

Характеристики, устройство, значение платежных операций определяется их видом. В зависимости от разновидности, они могут применяться на предприятиях и физическими лицами. В российской финансовой системе выделяются следующие формы безналичных расчетов:

– переводы с помощью платежных требований и поручений;

– аккредитивные расчеты;

– платежи через чековые книжки;

– расчеты по инкассо;

– платежи путем перевода электронных денег;

– денежные переводы прямым дебетованием.

Виды безналичных расчетов

Платежи данного типа классифицируют по различным признакам. В зависимости от экономического характера, денежные переводы нужны для платы за нетоварные операции и в целях покупки товаров или услуг.

Платежи могут быть внутриреспубликанскими и межгосударственными. Денежные средства, переводимые внутри государства, подразделяют в зависимости от области и населенного пункта. Также выделяют следующие виды безналичного расчета:

– гарантированные, в которых залогом выступают средства, забронированные на бюджетном счете;

– негарантированные;

– переводы с мгновенным списанием денежных средств со счета;

– платежи с отсрочкой перевода денег.

Платежные документы представляют собой юридически оформленные требования, поручения и приказы на переводы денежных средств за получение товаров, услуг, работ. Они могут быть реализованы в виде инкассовых поручений, банковских переводов, аккредитивов. В зависимости от вида платежного документа, выделяют контактные и бесконтактные способы безналичных расчетов. К ним относятся: