Мы упомянули сейчас о капитале в 300 млн марок у «Учетного общества» в Берлине. Это увеличение капитала «Учетным обществом» было одним из эпизодов борьбы за гегемонию между двумя из самых больших берлинских банков, «Немецким банком» и «Учетным обществом». В 1870 году первый был еще новичком и обладал капиталом всего в 15 млн, второй в 30 млн. В 1908 году первый имел капитал в 200 млн, второй в 170 млн. В 1914 году первый поднял капитал до 250 млн, второй, посредством слияния с другим первоклассно-крупным банком, «Шафгаузенским союзным банком», до 300 млн. И, разумеется, эта борьба за гегемонию идет рядом с учащающимися и упрочивающимися «соглашениями» обоих банков. Вот какие выводы навязывает этот ход развития специалистам по банковому делу, смотрящим на экономические вопросы с точки зрения, никоим образом не выходящей за пределы умереннейшего и аккуратнейшего буржуазного реформаторства:

«Другие банки последуют по тому же пути, – писал немецкий журнал “Банк” по поводу повышения капитала “Учетного общества” до 300 млн, – и из 300 человек, которые теперь экономически правят Германией, останется со временем 50, 25 или еще менее. Нельзя ожидать, что новейшее концентрационное движение ограничится одним банковым делом. Тесные связи между отдельными банками естественно ведут также к сближению между синдикатами промышленников, которым покровительствуют эти банки… В один прекрасный день мы проснемся, и перед нашими изумленными глазами окажутся одни только тресты; перед нами будет стоять необходимость заменить частные монополии государственными монополиями. И тем не менее нам, в сущности, не за что упрекнуть себя кроме как за то, что мы предоставили развитию вещей свободный ход, немного ускоренный акциею»[29].

Вот образец беспомощности буржуазной публицистики, от которой буржуазная наука отличается только меньшей искренностью и стремлением затушевать суть дела, заслонить лес деревьями. «Изумляться» перед последствиями концентрации, «упрекать» правительство капиталистической Германии или капиталистическое «общество» («мы»), бояться «ускорения» концентрации от введения акций, как один немецкий специалист «по картелям», Чиршки, боится американских трестов и «предпочитает» немецкие картели, ибо они будто бы способны «не так чрезмерно ускорять технический и экономический прогресс, как тресты»[30], – разве это не беспомощность?

Но факты остаются фактами. В Германии нет трестов, а есть «только» картели, но ею управляют не более 300 магнатов капитала. И число их неуклонно уменьшается. Банки во всяком случае, во всех капиталистических странах, при всех разновидностях банкового законодательства, – во много раз усиливают и ускоряют процесс концентрации капитала и образования монополий.

«Банки создают в общественном масштабе форму, но именно только форму, общего счетоводства и общего распределения средств производства», – писал Маркс полвека тому назад в «Капитале» (рус. пер., т. III, ч. II, с. 144). Приведенные нами данные о росте банкового капитала, об увеличении числа контор и отделений крупнейших банков, числа их счетов и пр. показывают нам конкретно это «общее счетоводство» всего класса капиталистов и даже не только капиталистов, ибо банки собирают, хотя бы на время, всяческие денежные доходы, и мелких хозяйчиков, и служащих, и ничтожного верхнего слоя рабочих. «Общее распределение средств производства» – вот что растет, с формальной стороны дела, из современных банков, которые, в числе каких-нибудь трех–шести крупнейших банков Франции, шести–восьми в Германии, распоряжаются миллиардами и миллиардами. Но по содержанию своему это распределение средств производства совсем не «общее», а частное, т. е. сообразованное с интересами крупного – и в первую голову крупнейшего, монополистического – капитала, действующего в таких условиях, когда масса населения живет впроголодь, когда все развитие земледелия безнадежно отстает от развития промышленности, а в промышленности «тяжелая индустрия» берет дань со всех остальных ее отраслей.

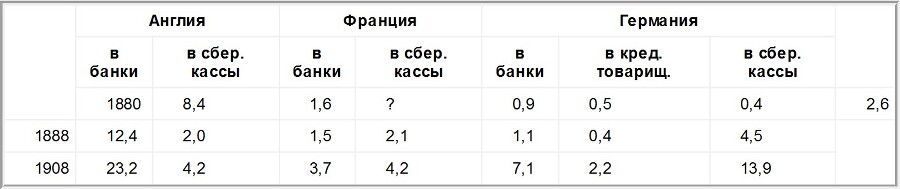

В деле обобществления капиталистического хозяйства конкуренцию банкам начинают оказывать сберегательные кассы и почтовые учреждения, которые более «децентрализованы», т. е. захватывают в круг своего влияния большее количество местностей, большее число захолустий, более широкие круги населения. Вот данные, собранные американской комиссией, по вопросу о сравнительном развитии вкладов в банки и в сберегательные кассы[31]:

Вклады (в миллиардах марок)

Платя по 4 и по 41/4 % по вкладам, сберегательные кассы вынуждены искать «доходного» помещения своим капиталам, пускаться в вексельные, ипотечные и прочие операции. Границы между банками и сберегательными кассами «все более стираются». Торговые палаты, например, в Бохуме, в Эрфурте, требуют «запретить» сберегательным кассам вести «чисто» банковые операции вроде учета векселей, требуют ограничения «банковской» деятельности почтовых учреждений[32]. Банковые тузы как бы боятся, не подкрадывается ли к ним государственная монополия с неожиданной стороны. Но, разумеется, эта боязнь не выходит за пределы конкуренции, так сказать, двух столоначальников в одной канцелярии. Ибо, с одной стороны, миллиардными капиталами сберегательных касс распоряжаются на деле в конце концов те же магнаты банкового капитала; а с другой стороны, государственная монополия в капиталистическом обществе есть лишь средство повышения и закрепления доходов для близких к банкротству миллионеров той или иной отрасли промышленности.

Смена старого капитализма, с господством свободной конкуренции, новым капитализмом, с господством монополии, выражается, между прочим, в падении значения биржи. «Биржа давно перестала быть, – пишет журнал “Банк”, – необходимым посредником обращения, каким она была раньше, когда банки не могли еще размещать большей части выпускаемых фондовых ценностей среди своих клиентов»[33].

«“Всякий банк есть биржа” – это современное изречение заключает в себе тем больше правды, чем крупнее банк, чем больше успехов делает концентрация в банковом деле»[34]. «Если прежде, в 70-х годах, биржа, с ее юношескими эксцессами» («тонкий» намек на биржевой крах 1873 г., на грюндерские скандалы и пр.), «открывала эпоху индустриализации Германии, то в настоящее время банки и промышленность могут “справляться самостоятельно”. Господство наших крупных банков над биржей… есть не что иное, как выражение полностью организованного немецкого промышленного государства. Если таким образом суживается область действия автоматически функционирующих экономических законов и чрезвычайно расширяется область сознательного регулирования через банки, то в связи с этим гигантски возрастает и народнохозяйственная ответственность немногих руководящих лиц», – так пишет немецкий профессор Шульце-Геверниц[35], апологет немецкого империализма, авторитет для империалистов всех стран, старающийся затушевать «мелочь», именно, что это «сознательное регулирование» через банки состоит в обирании публики горсткою «полностью организованных» монополистов. Задача буржуазного профессора состоит не в раскрытии всей механики, не в разоблачении всех проделок банковых монополистов, а в прикрашивании их.

Точно так же и Риссер, еще более авторитетный экономист и банковый «деятель», отделывается ничего не говорящими фразами по поводу фактов, отрицать которые невозможно: «…биржа все более теряет безусловно необходимое для всего хозяйства и для обращения ценных бумаг свойство быть не только самым точным измерительным инструментом, но и почти автоматически действующим регулятором экономических движений, стекающихся к ней»[36].