«Лебединая песня»

Еще одним характерным признаком «кризиса среднего возраста» является то, что «творцов» на первых ролях в компании сменяют «бухгалтеры». Они не меньше, чем инженеры, желают своей корпорации процветания. Только представляют его по-своему. В их понимании высшая эстетика состоит в оптимизации примерно такого вида таблички.

Даже беглого взгляда на нее достаточно, чтобы понять, что эти ребята недаром едят свой хлеб. И что «чувство прекрасного» находится у них на недосягаемой высоте. Для тех же, кто не способен постичь все тонкости взаимного влияния СAPEX и EBITD, кратко поясню основной принцип. Он состоит в максимизации доходов от прибыльного бизнеса и минимизации затрат на тот бизнес, который не приносит денег. Сначала под нож идут командировки, потом найм, потом затраты на RND и т. п. Нет, я не спорю – оно все так и должно быть. Но иногда новому бизнесу надо давать «подышать». Если выжигать напалмом все ростки нового только потому, что они вносят дисгармонию в квартальный отчет компании, то, очевидно, ничего не вырастет. Увы, в Intel оно зачастую так и происходило. Квинтэссенцией «диктатуры бухгалтерии» стала «лебединая песня». Когда в 2018 году после увольнения Брайана Крзанича исполняющим обязанности CEO Intel был назначен Chief Financial Officer[31] Bob Swan. Многие тогда кривились, дескать, где это видано, чтоб лидером мировой электроники рулил бухгалтер. Но я считал и продолжаю считать, что Боб занял свое место. Де-факто бухгалтеры управляли «Интелом» уже некоторое время. Да и не нашлось среди тогдашних «технарей» никого, способного занять пост лидера корпорации. Cам же Боб вызывал у меня симпатию, он был далеко не худшим СEO Intel в то время. Но когда (уже после моего ухода в Huawei) Intel анонсировал его замену на Патрика Гелсингера, я воспринял этот факт с осторожным оптимизмом. Пэт все-таки из технарей, мне несколько раз доводилось с ним пересекаться еще до ухода в VMWare (особенно в 2005–2007 гг., которые я провел в Орегоне). Я надеюсь, что это шаг Intel в правильном направлении. Впрочем, жизнь все покажет и всех рассудит. И ждать осталось уже недолго.

«Next decent trend»

Вторая проблема состоит в трудности управлении большой корпорацией. Небольшой стартап, как велосипед, можно развернуть на носовом платочке. А большая компания напоминает океанский лайнер с радиусом разворота в полтора километра. И для того чтобы ей управлять, надо смотреть гораздо дальше. Уметь предвидеть (а лучше создавать!) большие индустриальные тренды. И в этом отношении Intel последние лет 20 (мягко скажем) похвастаться особо нечем.

• Cloud[32]. Взрывной рост дата-центровых компаний в начале 2000-х случился во многом неожиданно для нас. Буквально за несколько лет из ничего выросли новые IT-гиганты: Google, Amazon, Facebook. Сам по себе тренд был позитивным для Intel, ибо дата-центры стали крупнейшими покупателями его продукции. Однако сам факт «близорукости» вызывал тревогу. Все произошло практически независимо от нас (за исключением, возможно, миноритарных инвестиций в растущие компании). Я не думаю, что Intel мог бы тогда стать новым Google или Amazon. Однако корпорация, почитающая себя лидером рынка, не может оставаться совсем уж в стороне от столь драматических изменений ландшафта…

• Mobility[33]. Здесь Intel, пожалуй, был наиболее близок к успеху. Увы, в решающий момент он не поверил в перспективу рынка мобильных устройств и продал линейку процессоров XScale. Да, потом были попытки наверстать упущенное, но они, увы, не увенчались успехом.

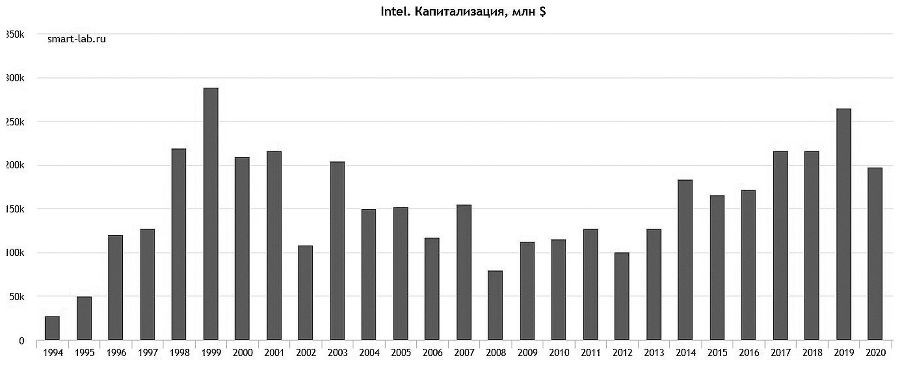

• Artificial Intelligence[34]. И в «революции искусственного интеллекта» Intel также остался на задворках. Инициатором и основным бенефициаром стала NVidia. К слову, по капитализации она уже превосходит Intel в два раза. Я понимаю, что фондовый рынок – необъективный показатель, он закладывает ожидания в цену акций. И все же, все же… Да, сейчас Intel предпринимает усилия в этом сегменте, но он опять оказался в роли догоняющего.

Подобная «прозорливость» не могла не стать предметом шуток. Даже я начал в какой-то момент говорить: «You may be sure in the only thing at Intel. It will miss next decent trend[35]». Разумеется, в какой-то момент конторе это надоело. Где-то в 2013 году с большой помпой была анонсирована New Devices Group[36] (NDG) под руководством «свежевыписанного» из Apple и Palm Mайкла Белла. Предполагалось, что в каком-то смысле эта группа станет навигатором Intel и положит конец перманентным стратегическим промахам. Я тогда еще называл NDG «Next Decent trend Group[37]», как бы намекая на ее печальную судьбу. Поначалу ребята бодро взялись за дело в плане wearables[38] и Internet of Things[39] (IoT). По крайней мере, PR был на хорошем уровне. Закончилось все, однако, как обычно. NDG заинтересовалась «бухгалтерия» и довольно быстро выяснила, что расходы заметные, а вот денег в ближайшем будущем от IoT ждать не приходится. Так или иначе, уже в 2015-м Белл Intel покинул. Я как раз тогда случился в Санта-Кларе и, проходя мимо пустого кабинета, на котором все еще висела табличка, вспомнил старый анекдот.

На научной конференции рапортует представитель Гидрометцентра:

– Мы научились предсказывать погоду с точностью до 47 %!

– Так вы говорите все наоборот, и будет 53 %, – рекомендуют ему из зала.

– Мы пробовали, – опускает он глаза, – но получается еще хуже…

Так не в этом ли было настоящее предназначение NDG?

Восточная альтернатива

Уже два года как я в Huawei. Не сказать, чтобы я уже освоил все тонкости, но понял, что восточные и западные компании – это две большие разницы. Особенно меня поразил тот факт, что Huawei, несмотря на гигантские размеры, не является publicly traded company[40]. Его акции не обращаются на бирже. Конечно же, я спросил, почему. В ответ получил одну из «корпоративных легенд», но такую, в которую хочется верить. Разумеется, вопрос об IPO вставал в прошлом. И по зрелому размышлению основатели Huawei oт него отказались. Хотя денег могли поднять немерено. Дело в том, что как только ты выходишь на биржу – у тебе один бог. Имя ему – квартальная прибыль. И всю оставшуюся жизнь ты будешь ему молиться. А мы так не хотим. Если видим что-то большое и светлое, можем позволить сработать квартал-другой даже в минус. И инвестиции в RND могут достигать 40–50 % от прибыли (у «Интела» – 20–25 %, у Аpple в минимуме было 12 %). Да, наверно, это более дорогая система. Но преимущество ее состоит в большей чувствительности к next decent trends. Не для того корпорация вкладывает столько денег в RND, чтобы игнорировать input[41] от инженеров «снизу».

За свои 35 лет (компания существует с 1987-го) Huawei прошел через множество кризисов. Но кризис среднего возраста нам вроде бы не грозит. Может быть, все-таки есть какой-то способ для компании его избежать? Ведь и к людям он приходит далеко не ко всем.