Сергей Каледин

Региональная дифференциация в налогообложении МБ

Вопрос региональной дифференциации налогообложения в сфере малого бизнеса недостаточно изучен на научном уровне, в отличие от других стран, например, США, где работают специализированные фонды и институты, занимающиеся разработкой проблематики налогообложения, в том числе малого бизнеса. Вместе с тем, необходимость изучения вопроса региональной дифференциации налогообложения подчеркивается многими авторами. В.Ф.Тарасова, Т.В.Сапрыкина делают вывод о том, что «региональное налогообложение занимает особое место, как в национальной системе налогообложения, так и в региональной экономике»1. Стародубцева И. отмечает, что в связи с замедлением темпов экономики увеличиваются дефициты региональных бюджетов, а «проблема наполняемости консолидированного регионального бюджета становится одной из ключевых, стоящих перед регионами»2. Тархова А.В., Волошина О.В. обращают внимание на такую проблему как диспропорциональное развитие и неустойчивость налоговой политики3. Сохова Ф.В.4 выделяет проблематику формирования нового налогового механизма роста экономики региона. Вопросу дифференциации налогообложения на уровне субъектов федерации уделен вопрос и в Основных направлениях деятельности Правительства РФ до 2018 года в качестве перспективных направлений определено «обеспечение сбалансированного регионального развития»5.

Таким образом, проблематика региональной дифференциации налогообложения в той или иной мере затронута многими российскими специалистами. Вместе с тем, проблемы региональной дифференциации налогообложения в Российской Федерации в сфере малого бизнеса не систематизированы, не даны предложения по решению вопросов совершенствования налогообложения в регионах. В этой связи авторы выделяют следующие проблемы региональной дифференциации налогообложения.

Стихийное становление и развитие налогообложения и малого бизнеса на региональном уровне

Развитие налогообложения на региональном уровне часто носило стихийный характер, что связано с введением и отменой налогов, например, налога с продаж. Налог с продаж впервые был введен в 1991 году в размере 5%, однако уже к концу года в связи с распадом СССР был отменен, впоследствии во время кризисных явлений в 1998 году данный налог также появился в качестве регионального налога, устанавливаемого на уровне субъекта федерации. При этом субъекты федерации самостоятельно определяли размер налога, максимальная ставка устанавливалась на уровне 5%, и в дальнейшем налог был введен практически во всех субъектах РФ. Налог был отменен с 1 января 2004 года. С 2015 года взимается новый налог – торговый сбор, который также устанавливается на уровне субъектов федерации в отношении торговой деятельности, но связан не с реализацией, а из расчета на объект осуществления торговли или его площадь.

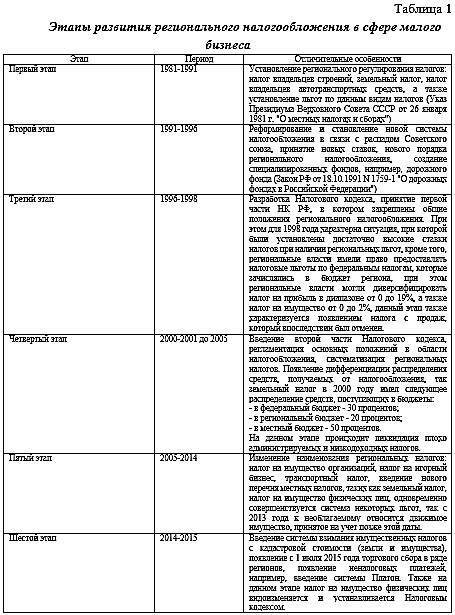

Так, автор выделяет следующие этапы регионального развития налогообложения в сфере малого бизнеса:

В целом, автор отмечает, что с 1991 года система регионального налогообложения значительно трансформировалась, отсутствовала стабильность в установлении и собирании отдельных налогов и сборов.

Одновременно стихийным образом развиваются вопросы налогообложения, регулирующие предоставление льгот на региональном уровне.

Так, в отношении специальных налоговых режимов постоянно вносились изменения, регулирующие применение того или иного режима, что вызывало споры с налоговыми органами, трудности в ведении хозяйственной деятельности субъектами малого предпринимательства.

Единый налог на вмененный доход с 1 января 2006 года признан обязательным для тех субъектов федерации, где осуществляют деятельности предприниматели и компании, при этом особенностью применения данного налога являлась необходимость постановки на учет в ИФНС по месту осуществления деятельности, подпадающей под ЕНВД. И только с 1 января 2013 года переход на данный льготный режим становится добровольным по заявлению налогоплательщика.

Также с 1 января 2013 года вводится патентная система налогообложения, которая заменяет действующую ранее упрощенную систему налогообложения предпринимателей на основе патента. При этом развитие и принятие нормативных актов в регионах в отношении применения как упрощенной системы налогообложения на основе патента, так и патентной системы налогообложения осуществляется стихийно, постоянно вносятся изменения в нормативные акты, что не обеспечивает стабильность налогового регулирования в конкретном регионе.

Значительная дифференциация налогообложения в регионах, в том числе в отношении упрощенной системы налогообложения не позволяет составить предпринимателю или компании малого бизнеса целостную картину части наиболее выгодного места ведения бизнеса в Российской Федерации. На уровне регионов достаточно давно существовала возможность применения сниженных ставок при применении объекта налогообложения «доходы, уменьшенные на сумму расходов», с 2016 года вводится право регионов снижать ставку налога при применении объекта налогообложения «доходы» с 6 до 1 процента. Кроме того, введены налоговые каникулы для предпринимателей, которые только зарегистрировались и осуществляют деятельность в социальной и научной областях, такую возможность получили предприниматели в 81 субъекте федерации.

Вместе с тем, основной проблемой предоставления льгот является целостного экономического представления у предпринимателей и малых предприятий о региональной дифференциации льгот, поскольку льготы принимались в отношении различных отраслей экономики, в разное время и различными регионами на разный срок.

На практике можно встретить ситуации отмены целевых региональных программ поддержки малого и среднего бизнеса в судебном порядке, в качестве примера можно привести отмену программы, утвержденной Правительством Республики Калмыкия 26 декабря 2008 г. принято Постановление N 463 "О республиканской целевой программе "Развитие малого и среднего предпринимательства в Республике Калмыкия на 2009 – 2012 годы" (Определение Судебной коллегии по административным делам Верховного Суда РФ от 6 марта 2013 г. N 42-АПГ13-1).

Еще одной проблемой в рамках стихийного развития налогообложения малого бизнеса можно назвать не до конца урегулированные вопросы предоставления налоговых преференций в особых экономических зонах.

Резиденты особых экономических зон могут применять налоговые льготы в бюджеты субъектов федерации, а также освобождаться от налога на имущество на срок до 10 лет, получить преференции по транспортному и земельному налогу в зависимости от зоны. Вместе с тем, на практике, развитие особых экономических зон и налоговое регулирование осуществляются не синхронно. По данным Министерства экономического развития6 в настоящее время сформированы особые экономические зоны, но при этом отсутствует регулирование в области налогообложения в таких, например, зонах, как ОЭЗ Иннополис, ОЭЗ «Моглино», ОЭЗ «Людиново», ОЭЗ Приморский край, ОЭЗ Республика Бурятия, ОЭЗ Алтайский край, ОЭЗ Иркутская область, ОЭЗ Мурманская область. Аналогичным образом складывается ситуация в отношении кластеров, с одной стороны, кластер сформирован, а с другой стороны, на уровне субъекта федерации льготы в области налогообложения не приняты, не установлен порядок их применения и участия субъектов малого предпринимательства в подобных программах, в качестве таких кластеров можно назвать ОАО «КСК» Кабардино-Балкарской Республики, ОАО «КСА Республики Адыгея», ОАО «КСК» Карачаево-Черкесской Республики, ОАО «КСК» Республики Дагестан, ОАО «КСК» Республики Северная Осетия-Алания, ОАО «КСК» Ставропольский край, ОАО «КСК» Республики Ингушетия. Следовательно, субъекты малого предпринимательства фактически не могут воспользоваться льготами в области налогообложения, поскольку данный вопрос не решен на региональном уровне.