Важнейшим фактором роста внутрихозяйственных накоплений является повышение производительности труда. К. Маркс писал, что «непременно наступает такой момент, когда развитие производительности общественного труда становится мощнейшим рычагом накопления»[130].

С ростом производительности труда растет та масса продуктов, в которой выражена стоимость валового дохода. При неизменной и даже уменьшающейся норме прибавочного продукта, если эта последняя уменьшается медленнее, чем увеличивается производительность труда, масса прибавочного продукта возрастает, а следовательно, растет соответственно и прибыль предприятия — источник фонда накопления.

Рост производительности труда оказывает на процесс накопления двоякое действие. С одной стороны, он требует увеличения производственных фондов. При этом изменяет их структуру таким образом, что затраты растут быстрее на средства производства и сравнительно медленнее на оплату труда. С другой стороны, повышение производительности труда ускоряет создание вещественных элементов накопления, делая их одновременно более дешевыми, что создает благоприятные условия для реального накопления.

При неизменном делении валового дохода на потребляемую и накопляемую части и при других постоянных условиях увеличение размеров чистого дохода и его производной — фонда накопления — будет всецело определяться ростом производительности труда. Но одновременно с повышением производительности труда происходит изменение структуры валового дохода предприятия, меняется соотношение между фондом оплаты по труду и чистым доходом в пользу последнего. При этом абсолютные величины фонда оплаты по труду и чистого дохода растут. Но чистый доход в своем росте обгоняет увеличение размеров фонда оплаты по труду. В результате повышается норма чистого дохода. В этих условиях прибыль и фонд накопления могут увеличиваться даже быстрее роста производительности труда и валового дохода в целом.

В конечном итоге, все большая часть прибыли предприятия, постоянно возрастающая в своих размерах как следствие повышения производительности труда, может превращаться в фонд накопления.

Остановимся специально на анализе тех факторов, которые определяют размеры накопления.

В расширенном воспроизводстве часть прибавочного продукта обязательно обращается в фонд производственного накопления и поэтому может быть потреблена только в порядке производственного потребления. Будучи потреблена таким образом, она не исчезает, а воспроизводится и вместе с новым прибавочным продуктом, созданным при его помощи, в следующем производственном цикле составляет прирост продукции в каждом последующем году по сравнению с предыдущим.

При других неизменных условиях, чем больше размер фонда накопления, тем, очевидно, больше будет величина ежегодного прироста, а следовательно, выше темпы расширенного воспроизводства.

При данных размерах прибыли темпы роста производства зависят, следовательно, от доли накопления во всей массе полученной прибыли, т. е. от нормы накопления.

Подчеркнем, что при определении нормы накопления речь идет об отнесении фонда накопления к непосредственному источнику накопления. На макроуровне, в условиях общественного воспроизводства таким источником является прибавочный продукт или его денежное выражение — чистый доход. На микроуровне источником накопления служит чистый доход предприятия, выступающий в форме прибыли. Отношение народнохозяйственного фонда накопления к стоимости прибавочного продукта составляет поэтому народнохозяйственную норму накопления. Отношение фонда накопления предприятия к массе его прибыли дает внутрихозяйственную норму накопления. Формально норму накопления можно, конечно, определить как отношение фонда накопления не к источнику накопления, а к какому–либо другому фонду, но полученный коэффициент не будет нести тогда того качественного экономического содержания, которое вкладывается в понятие нормы накопления и которое вкладывали в него классики. Нельзя поэтому приветствовать употребление термина «норма накопления» для обозначения самых различных коэффициентов, имеющих своей целью лишь чисто количественное соотнесение фонда накопления и других экономических фондов.

В связи с вышесказанным под нормой накопления на предприятии мы будем понимать отношение стоимости фонда накопления к сумме прибыли, из которой он образуется:

где

– норма накопления;

– стоимость фонда накопления;

– прибыль.

Норма накопления показывает, какая часть прибыли при сложившихся условиях обращена или может быть обращена в фонд накопления, каков удельный вес фонда накопления во всей массе прибыли. При данной величине прибыли норма накопления предопределяет не только удельный вес, но и абсолютные размеры фонда накопления. В свою очередь от величины фонда накопления зависят темпы расширенного воспроизводства. Однако норма накопления не единственный фактор, регламентирующий размеры фонда накопления и влияющий на темпы воспроизводства. Поскольку норма накопления дана, абсолютный размер фонда накопления будет зависеть от массы получаемой прибыли. Размеры же последней при данной стоимости примененных производственных фондов регламентируются нормой прибыли. При других равных условиях чем выше норма прибыли, тем больше будет ее общая масса, за счет которой формируется фонд накопления.

Из сказанного следует, что темпы прироста продукции зависят от движения нормы накопления и нормы прибыли. Эти величины определяют размер фонда накопления. Однако один и тот же фонд накопления может выразиться в большем или меньшем приросте выпуска продукции в зависимости от того, какова фондоемкость данной продукции. Тенденции изменения нормы прибыли и фондоемкости продукции определяют, следовательно, тенденции расширения производства. Поэтому названный факт необходимо учитывать при планировании расширенного воспроизводства.

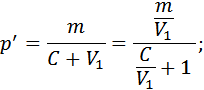

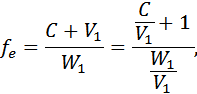

В настоящее время наблюдается снижение нормы прибыли и некоторое повышение фондоемкости продукции. До известной степени это объясняется ростом органического строения производственных фондов и имеет под собой объективные основания, что видно из следующих равенств:

где

– норма прибыли;

– фондоемкость;

– чистый доход;

– производственные фонды;

– затраты предприятия на заработную плату;

– масса производимой на предприятии продукции.

Из приведенных равенств хорошо видно, что при прочих неизменных условиях с ростом органического строения

норма прибыли должна падать, а фондоемкость расти. Дело, однако, не в том, чтобы констатировать снижение при определенных условиях нормы прибыли и повышение фондоемкости, а в том, чтобы выяснить условия, противодействующие этим процессам, и сознательно использовать их в практике социалистического хозяйствования. Изучение факторов, влияющих на изменение фондоемкости и нормы прибыли, позволяет найти и, используя плановое управление, реализовать условия и факторы, нейтрализующие эти тенденции, т. е. способствовать повышению эффективности социалистического хозяйствования.