К концу августа ситуация в Малайзии, Индонезии и на Филиппинах стала развиваться по тому же сценарию: падение национальной валюты, рост налогового бремени, банкротства, отток капитала, сокращение спроса на деньги и дальнейшее падение валютных курсов. Азиатские Центробанки уже давно могли остановить снижение своих валют, если бы объявили, что берут курс на их поддержку и сокращение избыточной денежной массы за счет продажи на открытых рынках национальных активов, например, гособлигаций. К несчастью, они поверили в миф, согласно которому при отсутствии достаточных резервов в иностранной валюте предпринимать что-либо бесполезно. Согласно господствующим в то время представлениям, принцип свободной конкуренции означал, что государство не должно вмешиваться, предоставив рынку диктовать курс валюты. Разумеется, игроки на рынке решили, что раз валюту оставили на произвол судьбы, она немногого стоит.

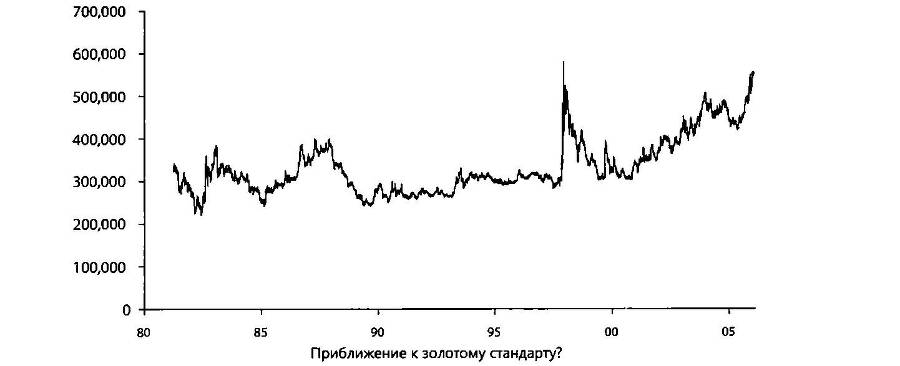

В 1980-е годы корейская вона была свободно привязана к доллару, который колебался в пределах $300–500 за унцию золота. В 1990 году механизм регулирования изменился: вона была так же свободно привязана к золоту. С января 1990 года по май 1993 года корейская валюта редко отклонялась более чем на 5 % от уровня 270 000 вон за унцию золота. В 1993 году уровень привязки сместился приблизительно до 303 000 вон за унцию золота, и с июля 1993 года по ноябрь 1997 года курс воны оставался в пределах коридора в 5 % по обе стороны от указанной отметки. Курс воны к доллару в это же время колебался гораздо сильнее (см. рис. 14.3).

Рис. 14.3. Цена тройской унции золота в корейских вонах, 1980–2005

Однако 5-процентный коридор с двух сторон от уровня привязки является крайне грубой формой золотого стандарта. Южнокорейский Центробанк поддерживал эту привязку так же, как Таиланд, Филиппины и Малайзия сохраняли долларовую привязку — через контроль над движением капитала в сочетании с примитивными методами манипулирования. За исключением объекта привязки, Южная Корея в начале 1990-х годов следовала тому же курсу, что и другие страны, то есть сняла ограничения на движение капитала и активно влилась в международные потоки, включая огромные заимствования в долларах.

По мере укрепления доллара в 1996–1997 годах корейская вона все сильнее к нему снижалась. В 1996 году за доллар давали 770 вон, за унцию золота — 298 000 вон; 1 июля 1997 года доллар стоил 888 вон, унция золота — 297 000 вон. Процесс растянулся на несколько месяцев, но в итоге привлекшие долларовые кредиты южнокорейские корпорации постигла та же участь, что и фирмы в Таиланде или Индонезии. Налоговое бремя увеличилось, корпорации с большой долей заемного капитала испытали трудности с денежными средствами и обанкротились. Когда в июле 1997 года азиатские страны разорвали привязку своих валют к доллару, возникли опасения, что курс воны к доллару упадет, и корейскую валюту стали активно продавать. Корейский Центробанк не располагал эффективным механизмом для ослабления давления на вону. Привязку воны к золоту удавалось сохранять на протяжении октября и в начале ноября, но за это время доллар успел достичь новых высот. В конце октября доллар стоил $311 за унцию золота, а к 14 ноября совершил головокружительный прыжок до $301 за унцию. Доллар вырос и по отношению к корейской валюте: в начале октября он стоил 910 вон, а 19 ноября — 1029 вон. В тот день за унцию золота давали $302,70 или 313 000 вон; последняя котировка соответствовала внешней границе долгосрочного коридора курса воны к золоту. Как только вона пробила психологически важный уровень в 1000 вон за доллар, на рынке случился наплыв предложений о продаже. Южнокорейский Центробанк попытался противостоять этому стерилизованной интервенцией на валютный рынок, а не агрессивным сокращением денежной базы путем операций на открытом рынке, и успеха не добился. Привязка воны к золоту распалась. В конце ноября унция драгметалла стоила 343 000 вон, а корейская валюта продолжала терять в цене. Доллар завершил ноябрь на отметке $296,80 за унцию золота — выше, чем когда-либо за предшествующие двадцать лет. В начале января 1998 года он поднялся до $279 за унцию. С начала 1996 года до января 1998 года доллар подорожал на 50 %.

Укрепление доллара представляло собой трудноразрешимую проблему для стран, привязавших к нему свои валюты: если позволить национальной валюте дорожать вслед за долларом и разорвать привязку, начнутся волнения на валютном рынке и банкротства компаний, взявших долларовые кредиты. При сохранении привязки пришлось бы проводить операции на открытом рынке, чтобы сократить предложение денег и поддержать спрос на них. Кроме того, пришлось бы снижать налоги для стимулирования экономики, чтобы не отстать от США, которые опустили ставку налога на прирост капитала. Самым простым способом повысить стоимость валюты являются бюджетные, а не денежные реформы. Чисто монетарные меры способны предотвратить падение валюты, но сильное сокращение денежной базы может вызвать проблемы в банковской системе и привести к спаду в экономике, что вызовет противодействие. В качестве варианта можно также рассмотреть долларизацию.

Альтернативным решением может стать привязка валюты (бата, рупии или песо) к доллару на новом уровне, который должен быть приблизительно на 20 % ниже первоначального. Новую привязку следует упрочить, проведя операции с национальными бумагами на открытом рынке, то есть ввести механизм валютного регулирования. Еще лучше, если национальная валюта будет на этот раз привязана не к доллару, а к золоту. Возможно, в 1990 году Корея пошла именно по этому пути. Но Корее следовало осуществить привязку к золоту через механизм золотовалютного обеспечения. В любом случае эти меры следовало сочетать с бюджетной политикой, направленной на подъем экономики, что способствовало бы повышению спроса на деньги и обеспечило бы стабильность курса.

Худшее, что можно было сделать, — это позволить валюте падать без всякого вмешательства властей и в довершение ввести меры, направленные на сокращение экономики — повысить налоги и довести ставки краткосрочного кредитования до двузначных процентов. Именно это предложил азиатским странам Международный валютный фонд, посулив правительствам мешки с деньгами и заставив их писать унизительные «Письма о намерениях».

Первую программу помощи Таиланду объемом $4 миллиарда МВФ утвердил 20 августа 1997 года. Она предусматривала сокращение государственных ассигнований и повышение налогов, в том числе увеличение НДС с 7 % до 10 %. Эти меры были направлены на ужесточение бюджетной дисциплины: вместо дефицита в 1,6 % ВВП в 1996–1997 годах МВФ хотел видеть профицит в 1,0 % ВВП. В дефиците бюджета МВФ видел корень всех зол. Его денежная политика представляла собой мешанину из высоких процентных ставок и монетаристских плановых показателей. «Новый курс денежной политики» был создан под «управляемый плавающий курс бата». В ноябре 1997 года были введены «дополнительные меры по поддержанию профицита бюджета на уровне 1 % ВВП» — то есть повышение налогов и сокращение государственных ассигнований. Бат продолжил падение.

В результате тайская экономика потерпела крах. Граждане Таиланда вышли на улицы, протестуя против увеличения налога на нефтепродукты. Тайское руководство резко сменило курс, и МВФ пришлось пересмотреть условия предоставления помощи. В опубликованном 24 февраля 1998 года письме о намерениях речь шла уже о двухпроцентном дефиците бюджета, что превосходило докризисные показатели. Денежная политика была скорректирована в сторону ужесточения с тем, чтобы обеспечить стабильность национальной валюты. Следующее письмо о намерениях было обнародовано 26 мая: в нем говорилось о дефиците бюджета в 3 % ВВП и снижении процентных ставок. В письме от 25 августа правительство Таиланда писало, что будет поддерживать дефицит на уровне 3 % ВВП на протяжении 1999 года и проводить денежную политику, которая продолжит стабилизацию бата при низких процентных ставках. В письме от 1 декабря сообщалось, что дефицит госбюджета запланирован на уровне 5 % ВВП. В апреле 1999 года НДС был снижен с 10 % до прежнего уровня, равного 7 %. Бат начал подниматься в феврале 1998 года, когда Таиланд взял курс на снижение налогов и ужесточение денежной политики. В конце 1998 года курс бата вернулся на уровень 1996 года — приблизительно 10 000 единиц за унцию золота. Процентные ставки резко пошли вниз. В 2001 году основные ставки по деноминированным в батах кредитам были ниже аналогичных ставок в США.