Рис. 6.2. Доля федерального подоходного налога в личном доходе (США), 1950-2002

Рис. 6.3. Федеральные налоговые поступления в процентах от ВВП (США), 1947-2002

Попытки обложить налогом состоятельных людей обычно контрпродуктивны: так называемые богатые (обычно верхние слои среднего класса) начинают сокращать выплаты в казну — в процентах от общих сборов — по сравнению с той долей, которую они вносили при более низких ставках. В реальности, пытаясь заставить богатых оплатить бюджетные расходы, правительство перекладывает налоговое бремя на плечи менее состоятельных граждан. Так, в 1980 году, когда максимальная ставка подоходного налога составляла 70 %, 1 % налогоплательщиков, состоящий из богатейших людей Америки, внес в казну 19,0 % всех поступлений, а 50 % налогоплательщиков из числа малообеспеченных граждан — 7,1 %. В 1988 году, после того как в ходе налоговой реформы Рейгана максимальная ставка снизилась до 28 %, 1 % взял на себя 27,5 %, а 50 % смогли ограничиться 5,6 %.

Не стоит списывать успехи налоговой политики Рейгана на удачное стечение обстоятельств. Похожая картина наблюдалась в Соединенных Штатах в 1920-е годы. В 1921 году максимальная базисная ставка подоходного налога составляла 73 %, к 1926 году она упала до 25 %. За это время американцы с доходом свыше $100 000 (около $1,75 миллиона современными деньгами) увеличили свой вклад в общий бюджет с 28,1 % до 50,9 %. Доля американцев с доходом ниже $25 000 за эти же годы уменьшилась с 40,1 % до 14,5 %. Ситуация повторилась в 1960-е годы, когда правительство снизило налоги (правда, потом вновь их повысило). Великобритания прошла через это в начале 1980-х годов, после проведенного Тэтчер сокращения налоговых ставок. Фискальные власти напрасно рассчитывают оплатить социальные программы за счет наиболее состоятельных граждан, повысив «налоги для богатых»: опыт показывает, что наиболее эффективной мерой является снижение максимальной ставки подоходного налога до уровня, не превышающего 30 %. Высокие налоговые ставки для богатых на самом деле служат политическим прикрытием для повышения налогов для среднего класса. В сравнении с 50-процентным подоходным налогом для состоятельных граждан 25-процентная ставка для людей со средними доходами кажется уже не столь высокой.

Властям следует быть осторожнее, когда они приводят налоговые ставки в соответствие с «международными стандартами». Тот факт, что какой-либо отдельно взятой стране удалось достичь благосостояния с высокой ставкой НДС — например, Германии, — еще не означает, что введение 15-процентного НДС в другой стране позволит ей разбогатеть не хуже Германии. Вместо этого экономика может погрузиться в жестокую рецессию. Некоторые страны сохраняют отдельные высокие ставки благодаря тому, что все прочие налоги остаются низкими.

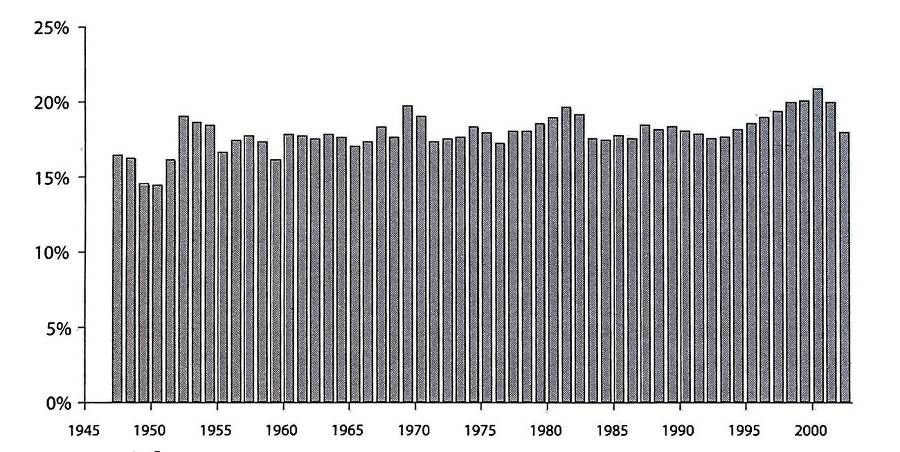

Правительствам развивающихся стран следует воздержаться от копирования налоговой системы развитых стран. Индустриально развитые страны могут позволить себе щедрое финансирование социальных программ просто потому, что они богаче. Развивающимся странам это не по силам. Население развитых и развивающихся стран ждет от властей разного спектра услуг. Вообще, менее богатый народ готов отдать государству меньшую часть своих доходов: в развивающихся странах отношение общей суммы налоговых поступлений к ВВП составляет менее 15 %, в то время как в развитых странах этот показатель превышает 30 %. Облагать налогом богатых, чтобы обеспечить бедных, — в определенной степени неплохая идея. Облагать налогом бедных, чтобы обеспечить бедных, — несомненно, плохая идея.

Уклонение от налогов — результат высоких налоговых ставок. Народ не возражает против налогов, если ставки соответствуют его представлениям о том, сколько надо платить правительству. Жители китайской провинции Аньхой в 2001 году не желали платить налоги и нападали на налоговых инспекторов. После значительного снижения налоговых ставок они отстаивали в очередях в налоговой инспекции, чтобы внести свой вклад в государственную казну.

Бывшие ФРГ и ГДР служат наглядным примером того, насколько налоговая система развитой экономики не подходит для развивающейся страны. После объединения немецких земель в 1990 году в Восточной Германии так и не произошло резкого роста благосостояния, несмотря на огромные правительственные ассигнования и перевод экономики на рыночные рельсы. Почему в Восточной Германии уровень безработицы составляет 18 % и выше, в то время как в Западной Германии — всего 7 %, хотя все немецкие земли подчиняются одному федеральному правительству, одним законам и одному налоговому кодексу и пользуются одной валютой? Почему Китай добился 10-процентного роста ВВП при переходе от центрального планирования к рыночной системе, а Восточная Германия, обладающая всеми мыслимыми преимуществами, в прошлом бывшая крупнейшим промышленным центром, находится в плачевном состоянии? Одной из причин тому является налоговая система Западной Германии: развивающаяся экономика восточных немецких земель не в состоянии ее выдержать. Помимо этого, Восточной Германии не подошла западная система социального обеспечения: обильные дотации позволяют жителям этого региона не думать о росте производительности.

Развивающаяся страна должна пойти навстречу пожеланиям населения: направить на государственные нужды около 8 % ВВП, разработав соответствующую налоговую систему. Например, Бангладеш подойдет такая налоговая система, которая состоит из одного только 10-процентного НДС. Или, чтобы по возможности поддержать беднейшие слои населения, можно ввести 15-процентный подоходный налог со щедрыми основными вычетами, дополнив его умеренным тарифом. В сочетании со стабильной валютой такая налоговая система даст толчок к головокружительному экономическому росту, население перестанет уклоняться от уплаты налогов, инспекторам будет намного легче изымать один-единственный налог, а налоговые сборы резко увеличатся. В настоящее время в развитых странах уровень налогообложения составляет от 30 до 50 % ВВП, однако раньше, когда они сами проходили фазу быстрого развития, их налоговая система была еще проще предложенной для Бангладеш и еще менее навязчивой. Так, в 1930 году, когда США только начинали вести соответствующую статистику, налоговые сборы там составили 4,2 % ВВП. В течение столетия, предшествовавшего введению подоходного налога в 1913 году, этот показатель был намного ниже. Когда в конце XIX века Япония проходила через первую фазу индустриализации, правительство чуть ли не полностью финансировалось за счет умеренного налога на имущество и налога на алкоголь.

Пример с налогами в США пришелся бы по вкусу китайскому философу Мэн Цзы, жившему в IV веке до н. э. и без устали повторявшему, что низкие налоги породят изобилие в Поднебесной. Мэн Цзы считал, что с крестьян надо брать девятую часть их продукции, с горожан — одну десятую.

Высокие налоги и нестабильные деньги не позволяют добиться производительности, возможной благодаря «расширенному порядку» торговли, распределения труда и инвестиций. «Расширенный порядок» — это механизм, благодаря которому человечество смогло продвинуться гораздо дальше охоты и собирательства. Хотя расширенный порядок представляет собой очень мощный механизм, достаточно мелочи, чтобы снизить коэффициент его полезного действия и вызвать рецессию. Если все экономические исследования и теории свести к единому, всеохватывающему принципу, прозвучит он так: то, что способствует беспрепятственной и наиболее эффективной работе расширенного порядка, способствует росту производительности и подъему экономики; все, что сдерживает и затрудняет действие расширенного порядка, вызывает рецессию и экономический спад. В этом и состоит глубинный смысл закона Сэя. Этот принцип позволяет с легкостью проанализировать и решить практически все главные экономические проблемы современности.