Но следует сказать, что огромный коммерческий успех Vanguard – сегодня эта компания управляет фондами на сумму более 5 трлн долларов – лишь отчасти объясняется низкими вознаграждениями для менеджеров[8]. Vanguard также на удивление новаторски подходит к созданию все новых финансовых инструментов, призванных улучшить обслуживание инвесторов с разными целями и в разных обстоятельствах.

Например, компания первой предложила фонды не облагаемых налогом облигаций с тремя разными сроками погашения: коротким, средним и долгим. Затем применила эту же концепцию к налогооблагаемым облигациям. И создала первый индексный фонд полного рынка облигаций, а потом – первый сбалансированный индексный фонд, в котором облигации объединяются с акциями. А еще, неуклонно стремясь к снижению затрат, Vanguard учредила ряд фондов Admiral. И даже положила начало популярному ныне методу факторного инвестирования, создав в 1992 году первый фонд стоимости.

Но все эти нововведения, безусловно, меркнут перед самым важным – перед первым индексным фондом, основанным Vanguard и доступным любому инвестору. На мой взгляд, это важнейшая финансовая инновация из всего, что сегодня предлагается индивидуальному инвестору.

Приходится признать: к финансовым инновациям нередко относятся негативно. Обычно их связывают с финансовым инжинирингом и сложными производными инструментами, которые толком не понимают даже их создатели и которые, конечно же, неверно интерпретируются и рейтинговыми агентствами, и инвесторами. Все это и действительно привело к крайне негативным последствиям, причем не только для незадачливых частных инвесторов, но и для глобальных финансовых институтов, понесших огромные потери. Появление на рынке сложных ценных бумаг с ипотечным покрытием способствовало надуванию огромного «пузыря» на рынке жилья. А когда этот «пузырь» лопнул, началась резкая рецессия, практически обрушившая мировую финансовую систему. Так что враждебность к подобного рода финансовым технологиям вполне понятна и объяснима, и неудивительно, что многие обозреватели считают банкоматы единственной стоящей финансовой инновацией XX века.

Мы, безусловно, согласны с тем, что не все финансовые инновации принесли пользу обществу и что некоторые из них были в самом деле токсичными. Но было бы серьезной ошибкой клеймить все новые финансовые инструменты как нечто малополезное, а то и вовсе вредное. Я убежден, что индексный фонд, бесспорно, является важнейшей финансовой инновацией нашего времени и что он принес огромную пользу, в частности, индивидуальному инвестору, который, сэкономив некоторые средства, инвестирует их в целях пенсионного обеспечения.

Индексные фонды, которые просто покупают и держат все акции, входящие в широкий индекс фондового рынка, гарантируют своим инвесторам доходность, генерируемую этим рынком. Поскольку оборачиваемость активов в них сведена к минимуму, они минимизируют издержки трейдинга и чрезвычайно эффективны с точки зрения налогообложения. Сегодня долю в индексном взаимном и биржевом фонде можно приобрести с уровнем расходов, близким к нулю; это первые в истории финансов инструменты, позволяющие инвестору практически целиком получать доход, приносимый рынком.

Согласно исследованию Standard & Poor’s за 15-летний период, закончившийся в 2017 году, более 90 % активно управляемых фондов не дотягивали до своих эталонных индексов (их называют бенчмарками). Средняя доходность такого фонда была ниже эквивалентного ему индексного собрата на целый процентный пункт в год. Иными словами, индексные фонды обеспечивают инвестору не среднюю доходность, а доходность из верхнего дециля. Это, по сути, идеальный инструмент для инвестирования сбережений и получения максимально возможного дохода.

Когда Джон Богл создал First Index Investment Trust (оригинальное название нынешнего Vanguard 500 Index Fund), профессиональное инвестиционное сообщество встретило его детище насмешками. Как только его не обзывали: и «безумием Богла», и предприятием, «обреченным на провал», и даже чем-то «неамериканским». Даже сам Джон не мог тогда предположить, что First Index Investment Trust и его собрат Total Stock Market Fund станут двумя крупнейшими взаимными инвестиционными фондами в мире. Зато он точно знал, что это нововведение восстановит наконец справедливость по отношению к рядовому инвестору; что комплексом Vanguard управляют исключительно во благо тех, кто доверил ему свои деньги, и что все это многократно улучшает перспективы финансовой безопасности миллионов вкладчиков.

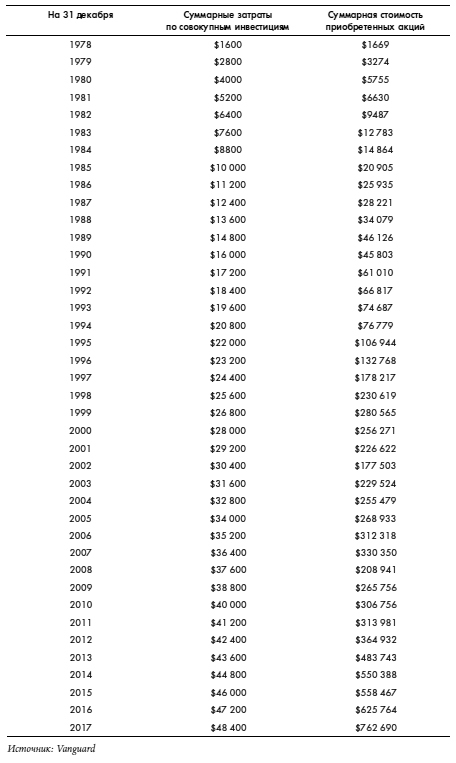

Представим себе гражданина со скромным достатком, который в первые дни существования индексного фонда Vanguard 500 Index Fund, то есть, в конце 1977 года, инвестировал в него 500 долларов, а затем каждый месяц добавлял по сотне. Далее в таблице представлены результаты такого инвестирования на конец 2017 года. Как мы видим, при самых скромных вложениях у счастливчика скопилась на этот момент очень неслабая заначка на «черный» день – 0,75 млн долларов. А если бы он экономил по 150 долларов в месяц, то стал бы миллионером. Неудивительно, что индексный фонд называют «лучшим другом инвестора», а Джона – «величайшим защитником прав инвесторов, когда-либо украшавших эту отрасль».

Таблица № 1.

Иллюстрация наращивания капиталовложений в Vanguard 500 Index Fund путем инвестирования фиксированной суммы через регулярные промежутки времени

В 2016 году инвесторы изъяли из активно управляемых взаимных фондов 340 млрд долларов, инвестировав при этом более 500 млрд долларов в индексные фонды. Такая же тенденция сохранилась и в 2017, и 2018 году. Сегодня более 45 % инвестиционных фондов – индексные. В отрасли произошли поистине кардинальные перемены. Но активные управляющие, утратив возможность громко заявить об отличных результатах, наносят ответные удары, изобретая все новые и новые способы критиковать и чернить индексирование. По их словам, оно якобы несет в себе серьезную угрозу как для фондового рынка, так и для мировой экономики в целом.

В 2016 году Sanford C. Bernstein, одна из самых уважаемых исследовательских организаций на Уолл-стрит, опубликовала 47-страничный отчет под провокационным названием «Молчаливая дорога к рабству: почему пассивные инвестиции хуже марксизма». В отчете говорилось, что капиталистическая рыночная система, при которой инвесторы пассивно вкладывают в индексные фонды, даже хуже, чем централизованная плановая экономика, при которой всеми капитальными вложениями управляет государство. В статье утверждалось, что при индексном инвестировании деньги вливаются в активы, независимо от таких факторов, как доходность и возможности роста. И что именно активные менеджеры отвечают за то, чтобы вся новая информация адекватно отображалась в ценах акций.

Что если все будут инвестировать только в индексные фонды и их доля вырастет настолько, что цены на акции станут неадекватно оцененными? Если все будет индексироваться, то кто сможет ручаться, что цены на акции отражают всю доступную информацию о финансовых перспективах разных компаний? Кто тогда будет торговать отдельными акциями, гарантируя достаточную эффективность рынка? Парадокс индексного инвестирования в том, что фондовому рынку не обойтись без некоторого числа активных трейдеров, анализирующих новую информацию, и действуют, исходя из нее. Только тогда ценообразование акций эффективно, и их рынок достаточно ликвиден, чтобы инвесторы имели возможность покупать и продавать бумаги. Активные трейдеры играют критически важную роль в ценообразовании ценных бумаг и распределении капитала.

Выполнять эту функцию их стимулирует взимаемая с инвесторов немалая плата за управление капиталом. Так что они и впредь продолжат продавать свои услуги, утверждая, что разбираются в деле лучше среднестатистического инвестора и что это позволяет им опережать рынок, хотя, в отличие от жителей мифического городка у озера Вобегон, придуманного Гаррисоном Кейлором, на самом деле не каждый из них и способен достичь рыночной доходности выше среднего уровня. И даже если доля активных менеджеров сократится до 10 %, а то и до 5 % от общего числа на сегодняшний день, их все равно будет более чем достаточно, чтобы цены отражали актуальную информацию, ибо сегодня у нас явный перебор с активным управлением, а вовсе не его недостаток.