Долгосрочные активы подразделяются на материальные активы, то есть активы, имеющие физическое состояние, и нематериальные активы (идея, патент, ноу-хау). Важнейшим элементом долговременных активов являются основные фонды предприятия.

Основные фонды – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные.

Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

По принадлежности основные средства подразделяются на собственные и арендованные.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты.

Состав и классификация основных производственных фондов приведены на рис. 3.4.

Основные производственные фонды

1. Принадлежность:

– собственные;

– арендованные

2. Роль в производственном процессе по группам

Активная часть

а) Машины и оборудование:

– силовые машины и оборудование;

– рабочие машины и оборудование;

– измерительные и регулирующие приборы и устройства;

– лабораторное оборудование;

– вычислительная техника;

– прочие машины и оборудование.

б) Транспортные средства.

в) Инструмент.

г) Инвентарь и принадлежности.

д) Прочие основные фонды

Пассивная часть

а) Земля.

б) Здания.

в) Сооружения (мосты, дороги).

г) Передаточные устройства (водопроводы, газопроводы и т.д.)

3. Использование:

– в эксплуатации;

– в запасе (резерве);

– законсервировано

Рис. 3.4. Состав и классификация основных производственных фондов

Не учитываются в составе основных фондов и не являются объектами для начисления амортизации:

а) средства труда, служащие менее одного года;

б) средства труда стоимостью до 100 мин. размеров оплаты труда.

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. Структура определяется путем расчета удельного веса отдельных групп основных фондов в общей совокупности и выражается в процентах.

Методы оценки основных фондов

Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию:

ОФперв = Ц + Зд + Зу + Зпрч,

где Ц – цена основных фондов с учетом упаковки;

Зд – затраты на доставку;

Зу – затраты на установку;

Зпрч – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

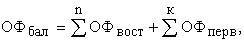

Балансовая стоимость основных фондов (ОФбал) – это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост):

где ОФвост n – стоимость основных фондов, приобретенных до переоценки;

Офпервк – стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФост = ОФбал – И,

где И – стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФликв) – это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) – это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

.

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФср.г):

,

где ОФн – стоимость основных фондов на начало года;

ОФк – стоимость основных фондов на конец года;

ОФi – стоимость основных фондов на начало i-го месяца.

Износ и амортизация основных фондов

Экономическое содержание износа – это потеря стоимости. Выделяют следующие виды износа:

– физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

– моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

– моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

– социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

– экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.).

Полный износ – это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.