АО-энерго непосредственно обслуживало всех потребителей электрической и тепловой энергии на территории соответствующего субъекта РФ заключая с ними прямые договоры энергоснабжения. Иными словами, за каждым АО-энерго была закреплена территория соответствующей республики, края, области, на территории которой это АО-энерго расположено. Так, например, АО «Томскэнерго» несло полную ответственность за энергоснабжение потребителей, расположенных на территории Томской области, АО «Иркутскэнерго» – на территории Иркутской области и т. д.

Производственный потенциал ОАО «РАО ЕЭС России» составили тепловые и гидравлические электростанции общей установленной мощностью 156 млн кВт. В Холдинге было сосредоточено более 72 % установленной мощности электростанций России или 93 % установленной мощности ТЭС и 63 % установленной мощности ГЭС. Обслуживание электрических сетей, принадлежащих РАО «ЕЭС России», осуществлялось предприятиями электрических сетей подразделениями РАО «ЕЭС России» – или персоналом региональных АО-энерго на условиях договора аренды с РАО «ЕЭС России».

Фактически РАО «ЕЭС России» заменило собой прежнее Минэнерго СССР. Для финансирования перешедших по наследству от Минэнерго СССР энергетических строек был установлен финансовый источник в виде инвестиционной составляющей стоимости услуг ОАО «РАО ЕЭС России» по обеспечению эксплуатации и развития ЕЭС России (абонентной платы). Этих средств хватало только на удержание строительных коллективов на стройках в минимально допустимом количестве. Такой вынужденный подход хотя и превратил энергетические объекты в «долгострои», но позволил сохранить основу строительных коллективов, а затем достроить и сдать эти объекты в эксплуатацию. В этот период электроэнергетика явилась надежной базой удержания экономики страны и социального положения граждан от полного падения.

Кризис экономики России продолжался и в годы существования ОАО «РАО ЕЭС России», хотя страна постепенно выходила из него. В значительной мере благодаря стабильной работе электроэнергетики в стране поддерживалась промышленность, хотя потребление электроэнергии и снизилось. Вводы мощностей значительно сократились с 4,9 млн кВт в 1990 году до 2,2 млн кВт в 2007 году (накануне реорганизации ОАО «РАО ЕЭС России»).

Резко сократилось количество ремонтного персонала. Не ремонтировались около 8 млн кВт мощностей станций в год. Доля отечественного оборудования на новых энергетических объектах упала с 99 до 35 %. Энергомашиностроительная отрасль переживала глубокий кризис. В результате сокращения финансирования научно-исследовательских и опытно-конструкторских работ в 15 раз было потеряно более 10 лет для развития передовых технологий. В то же время оплата топ-менеджеров возросла в десятки раз (табл. 2).

Вводы мощностей сократились с 4,9 млн кВт в 1990 году до 2,2 млн кВт в 2007 году (накануне реорганизации ОАО «РАО ЕЭС России»). Ограничение мощностей по различным причинам (в основном за счет отсутствия топлива и неплатежей) возросло в 2 раза. Резко сократилось количество ремонтного персонала. Не ремонтировались около 8 млн кВт мощностей станций в год. Доля отечественного оборудования на новых энергетических объектах упала с 99 до 35 %. Энергомашиностроительная отрасль переживала глубокий кризис, из которого не вышла до сих пор.

Системы электроснабжения городов и населенных пунктов были переданы в местное (городское и муниципальное) управление с созданием территориальных сетевых организаций (ТСО).

Управление тарифами. При существовании ОАО «РАО ЕЭС России» сохранялось государственное регулирование тарифов на электроэнергию.

В 1995 году Государственной думой РФ были приняты законы «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации» и «О естественных монополиях», которые заложили основы системы государственного регулирования тарифов в России. В 1996 году был создан федеральный (общероссийский) рынок электрической энергии (мощности) (ФОРЭМ).

С 1996 года стала работать Федеральная энергетическая комиссия (ФЭК) России – федеральный орган исполнительной власти по управлению тарифами, а в субъектах РФ ценовое регулирование в этот период было поручено региональным энергетическим комиссиям (РЭК), которые входили в аппарат администраций субъектов РФ.

Таблица 2

Основные показатели российской электроэнергетики накануне ликвидации ОАО «РАО «ЕЭС России» (2007 год) в сравнении с советской (1990 год)

*

данные за 2012 год

Приватизация тепловых генерирующих мощностей. Правительство РФ выпустило постановление от 11 июля 2001 года № 526 «О реформировании электроэнергетики Российской Федерации» и распоряжение от 3 августа 2001 года № 1040-р, в котором утвердило план мероприятий реформирования электроэнергетики. В соответствии с указанным постановлением Правительство РФ поставило задачу – создать на базе имущества ОАО «РАО «ЕЭС России» оптовые и территориальные генерирующие компании с приватизацией тепловой энергетики.

С 1 июля 2008 года РАО ЕЭС России прекратило свое существование, а на его основе были созданы оптовые генерирующие компании (ОГК), территориальные генерирующие компании (ТГК), ОАО «Федеральная сетевая компания» (ОАО «ФСК»), ОАО «Системный оператор – Единой энергетической системы» (ОАО «СО ЕЭС»), компании магистральных и распределительных электрических сетей.

Более 70 % электроэнергии в стране вырабатывается на тепловых электростанциях, и поэтому их приватизация в корне изменила структуру электроэнергетики России. Целесообразность приватизации тепловых генерирующих компаний обосновывалась необходимостью привлечения частных инвестиций.

Однако по мере проведения реформ несостоятельность надежд на приток частных инвестиций в развитие отрасли стала очевидной по следующим основным причинам:

высокая стоимость строительства новых электростанций и низкая платежеспособность российских потребителей электроэнергии не позволяют получать достойную прибыль, на которую рассчитывают частные инвесторы;

длительные сроки строительства и, как следствие, окупаемости электростанций. Максимальный срок окупаемости, на который соглашаются частные инвесторы, составляет 5 – 7 лет. Строительство же новой электростанции до полного ее пуска в эксплуатацию составляет 10 – 12 лет;

высокие риски вложения капитала в России вследствие нестабильности экономики страны, испытывающей частые кризисы.

1.2. Современная структура электроэнергетики России

Производственную основу российской электроэнергетики сейчас составляют более 700 электростанций общей мощностью 245,8 млн кВт и ЛЭП протяженностью более 2,5 млн км. В структуре генерирующих мощностей электростанций преобладают тепловые электростанции (ТЭС), доля которых в установленной мощности составляет 68 %, атомные (АЭС) – 11 % и гидравлические (ГЭС) – 21 %. Основная часть мощностей ТЭС Европейской части страны (включая Урал) работают на газе, а в восточной части страны (в Сибири и на Дальнем Востоке) 80 % электростанций потребляют уголь.

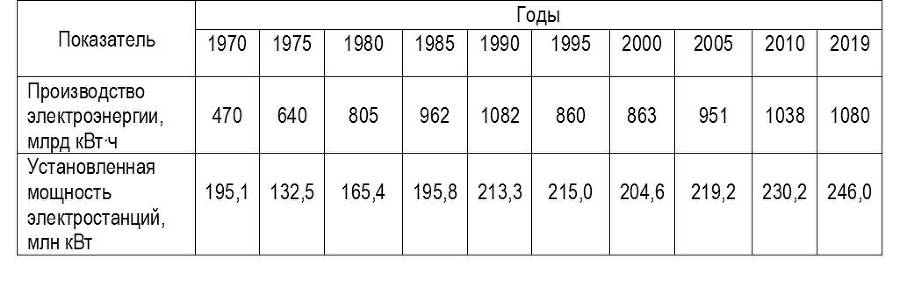

Основные показатели работы электроэнергетики представлены в табл. 3.

Таблица 3

Основные показатели работы электроэнергетики России

Самой крупной ТЭС в мире является Сургутская ГРЭС-2 установленной мощностью 4,8 млн кВт, работающая на природном газе. Из электростанций, работающих на угле, наибольшая установленная мощность у Рефтинской ГРЭС (3,8 млн кВт). К крупнейшим российским ТЭС относятся также Сургутская ГРЭС-1 и Костромская ГРЭС, каждая мощностью свыше 3 млн кВт.